云南省图书馆机构用户,欢迎您!

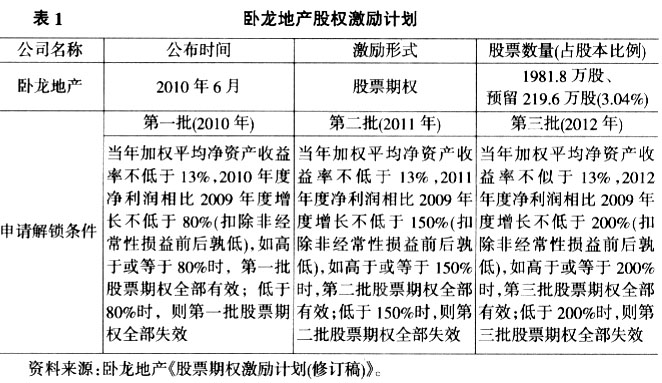

2.股权激励行权。2011年6月23日,第五届董事会第三十次会议决议公告,审议通过了《关于激励对象符合第一批股票期权行权条件的议案》,公司2010年实现归属于上市公司股东的净利润为27025.93万元,同比增长97.98%,归属于上市公司股东的扣除非经常性损益的净利润为26802.10万元,同比增长83.87%,公司2010年加权平均净资产收益率为19.71%,满足行使第一批股票期权规定的业绩条件(见表1)。此外审议通过了《关于激励对象第一批股票期权绩效考核情况的议案》,对于第一批股票期权个人绩效考核的结果当中因为考核原因以及离职原因取消期权64.8万股,即第一批股票期权可行权数量为595.8万股。 3.股权激励会计处理。2012年1月13日,公司第五届董事会第四十次会议审议通过了《关于终止实施〈卧龙地产集团股份有限公司股票期权激励计划(修订稿)〉的议案》,议案称鉴于国内房地产市场和证券市场环境发生较大变化,预计业绩不能满足股票期权激励计划的行权条件,所以公司决定终止正在实施的股权激励计划。 议案当中认为卧龙地产2010年业绩符合行权条件,首次授予股票期权中第一批股票期权全部有效,经考核后可行权数量为595.8万份,按一年期公允价值1.55元/份,第一批股票期权的成本为923.49万元(595.8×1.55)。同时公司预计2011年、2012年业绩不符合行权条件,首次授予股票期权中第二批、第三批股票期权和预留股票期权可行权数量为0。公司2011年末累计确认期权成本923.49万元,2010年已经计提771.80万元,因此在2011年计提151.69万元。 卧龙地产会计处理的思路分析:2011年需计提股份支付费用151.69万元=第一批的923.49万元-2010年确认的511.97万元-第二批冲回来的188万元-再冲回第三批的71.56万元(公司预计第三批没有办法达到可行权条件,所以对于第三批等待期的71.56万元费用也不进行确认)。 在股权激励计划还没有取消的情况下,预计股权激励计划没有办法达到可行权条件,预计未来可行权数量为0,这种会计处理是正确的。

2.股权激励行权。2011年6月23日,第五届董事会第三十次会议决议公告,审议通过了《关于激励对象符合第一批股票期权行权条件的议案》,公司2010年实现归属于上市公司股东的净利润为27025.93万元,同比增长97.98%,归属于上市公司股东的扣除非经常性损益的净利润为26802.10万元,同比增长83.87%,公司2010年加权平均净资产收益率为19.71%,满足行使第一批股票期权规定的业绩条件(见表1)。此外审议通过了《关于激励对象第一批股票期权绩效考核情况的议案》,对于第一批股票期权个人绩效考核的结果当中因为考核原因以及离职原因取消期权64.8万股,即第一批股票期权可行权数量为595.8万股。 3.股权激励会计处理。2012年1月13日,公司第五届董事会第四十次会议审议通过了《关于终止实施〈卧龙地产集团股份有限公司股票期权激励计划(修订稿)〉的议案》,议案称鉴于国内房地产市场和证券市场环境发生较大变化,预计业绩不能满足股票期权激励计划的行权条件,所以公司决定终止正在实施的股权激励计划。 议案当中认为卧龙地产2010年业绩符合行权条件,首次授予股票期权中第一批股票期权全部有效,经考核后可行权数量为595.8万份,按一年期公允价值1.55元/份,第一批股票期权的成本为923.49万元(595.8×1.55)。同时公司预计2011年、2012年业绩不符合行权条件,首次授予股票期权中第二批、第三批股票期权和预留股票期权可行权数量为0。公司2011年末累计确认期权成本923.49万元,2010年已经计提771.80万元,因此在2011年计提151.69万元。 卧龙地产会计处理的思路分析:2011年需计提股份支付费用151.69万元=第一批的923.49万元-2010年确认的511.97万元-第二批冲回来的188万元-再冲回第三批的71.56万元(公司预计第三批没有办法达到可行权条件,所以对于第三批等待期的71.56万元费用也不进行确认)。 在股权激励计划还没有取消的情况下,预计股权激励计划没有办法达到可行权条件,预计未来可行权数量为0,这种会计处理是正确的。  4.股权激励计划终止 问题一:卧龙地产2012年1月14日《关于终止〈股票期权激励计划(修订稿)〉的公告》当中认为,卧龙地产在等待期内终止实施及注销股票期权,2010年已确认的股份支付费用771.80万元不予调整,对于原本应该在剩余等待期内确认的股份支付费用需要在2011年度加速计提。公司2012年的公告认为,应该在2011年进行加速计提费用,但是这个事项是属于资产负债表日后事项(因为是在2012年进行的公告),在2011年没有迹象表明公司的股权激励计划会终止,所以在2011年不应该加速计提股权激励的费用。这是当时卧龙地产会计处理的第一个不合理之处。 因此最终公司在2011年度报告中提到:截至2011年12月31日,管理层未有计划终止实施期权激励计划,故该事项作为资产负债表日后非调整事项,对2011年度的财务状况无影响。

4.股权激励计划终止 问题一:卧龙地产2012年1月14日《关于终止〈股票期权激励计划(修订稿)〉的公告》当中认为,卧龙地产在等待期内终止实施及注销股票期权,2010年已确认的股份支付费用771.80万元不予调整,对于原本应该在剩余等待期内确认的股份支付费用需要在2011年度加速计提。公司2012年的公告认为,应该在2011年进行加速计提费用,但是这个事项是属于资产负债表日后事项(因为是在2012年进行的公告),在2011年没有迹象表明公司的股权激励计划会终止,所以在2011年不应该加速计提股权激励的费用。这是当时卧龙地产会计处理的第一个不合理之处。 因此最终公司在2011年度报告中提到:截至2011年12月31日,管理层未有计划终止实施期权激励计划,故该事项作为资产负债表日后非调整事项,对2011年度的财务状况无影响。