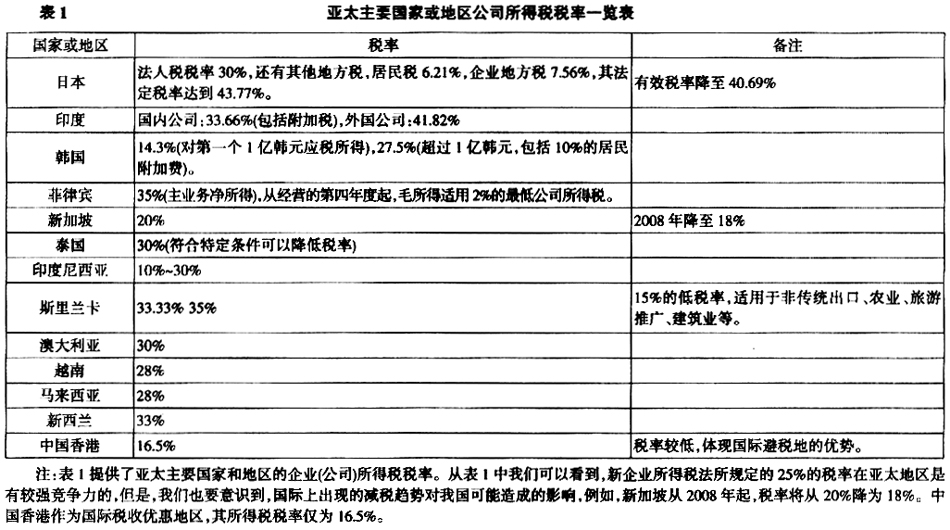

税负的轻重,对投资决策起着决定性的作用,纳税人(投资者)在进行新的投资时,基于税收筹划和投资净收益最大化的目的,应从投资地点、投资行业、投资方式、出资形式、企业的组织形式、投资规模等方面进行优化选择。 但是,投资筹划可能更多地涉及一些非税因素,同样不能忽视。这些因素有政治稳定性、交通方便性、信息灵通度、劳动力素质及成本、原材料供应、市场供求、投资项目和管理水平对投资所在国的适应性等。 一、投资地点选择的税收筹划 根据税后利益最大化的要求,通过选择不同的投资地点,在地区性税收优惠、宏观税负、避免双重征税等方面,对未来纳税义务作出规划。在其他投资条件相同的情况下,在低税国家或地区进行投资,会得到更多的税收利益。 (一)境内投资地点的选择 在我国境内投资,从税负角度来说,主要考虑所得税的因素。为了实现我国鼓励高新技术产业开发和扶植贫困地区的发展等,我国制定了不同地区税负差别的税收优惠政策。 在其他投资条件相同的情况下,一般主要考虑在税负低的地区进行投资。 (1)利用经济特区和上海浦东新区高新技术企业的税收优惠政策。对经济特区和上海浦东新区内在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业(以下简称新设高新技术企业),在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。 (2)利用西部大开发的税收优惠政策。重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、宁夏回族自治区、青海省、新疆维吾尔自治区、新疆生产建设兵团、内蒙古自治区和广西壮族自治区,以及湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州,自2011年1月1日至2020年12月31日,对设在上述地区的鼓励类产业企业减按15%的税率征收企业所得税。 (3)利用新疆困难地区新办企业所得税优惠政策。为支持新疆经济社会发展的指示精神,2010年1月1日至2020年12月31日,对在新疆困难地区新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》(以下简称《目录》)范围内的企业,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年减半征收企业所得税。 因此,企业完全能够而且有必要在投资之前,在充分考虑了基础设施、金融环境等外部因素后,选择整体税收负担相对较低的地点进行投资,以获得最大的节税利益。一般做法是:在低税地区创办企业,即利用低税地区的各种优惠政策,其业务活动自然也可以扩大到非低税区;或在低税区设置关联机构,将更多利润留在低税区,以降低总体税负。但是企业一旦选择了在“老、少、边、穷”地区投资,必须考虑这些地区的硬件环境、软件环境及需求状况,以免为了节税影响企业盈利,得不偿失,这是企业投资前应当慎重考虑的。 (二)跨国投资地点的选择 如果进行跨国投资,仅从税收角度来说,一要考虑宏观税负的高低;二要考虑所涉及的主要税种及其税负的高低;三要考虑税收结构;四要考虑居住国与投资地所在国对避免双重征税的程度。 从国外的情况看,有的国家或地区不征收所得税,有的国家的所得税率高于我国或者低于我国。因此,投资地点不同,税收负担会有所差别,最终影响到投资收益。对于跨国投资者,还应考虑有关国家同时实行税收居民管辖权和收入来源地管辖权而导致对同一项所得的双重征税,以及为避免国际间双重征税的双边税收协定有关税收抵免的具体规定,以进行投资国别或地区选择。 公司所得税是世界上开征相当普遍的一个税种。根据对220个国家和地区的最新跟踪检索,截至2010年上半年,世界各国公司所得税的基本状况是:普遍征收公司所得税的国家和地区203个,没有开征公司所得税或者对普通企业征收所得税时适用零税率的国家和地区17个。

公司所得税税率以比例税率为主,实行累进税率的国家和地区日趋减少。2010年实行不同形式累进税率的国家和地区只有13个:法属波利尼西亚(按成本利润率累进);利比亚(15%~40%六级超额累进);列支敦士登(按资本利润率累进);澳门(0%~12%三级超额累进);缅甸(外币所得5%~40%十五级超额累进);叙利亚(10%~28%五级超额累进);塔吉克斯坦(按销售利润率25%、13%、8%三级超率累退);委内瑞拉(15%~34%三级超额累进);美国以及美属萨摩亚、美属维尔京群岛、关岛、北马里亚纳群岛,它们与美国实行相同的15%~39%~35%八级超额累进累退混合税率;北马里亚纳群岛另征的毛收入税实行1.5%~5%六级超额累进税率。另有一些国家和地区对中小企业在规定的所得限额内实行优惠税率,从而实质上形成两级或多级超额累进税率,主要如亚美尼亚、比利时、福克兰群岛、匈牙利、日本、基里巴斯、韩国、立陶宛、马来西亚、蒙古、荷兰、新喀利多尼亚、葡萄牙、塞舌尔、南非、西班牙、泰国和英国等。此外,波多黎各虽然对普通公司所得税按20%比例税率征税,但开征的附加税实行5%~19%六级超额累进。 公司所得税综合税率存在持续下降的趋势:2010年220个国家和地区公司所得税综合平均税率约为24.6%,比2006年的26.9%下降了2.3个百分点,平均每年约下降0.57个百分点。2010年降低公司所得税税率的国家和地区至少有21个。自从美国1986年实行以降低税率、拓宽税基为基调的税制改革以来,世界上公司所得税税率普遍呈下降趋势,而且,近几年公司所得税税率的这种下降趋势并没有减弱,甚至有加强的迹象。从220个国家和地区公司所得税综合税率(未开征公司所得税的国家和地区按零税率计算)的初步计算看,2006年至2010年其综合平均税率分别为26.9%、26.5%、25.6%、25.1%和24.6%,4年下降了约2.3个百分点,平均每年约降0.57个百分点。