云南省图书馆机构用户,欢迎您!

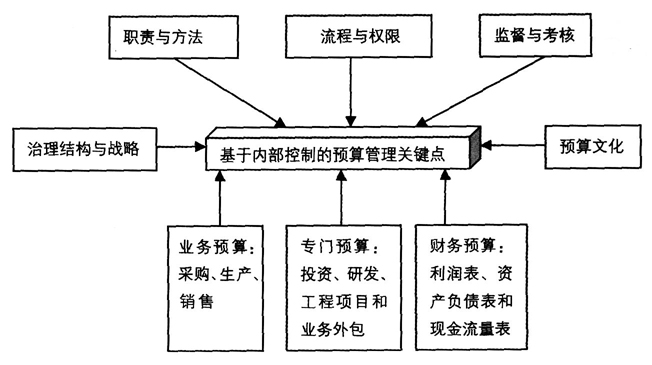

图1 预算管理关键控制点 从内部控制和预算管理与风险管理的关系可看出,二者在公司治理结构及预算职责、公司战略规划、预算文化建设、业务预算、财务预算、专项预算、不相容职务相分离、权责利匹配等方面的要求基本上是相同的,内部控制风险关注的重点也是预算管理的关健控制点。因此,在内部控制实践中,预算管理的关键控制点主要包括:预算管理职责控制、预算编制内容控制、预算编制方法控制、预算编制流程与权限控制、预算调整控制、预算分析与考核控制、监督检查控制及预算管理文化控制等。关键控制点逻辑关系见图1。

图1 预算管理关键控制点 从内部控制和预算管理与风险管理的关系可看出,二者在公司治理结构及预算职责、公司战略规划、预算文化建设、业务预算、财务预算、专项预算、不相容职务相分离、权责利匹配等方面的要求基本上是相同的,内部控制风险关注的重点也是预算管理的关健控制点。因此,在内部控制实践中,预算管理的关键控制点主要包括:预算管理职责控制、预算编制内容控制、预算编制方法控制、预算编制流程与权限控制、预算调整控制、预算分析与考核控制、监督检查控制及预算管理文化控制等。关键控制点逻辑关系见图1。

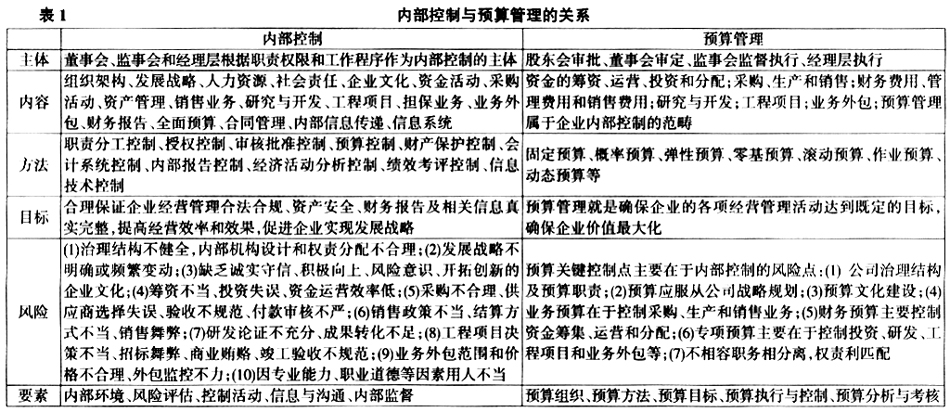

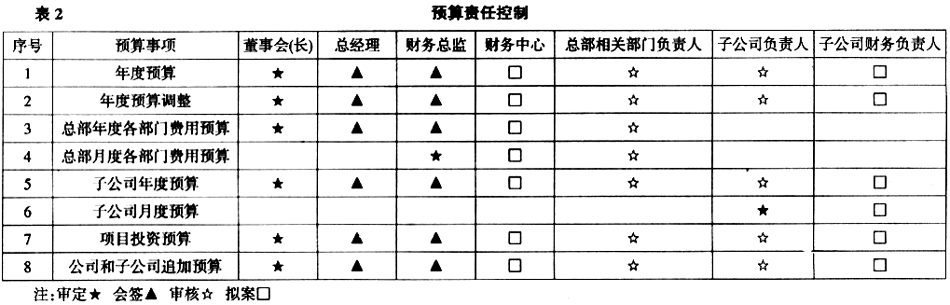

(一)预算职责控制 预算控制基本岗位有:预算编制、预算审批、预算执行和预算考核。预算管理四个岗位应相互分离,不得替代和减少。预算编制:企业财务部门负责公司的预算编制及管理,各子公司财务部负责本单位的预算编制。预算审批:企业董事会负责审定、调整公司及控股子公司预算,报送股东会审批。预算执行:企业总部各部门及子公司均为预算执行主体。考核:企业监察审计部门负责预算执行情况考核。预算职责见表2。 预算管理的职责风险在于人力资源结构不合理、管理不完善和岗位没有相互牵制。因此,预算职责控制的关键点,一是不相容职务相互分离;二是具有相应预算权利的人员承担相应的预算责任,以确保预算管理控制落实到具体责任人。 (二)预算编制内容控制 年度预算应当编制预算大纲或预算手册,为编制预算提供指引。单位年度预算方案应当符合本单位发展战略、经营目标、投资计划、筹资计划和其他重大决策。 预算内容主要包括:业务预算、财务预算和专项预算。业务预算主要包括:采购、生产和销售;财务预算主要包括:编制利润表、资产负债表和现金流量表,其内容包含资金的筹资、运营、投资和分配,财务费用、管理费用和销售费用等期间费用,各项成本核算等;专项预算主要包括:研究与开发、资产购置、工程项目、业务外包等。

(一)预算职责控制 预算控制基本岗位有:预算编制、预算审批、预算执行和预算考核。预算管理四个岗位应相互分离,不得替代和减少。预算编制:企业财务部门负责公司的预算编制及管理,各子公司财务部负责本单位的预算编制。预算审批:企业董事会负责审定、调整公司及控股子公司预算,报送股东会审批。预算执行:企业总部各部门及子公司均为预算执行主体。考核:企业监察审计部门负责预算执行情况考核。预算职责见表2。 预算管理的职责风险在于人力资源结构不合理、管理不完善和岗位没有相互牵制。因此,预算职责控制的关键点,一是不相容职务相互分离;二是具有相应预算权利的人员承担相应的预算责任,以确保预算管理控制落实到具体责任人。 (二)预算编制内容控制 年度预算应当编制预算大纲或预算手册,为编制预算提供指引。单位年度预算方案应当符合本单位发展战略、经营目标、投资计划、筹资计划和其他重大决策。 预算内容主要包括:业务预算、财务预算和专项预算。业务预算主要包括:采购、生产和销售;财务预算主要包括:编制利润表、资产负债表和现金流量表,其内容包含资金的筹资、运营、投资和分配,财务费用、管理费用和销售费用等期间费用,各项成本核算等;专项预算主要包括:研究与开发、资产购置、工程项目、业务外包等。