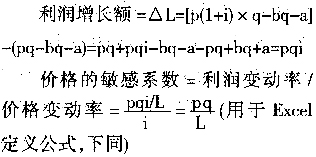

利润是反映企业一定会计期间的经营成果,从本量利分析法入手确定了影响利润的不确定因素——销售单价、单位变动成本、销量和固定成本。利润敏感性分析通过测量各因素的变动,区分敏感因素与非敏感因素,来分析各因素对利润产生的影响及影响程度。本文拟阐述利润敏感性分析的理论,利用单因素敏感分析与多因素敏感分析,计算利润对各因素的敏感系数,运用敏感系数进行利润预测,通过对敏感性分析法本质、作用的研究,了解各因素的变动情况,结合Excel设计出利润敏感性分析与预测模型的应用,实现利润的自动测算;并在预定的目标利润上推算各因素的变动率及其数据的估计值,判断每个方案的可行性,解决企业利润预测的相关问题。 一、企业经营活动中影响利润的因素及其对利润的影响 (一)影响企业利润的因素。利润是企业在一定期间的生产经营成果,影响利润的因素较多,本文从本量利分析法入手,净利润=[(销售单价×销量-单位变动成本×销量)-固定成本]×(1-所得税税率),所得税税率是国家规定的固定值,不影响利润总额因此暂不考虑,因此影响企业利润总额的因素是单价、单位变动成本、销量和固定成本。本量利分析法的关系式如下: L=pq-bq-a (基期公式) 其中,L表示利润总额,p表示销售单价,q表示销售量,h表示单位变动成本,a表示固定成本,因此,影响利润的不确定性因素是p、q、b和a。 (二)影响企业利润因素之间的关系。利润预测是企业未来某一时期可实现利润的预计和测算,是按影响企业利润变动的各种因素,预测企业的目标利润,或按预定目标利润,预测需要的单价、销售量等因素的数额。影响因素中任何一个发生变动,都会对利润产生不同程度的影响。在现实经济环境中,这些因素是经常发生变动的。有的因素增长会导致利润增长,如售价,但有的因素增加会使利润减少,如单位变动成本;有的因素稍有变化就会使利润发生很大的变化,而有的因素虽变化幅度较大,却只对利润产生微小的影响。我国彩电行业在2000年第一次出现全行亏损,不是销售出现的问题,而是价格战的恶果。也就是说,任何一个因素的变动都会引起企业利润的变动,可能使企业扭亏为盈,也可能使企业由盈变亏。 (三)敏感性因素与非敏感性因素。明确了影响企业利润的因素后,还要区分哪些因素对其影响大,哪些因素对其影响小。对利润影响较大的因素是敏感因素,反之,则为非敏感因素。敏感程度的指标是敏感系数,某因素的敏感系数:利润变动百分比/该因素变动百分比。其判别的标准是:敏感系数的绝对值>1,即在某影响因素发生变化时,利润发生更大程度的变化,该影响因素为敏感因素;敏感系数的绝对值<1,即利润变化的幅度小于影响因素变化的幅度,该因素为非敏感因素;敏感系数的绝对值=1,即影响因素变化导致利润相同程度的变化,该因素为非敏感因素。因此p、q和b是敏感性因素,a是非敏感性因素。 二、敏感性分析法对企业利润预测的应用 根据影响因素每次变动数目的多少,敏感性分析法分为单因素敏感性分析法和多因素敏感性分析法。 (一)单因素敏感分析法对利润预测的应用。单因素敏感性分析法,是指在假定其他因素均不变的前提下,就单个不确定性因素的变动对企业利润影响的分析。某因素的敏感系数=利润变动率/某因素的变动率,某因素的敏感系数越大,说明其变动对利润的影响程度越大,要重点关注,便于利润的预测和管理。 由基期公式:L=pq-bq-a 假如计划期只有单个因素单价发生变动,其他因素不变,变动额△p=p1-p,价格变动率=△p/p,则利润变动额△L=L1-L,利润变动率=△L/L,利润对价格变动的敏感系数=(△L/L)÷(△p/p)。 [例1]某企业生产B产品,2011年的销售单价(p)为180元/件,单位变动成本(b)为100元/件,固定成本总额(a)为80000元,全年销售量(q)为6000件,利润总额(L)为400000元,采用单因素敏感性分析预测B产品2012年的利润。 敏感性分析法中敏感系数公式的推导: 在例1中,设某一因素在其他因素不变时的变化率为i,则:

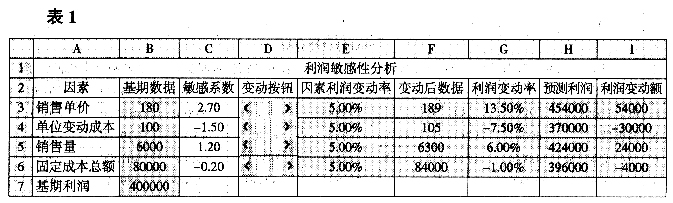

同理推出:销量的敏感系数=q(p-b)/L,单位变动成本的敏感系数=-bq/L,固定成本的敏感系数=-a/L。 计划期利润总额=基期利润×(1+利率变动率)=基期利润×(1+某因素的敏感系数×该因素变动率) 由于各因素的变动率是不固定的,可能上升也可能下降5%、10%、20%等变动率,因此,需要设置分析模型在Excel中计算完成,比较便捷。表1是价格因素单独变动时对利润的影响情况,其他因素单独变动对利润的影响都可按此法应用,例1的结果都可进行检验。

利润敏感性分析与预测模型的设计及应用:(1)先设计预测模型表样。打开Excel,在sheet1中建立表样,参照表1式样,合并相应的单元格,调整合适的列宽,并在单元格中输入相应的文字,在B3、B4、B5、B6单元格录入基期相应的数据。(2)再定义单元格公式,建立敏感性分析与预测模型的关系式。在录入单元格公式前,将输入法调为英文(半角)状态,否则会提示错误操作。单元格定义公式分别为:B7=(B3-B4)*B5-B6;C3=B3*B5/B7;C4=-B4*B5/B7;C5=(B3-B4)*B5/B7;C6=-B6/B7;E3=D3/100-100%;E4=D4/100-100%;E5=D5/