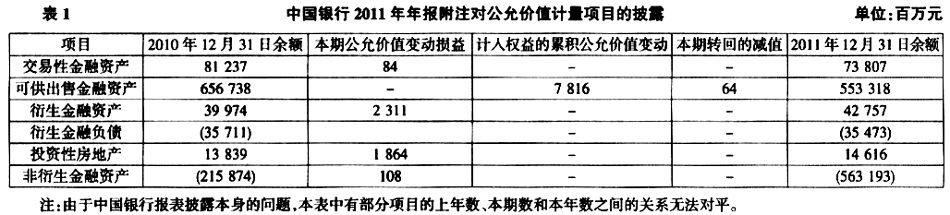

一、引言 2008年以来的全球金融危机引发了人们对公允价值计量模式的关注与争议,至今,公允价值计量引起的一系列问题仍然是学术界研究的热点。国际会计准则理事会(IASB)于2011年发布的《国际财务报告准则第13号——公允价值计量》(IFRS 13)要求按资产或者负债的类别以及公允价值计量的三个层次进行信息披露,旨在完善公允价值计量和披露问题。 2006年我国财政部发布了新的会计准则体系,新会计准则体系要求新增“公允价值变动损益”科目,核算公允价值变动对交易性金融资产造成的影响,以及该项投资市场价值的变动对企业损益形成的影响。《企业会计准则——应用指南》进一步规定,出售交易性金融资产时,必须将原来计入该交易性金融资产中的公允价值变动损益转入到“投资收益”中。 “公允价值变动损益”属于损益类科目,按规定,期末应将本期发生额的累计净额结转入“本年利润”账户,结转后损益类科目无余额,但是,在跨期出售该交易性金融资产时,如果按照相关会计准则的要求,还需要对前期已转入本年利润的公允价值变动损益再次进行结转,转入出售交易性金融资产当期的投资收益中。这就使同一损益金额结转了两次,影响相关会计信息的有效报送和利用。 本文将以交易性金融资产为例,对“公允价值变动损益”在跨期账务处理和信息披露中存在的问题进行研究,在剖析问题基础上提出解决问题的建议。 二、现行核算和披露规范存在的问题 1.现行账务处理规范存在的问题 根据会计准则的规定,交易性金融资产应当按公允价值计量,在资产负债表日,公允价值与账面余额之间的差额计入当期损益(即计入“公允价值变动损益”账户)。若公允价值高于其账面余额,则借记“交易性金融资产——公允价值变动”科目,贷记“公允价值变动损益”科目;若公允价值低于其账面余额,则做相反的会计分录;期末,应将“公允价值变动损益”科目余额转入“本年利润”科目,结转后该科目无余额;然而,在跨期出售该项交易性金融资产时,还需将所出售的交易性金融资产对应的“公允价值变动损益”金额转入“投资收益”账户。 例:南方公司打算短期持有甲公司的股票,并希望从股票的价格变动中获益。2011年11月11日,南方公司以2000000元价格买入甲公司股票10万股,并支付相关交易费用3.5万元,购买价格和交易费用均从银行存款中支付。2011年12月31日,该批股票价格上升为每股25元。2012年1月22日南方公司以每股28元的价格将该批股票全部售出。若不考虑其他因素,南方公司的会计处理如下: (1)2011年11月11日,购进股票时:借:交易性金融资产——成本2000000,投资收益35000;贷:银行存款2035000。 (2)2011年12月31日,股价涨到25元/股,应调整交易性金融资产的入账金额,并确认公允价值变动:借:交易性金融资产——公允价值变动500000;贷:公允价值变动损益500000。 (3)期末将“公允价值变动损益”账户余额结转至“本年利润”账户:借:公允价值变动损益500000;贷:本年利润500000。 (4)2012年1月20日,以28元/股的价格售出甲公司全部股票:借:银行存款2800000;贷:交易性金融资产——成本2000000、——公允价值变动500000,投资收益300000。 (5)出售时同时将原计入该交易性金融资产的公允价值变动转出:借:公允价值变动损益500000;贷:投资收益500000。 这种账务处理方式存在明显问题。企业购入和出售交易性金融资产处于不同的会计期间时,前一期期末的“公允价值变动损益”账户余额必然要转入“本年利润”账户,并导致结转后没有余额。而在跨期进行该交易性金融资产出售时,还需要对前期已转入年度利润中的公允价值变动损益再进行一次转入,即转入当期的投资收益中,这样就使得同一公允价值变动损益金额被结转两次,而且无法结平。就本例来说,假设只考虑这一笔业务对于企业公允价值变动损益的影响,南方公司2012年的利润表中“公允价值变动损益”项目就变成了-500000元,对于大多数会计报表使用者来说,他们得到的会计信息是:公允价值出现下跌,但实际情况却是上一期的未实现损益在本期已经实现,进行二次结转导致公允价值变动损益出现借方金额。总的来说,现有账务处理方式容易使人们对利润表中有关公允价值变动损益及投资收益各项目的金额形成错误理解,做出错误判断。 2.现行披露规范存在的问题 公允价值变动与投资收益不具有可比性,不当的账务处理及其信息披露会影响会计信息质量。 表1是中国银行在2011年年报中按照现行披露规范列报的以公允价值计量的项目及其公允价值的变动金额。

根据表1列报的数据,交易性金融资产本期公允价值变动数为正数,投资者很有可能据此认为本期该资产的公允价值上升,产生了公允价值变动收益。但是,本期公允价值变动损益的正数金额可能是由于当期公允价值上升形成收益所致,也可能是由于本期处置该资产,该资产上的上期公允价值变动损失在本期再次结转至投资收益所致,而后者对利润的影响数为负,并没有贡献利润。如果仅凭单个项目信息,投资者无法区分本期已实现的损益和未实现的损益,影响了信息使用者做出正确的决策。