云南省图书馆机构用户,欢迎您!

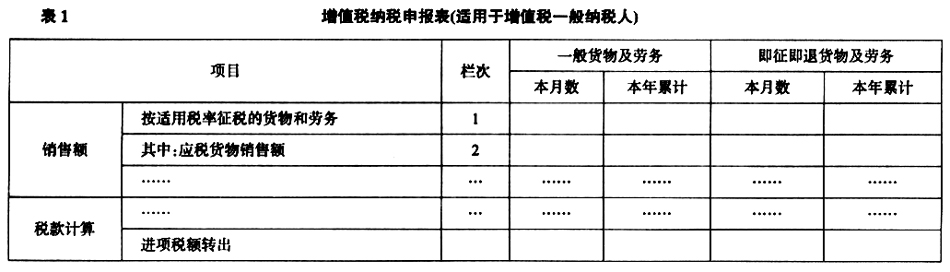

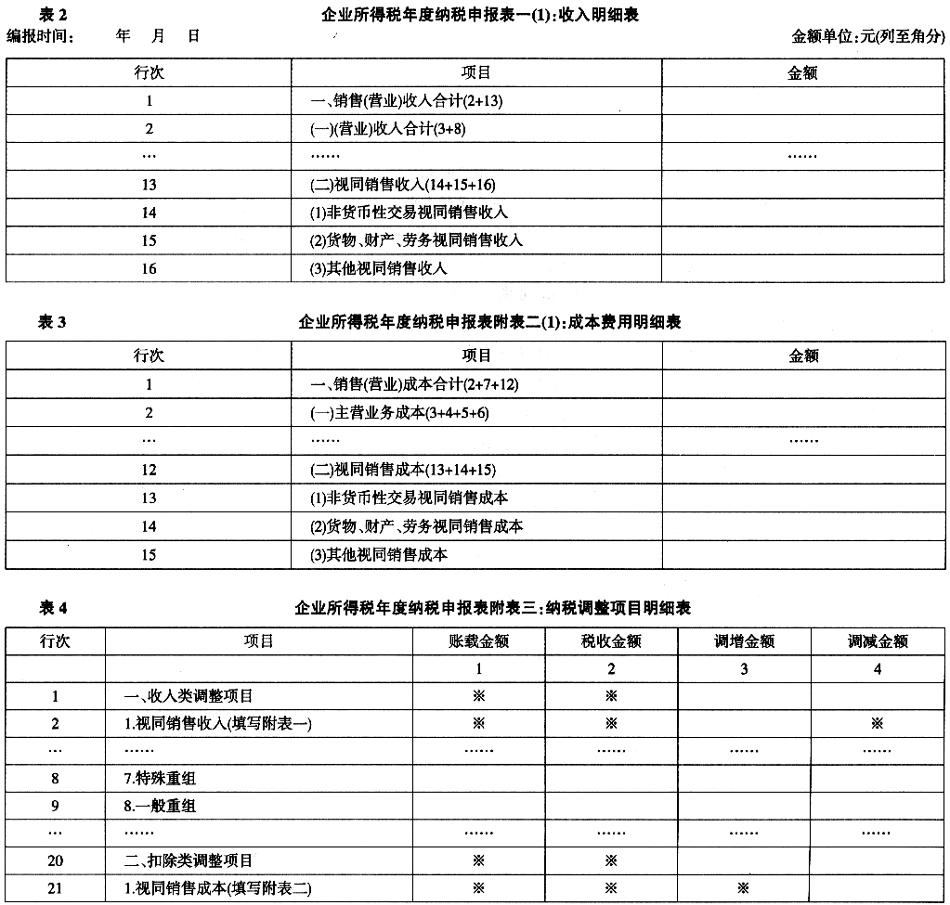

增值税纳税申报表中的“销售额”各行,本月数和本年累计均应填报正式确认销售的金额和视同销售金额的合计数,其中视同销售额应为会计上计算销项税额时作为计算基数的视同销售货物的公允价值(计税价格)。 附列资料和附报表等附报表格,涉及视同销售主要包括“未开发票”、“已开发票”的销售额,进项税额转出等内容。 (三)商品视同销售消费税的纳税申报 现行消费税的纳税申报表,采用不同类别应税消费品分别编制不同纳税申报表的做法。现有消费税的申报表分类包括:烟类、酒及酒精、小汽车、成品油和其他应税消费品。 除各类应税消费品纳税申报表外,各行业还应统一填报《生产情况表》、《本期准予扣除税额计算表》、《本期代收代缴税额计算表》、《准予扣除消费税凭证明细表》等附表。 各类别《消费税纳税申报表》的共同特点是:(1)主表横向各栏(列)主要是:“应税消费品名称”、“适用税率”、“销售数量”或“销售额”、“应纳税额”;(2)主表纵向各行为“应纳消费品名称”;(3)主表左下方还设置“本期准予扣除税额”等6至7项附报项目,右下方则为纳税人承诺声明及授权声明。 商品视同销售涉及企业所得税的纳税申报 (一)申报表及其附表格式 《企业所得税年度纳税申报表(A)》及其附表涉及商品视同销售的,有除申报表主表外,还有附表一(1)、附表二(1)和附表三。其格式及填报见右侧表2、表3、表4所示。

增值税纳税申报表中的“销售额”各行,本月数和本年累计均应填报正式确认销售的金额和视同销售金额的合计数,其中视同销售额应为会计上计算销项税额时作为计算基数的视同销售货物的公允价值(计税价格)。 附列资料和附报表等附报表格,涉及视同销售主要包括“未开发票”、“已开发票”的销售额,进项税额转出等内容。 (三)商品视同销售消费税的纳税申报 现行消费税的纳税申报表,采用不同类别应税消费品分别编制不同纳税申报表的做法。现有消费税的申报表分类包括:烟类、酒及酒精、小汽车、成品油和其他应税消费品。 除各类应税消费品纳税申报表外,各行业还应统一填报《生产情况表》、《本期准予扣除税额计算表》、《本期代收代缴税额计算表》、《准予扣除消费税凭证明细表》等附表。 各类别《消费税纳税申报表》的共同特点是:(1)主表横向各栏(列)主要是:“应税消费品名称”、“适用税率”、“销售数量”或“销售额”、“应纳税额”;(2)主表纵向各行为“应纳消费品名称”;(3)主表左下方还设置“本期准予扣除税额”等6至7项附报项目,右下方则为纳税人承诺声明及授权声明。 商品视同销售涉及企业所得税的纳税申报 (一)申报表及其附表格式 《企业所得税年度纳税申报表(A)》及其附表涉及商品视同销售的,有除申报表主表外,还有附表一(1)、附表二(1)和附表三。其格式及填报见右侧表2、表3、表4所示。  (二)申报表附表一(1)的填报 1.商品视同销售应填报入表的条件:(1)属于《企业所得税法实施条例》第二十五条列举的视同销售的范围;(2)会计上按准则规定进行账务处理未确认收入和成本,或者确认的收入不符合公允价值原则。 2.符合填报入表条件的商品视同销售行为主要有:(1)小企业发生的非货币性资产交换按会计准则规定没有确认收入和成本;(2)将自产产品或购进商品用于捐赠、赞助、集资,以及用于广告、样品且丧失所有权。 3.《企业所得税法实施条例》虽已列举但仍不应填报入表的视同销售行为:(1)《企业所得税法实施条例》虽将企业的一些经济行为定位为视同销售但在会计上已按公允价值确认收入和成本,比如:以自产产品发放职工福利,以自产产品或购进商品偿还债务、分配给股东,以及用自产产品或购进商品进行非货币性资产交换,但已按规定确认收入和成本。(2)属于进项税额转出、不应确认损益的事项,比如将购进商品发放给职工作为非货币性福利,增值税上不作视同销售处理,即使在所得税上要求确认收入,其收入金额与其成本相等。因此,在所得税申报时无须填报入表。 另外,还存在一些在确认流转税时定性为视同销售但在所得税上不作为视同销售的涉税行为。比如,小企业以自产产品用于在建工程,所得税上不作视同销售处理,如果作视同销售处理,必然虚增在建工程和固定资产价值;再如,小企业以自产产品或购进商品对外投资,如果所得税作视同销售,也必然虚增投资的计税基础。国家税务总局《关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)已明确上述观点。 4.附表一(1)的填报:(1)该表第13行填报第14至16行的金额之和;(2)第14行填报非货币性资产交换不符合会计准则确认损益时按税法规定应确认的收入;(3)第15行填报将货物、财产、劳务用于捐赠、赞助、集资,以及用于广告、样品且丧失所有权时按税法计算的应税收入。会计上已确认收入的将货物用于偿还债务、用于职工福利和利润分配的视同销售不应填入;(4)第16行填报税收规定的上述货物、财产、劳务之外的其他视同销售收入金额;(5)如果会计上确认的收入不符合公允价值原则,则应将税收上确认的收入与会计上确认的收入之间的差额填报到以上相应行次。

(二)申报表附表一(1)的填报 1.商品视同销售应填报入表的条件:(1)属于《企业所得税法实施条例》第二十五条列举的视同销售的范围;(2)会计上按准则规定进行账务处理未确认收入和成本,或者确认的收入不符合公允价值原则。 2.符合填报入表条件的商品视同销售行为主要有:(1)小企业发生的非货币性资产交换按会计准则规定没有确认收入和成本;(2)将自产产品或购进商品用于捐赠、赞助、集资,以及用于广告、样品且丧失所有权。 3.《企业所得税法实施条例》虽已列举但仍不应填报入表的视同销售行为:(1)《企业所得税法实施条例》虽将企业的一些经济行为定位为视同销售但在会计上已按公允价值确认收入和成本,比如:以自产产品发放职工福利,以自产产品或购进商品偿还债务、分配给股东,以及用自产产品或购进商品进行非货币性资产交换,但已按规定确认收入和成本。(2)属于进项税额转出、不应确认损益的事项,比如将购进商品发放给职工作为非货币性福利,增值税上不作视同销售处理,即使在所得税上要求确认收入,其收入金额与其成本相等。因此,在所得税申报时无须填报入表。 另外,还存在一些在确认流转税时定性为视同销售但在所得税上不作为视同销售的涉税行为。比如,小企业以自产产品用于在建工程,所得税上不作视同销售处理,如果作视同销售处理,必然虚增在建工程和固定资产价值;再如,小企业以自产产品或购进商品对外投资,如果所得税作视同销售,也必然虚增投资的计税基础。国家税务总局《关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)已明确上述观点。 4.附表一(1)的填报:(1)该表第13行填报第14至16行的金额之和;(2)第14行填报非货币性资产交换不符合会计准则确认损益时按税法规定应确认的收入;(3)第15行填报将货物、财产、劳务用于捐赠、赞助、集资,以及用于广告、样品且丧失所有权时按税法计算的应税收入。会计上已确认收入的将货物用于偿还债务、用于职工福利和利润分配的视同销售不应填入;(4)第16行填报税收规定的上述货物、财产、劳务之外的其他视同销售收入金额;(5)如果会计上确认的收入不符合公允价值原则,则应将税收上确认的收入与会计上确认的收入之间的差额填报到以上相应行次。