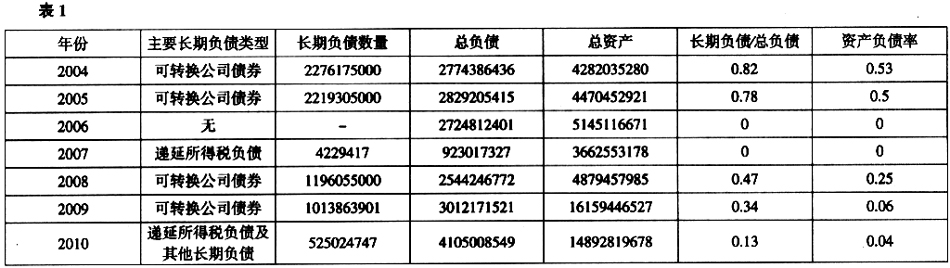

2011年对于中国概念股来说注定是不平凡的一年,据总部位于美国加州的罗仕证券统计,去年被管理层、战略收购财团和私募股权集团从美国证券交易所买断的中国概念股总规模达到35亿美元,此外还有43亿美元的此类交易正在进入上述被收购或托管流程,涉及的总市值合计达到78亿美元。但与此形成强烈反差的是,2011年中国公司在美国市场的 IPO融资总额为22亿美元,融资规模只相当于2010年的一半,整个第四季度没有一家中国概念股登陆美国市场。2011年10月5日,首家在纳斯达克上市的中国互联网公司中华网正式向美国法院申请破产保护,已经数次推迟赴美IPO计划的迅雷干脆取消了在美国上市的计划。 我们不禁要发问,中国概念股怎么了呢?为何集体在2011年跳水纳斯达克——这一千万上市公司梦的天堂?笔者选取盛大网络作为案例分析,希望能以此为典型折射出中国概念股的纳斯达克之痒——城里的人们想出去,城外的人们想进来。 一、案例回顾 盛大网络的“传奇”就是始于那款叫做《传奇》的游戏,2000年盛大买下了传奇在中国的运营权,2002年盛大进账收入6亿元人民币,纯利润超过1亿元人民币。之后依靠着这款游戏,盛大一路高歌猛进。2003年软银亚洲投资盛大的4000万美元到达盛大的账户上,2004年5月13日,是一个历史性的时刻,盛大网络成功在纳斯达克上市,得到国际投资者的大力追捧,股价由11.3美元一路飙升至12.38美元,最后以8.8%的涨幅稳收在11.97美元,共融资1.524亿美元。 陈天桥在许多场合多次明确提出盛大的发展目标就是互动娱乐媒体,就是像迪斯尼那样多元化的媒体帝国,盛大一直在一步步实施这一战略规划,完成了一次次对于游戏运营商的收购。直到2009年,中国3G大幕拉开的时候,借助手机,陈天桥终于找到了自己的盒子。在手机上看电影、读小说、玩游戏已经越来越普遍,盛大“盒子”里的内容有了更好的媒介。随后盛大网络采取分拆上市的方法,2009年9月25日,盛大游戏成功登陆纳斯达克,首日开盘价12.5美元,融资额高达10.44亿美元,约70亿元人民币,这创下了中国网游企业上市融资之最,也成为2009年美国融资规模最大的IPO。盛大随后又进军影视、电子书行业。2010年8月17日,盛大网络旗下酷6传媒在美国纳斯达克以“KUTV”为代码开始交易,成为全球第一家上市的视频网站。一切的现象都表明,盛大正在一步步走向自己建立起的互动娱乐媒体帝国…… 让人出乎意料的是,2011年10月17日盛大宣布其董事会于10月15日收到其董事会主席、CEO和总裁陈天桥先生提交的一份初步的、不具法律约束力的建议函。在该建议函中,陈天桥提出以每个美国存托凭证(“ADS”)41.35美元或每股普通股20.675美元的现金价格收购盛大已发行的股票中非由陈天桥先生、雒芊芊女士(现为盛大董事会成员)以及陈大年先生(现为盛大COO及董事会成员)(合称为“购买方”)直接或间接控制的所有股份。截至2011年9月30日,购买方直接或间接控制盛大已发行股份的比例大约为68.4%(已发行的期权除外)。根据2011年10月15日收到的建议函内容指出,购买方将成立一个针对交易的公司主体来完成收购,并通过借款来筹集资金。2012年2月14日盛大网络(Nasdaq:SNDA)召开了特别股东大会,87%的股东赞成并批准了CEO陈天桥拟以23亿美元收购盛大网络在纳斯达克发行的股份的提议。特别股东大会之后,2月15日,盛大网络宣布,完成了与母公司Premium Lead Company Limited及其全资子公司New Era Investment Holding Ltd.的合并协议。合并后,盛大将成为Premium Lead Company Limited的全资子公司。从2012年2月15日起,盛大暂停其ADSs在纳斯达克的交易,同时要求纳斯达克向SEC告知公司的ADSs已退市,并注销登记的证券。交易预计在2012年第一季度末之前完成,而其23亿美元的市值规模将创下中国互联网公司退市的纪录。 盛大退市是盛大网络迪斯尼梦想的继续还是搁浅?笔者提出了以下猜想,我们知道一个企业上市最主要的目的或者说是“好处”就是为了弥补自有资金的不足,这是毋庸置疑的,所以笔者的第一个猜想就是“盛大退市是由于融资未达到预期目标”;一个企业上市不仅存在融资以扩大营运资金量的“收益”,而且需要一系列信息披露“费用”,所以笔者的第二个猜想是“盛大退市是规避未来高额的诉讼费以及降低信息披露成本”,当然以上都是企业内部原因,至于外部原因,笔者认为最大的可能是市值被低估,上市反而不利于其发展;所以笔者的第三个猜想是“盛大网络的股价被低估”,针对每个猜想,笔者在下文一一进行论证。