云南省图书馆机构用户,欢迎您!

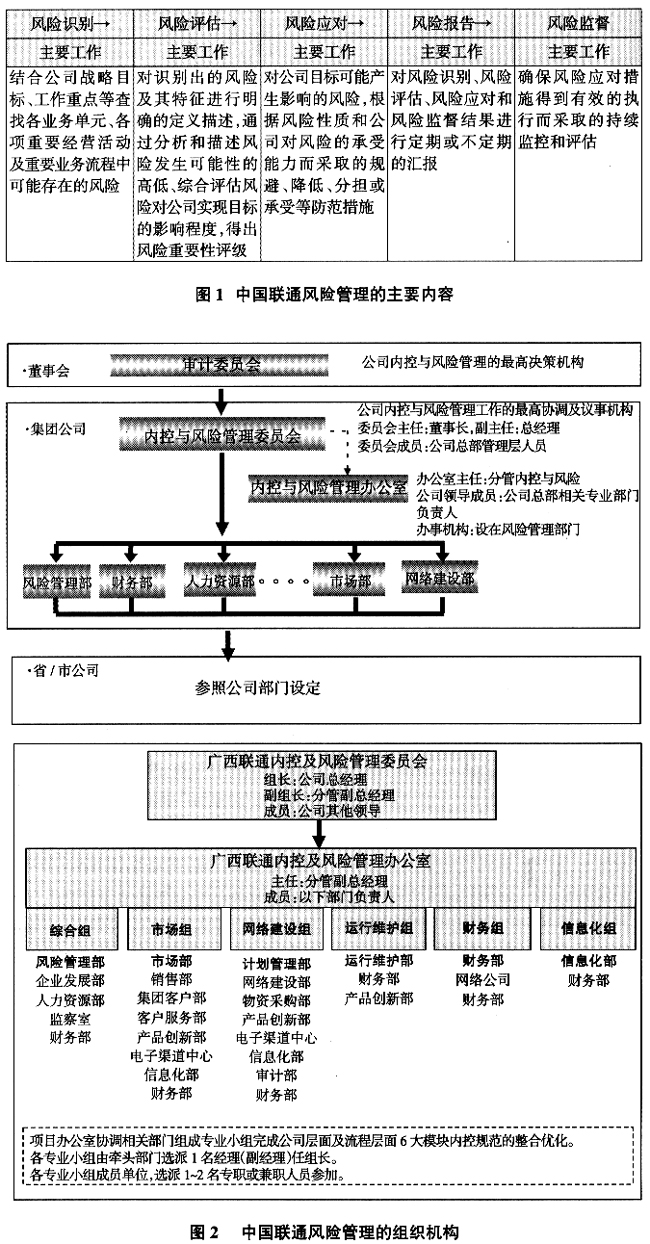

(一)与内控建设相结合,明确风险管理的着眼点。企业风险主要有财务报告失真风险、资产安全风险、营私舞弊风险、经营决策风险、违反法律法规风险等,这些风险都必须通过制定风险管理办法、落实风险评估责任和风险应对措施来防范,从而有效防止投资建设、资产保值、系统安全、市场竞争等风险的产生和恶化。因此,作为定义为过程管理的风险管理,企业在开展日常工作中就应重点聚焦于风险识别、风险评估、风险应对等一系列过程。简单归纳起来,风险管理的主要内容如图1所示。 从图1可见,虽然风险管理由八大要素构成,但对已基于风险管理为源动力而开展内控建设的企业而言,风险管理的主要内容可相对集中在上述五个环节,即着重于以风险评估为主的可形化和闭环化的风险管理。中国联通自开展内控建设以来,就充分意识到风险管理与内控建设的密切相关性,明确将风险梳理列为内控建设的前提基础,每半年自上而下组织全国性的风险评估工作,并以此为重点持续推进风险管理,不仅促进了公司内控建设的健全性和有效性,同时也逐步探索出了一套可行的风险管理模式,使风险管理有重点、有抓手地得以落实推进。 (二)与现有架构相适应,健全分级风险管理组织。任何管理模式的建立及持续发展,都有赖于一个得力组织的“牵引”和“保障”,风险管理模式的建立与完善也不例外。中国联通自开展内控建设以来,逐级建立的内控及风险管理机构是公司实施有效风险管理的保证,同时在逐级设立组织机构时注意避免割裂化另设的弊端,注重强化风险管理与内控建设这两大管理工作的紧密关联度,建立统一阵营共同推进。 由图2可见,中国联通各级从事风险管理的组织机构中,其职责都明确包含了内部控制与风险管理,这种设置方式有助于公司在落实内部控制五要素和风险管理八要素时,因组织架构形成合力而促使两者工作目标得以高效达成;另一方面,由于集团公司内控与风险管理委员会负有对识别风险、评估风险等一系列风险管理工作层层把关和指导监控的职责,且可借助省市两级基层机构具体开展风险评估的成效,因此这种“分兵把口”的组织模式可以促使公司最大限度地统筹应对风险,尤其是系统性的风险问题,从而降低风险对公司的负面影响程度,以达成公司风险管理的目标。 组织机构实际设置中注重横纵融通也尤为关键。图2中中国联合网络通信有限公司广西分公司(以下简称“广西联通”)的内控及风险管理办公室之下共设6个专业组,负有评估生产经营全过程潜在风险并制定切合实际的风险管理方案之责,同时由位列第一的部门组织小组各成员及所辖单位选择和运用各种应对风险策略与措施,防范风险事故发生以减少风险损失,将风险控制在可容忍的范围内。另一方面,财务部作为企业经营管理结果的综合反映部门,全部涵盖至6个专业组,这有助于评估具体事项时,借助其广泛参与度及其专业特性,整合和渗透相关信息,以便全方位地开展风险评估。

(一)与内控建设相结合,明确风险管理的着眼点。企业风险主要有财务报告失真风险、资产安全风险、营私舞弊风险、经营决策风险、违反法律法规风险等,这些风险都必须通过制定风险管理办法、落实风险评估责任和风险应对措施来防范,从而有效防止投资建设、资产保值、系统安全、市场竞争等风险的产生和恶化。因此,作为定义为过程管理的风险管理,企业在开展日常工作中就应重点聚焦于风险识别、风险评估、风险应对等一系列过程。简单归纳起来,风险管理的主要内容如图1所示。 从图1可见,虽然风险管理由八大要素构成,但对已基于风险管理为源动力而开展内控建设的企业而言,风险管理的主要内容可相对集中在上述五个环节,即着重于以风险评估为主的可形化和闭环化的风险管理。中国联通自开展内控建设以来,就充分意识到风险管理与内控建设的密切相关性,明确将风险梳理列为内控建设的前提基础,每半年自上而下组织全国性的风险评估工作,并以此为重点持续推进风险管理,不仅促进了公司内控建设的健全性和有效性,同时也逐步探索出了一套可行的风险管理模式,使风险管理有重点、有抓手地得以落实推进。 (二)与现有架构相适应,健全分级风险管理组织。任何管理模式的建立及持续发展,都有赖于一个得力组织的“牵引”和“保障”,风险管理模式的建立与完善也不例外。中国联通自开展内控建设以来,逐级建立的内控及风险管理机构是公司实施有效风险管理的保证,同时在逐级设立组织机构时注意避免割裂化另设的弊端,注重强化风险管理与内控建设这两大管理工作的紧密关联度,建立统一阵营共同推进。 由图2可见,中国联通各级从事风险管理的组织机构中,其职责都明确包含了内部控制与风险管理,这种设置方式有助于公司在落实内部控制五要素和风险管理八要素时,因组织架构形成合力而促使两者工作目标得以高效达成;另一方面,由于集团公司内控与风险管理委员会负有对识别风险、评估风险等一系列风险管理工作层层把关和指导监控的职责,且可借助省市两级基层机构具体开展风险评估的成效,因此这种“分兵把口”的组织模式可以促使公司最大限度地统筹应对风险,尤其是系统性的风险问题,从而降低风险对公司的负面影响程度,以达成公司风险管理的目标。 组织机构实际设置中注重横纵融通也尤为关键。图2中中国联合网络通信有限公司广西分公司(以下简称“广西联通”)的内控及风险管理办公室之下共设6个专业组,负有评估生产经营全过程潜在风险并制定切合实际的风险管理方案之责,同时由位列第一的部门组织小组各成员及所辖单位选择和运用各种应对风险策略与措施,防范风险事故发生以减少风险损失,将风险控制在可容忍的范围内。另一方面,财务部作为企业经营管理结果的综合反映部门,全部涵盖至6个专业组,这有助于评估具体事项时,借助其广泛参与度及其专业特性,整合和渗透相关信息,以便全方位地开展风险评估。