云南省图书馆机构用户,欢迎您!

供应链金融业务作为一种金融创新,拓展了银行的业务领域空间,提高了自身竞争力。它不但给我国广大中小企业开辟了新的融资渠道,为企业融资、给银行监管,更为物流企业自身带来了更多的业务。物流企业也通过合作发挥其在物流职能及国际物流等方面的专业优势,成为银企合作的桥梁。基于供应链金融的物流银行不断进行物流金融创新,完善供应链金融整合、共生的运营体系,从而缔造了供应链的生态平衡,促进了供应链的和谐与我国物流产业的发展。

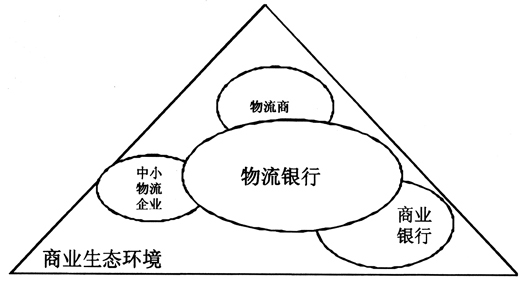

图1 物流银行保持商业生态环境图 1.1 物流商为提升竞争力获得更多利润急需金融服务 物流产业作为国民经济中的一个新兴服务部门,正代表着一国经济的发展速度和现代科学技术的进步。在国际上,物流业已被认为是一国经济发展的动脉,其发展程度已被视为一个国家现代化程度和综合国力的重要标志之一。目前,我国政府已将物流业列入国家的重点发展产业。而当前国内的物流商服务模式仅相当于美国的上个世纪80-90年代,物流的主要内容还处在仓储、配送、电子网络阶段,然而,跨国物流业巨头们却在这个时候开始瞄准供应链的另一个关键环节——资金流。对一般物流服务而言,激烈的竞争使利润率下降到平均只有2%左右,再以简单的商品物理性位移来进一步提高物流服务的利润,其可能性已相当小了。以制造业为例,从原材料到产成品,到商品,再到货款收回,整个过程都代表了资金的不同形态,资金不同形态的周期长短又代表了企业流动性的好坏。作为新兴的服务部门,物流产业能否很好地利用金融合理配置资源的特性,有效缩短制造周期和销售周期,是物流商和生产企业进一步提升竞争力和获得利润的关键。 1.2 商业银行为获得利润增长点而进行金融创新 金融业从其诞生之日起就随着经济的发展而不断地进行金融创新。商业银行作为金融业的主力军,在适应并且推动经济的发展、解决商品交换的资金需缺方面,做出了较大的贡献。 目前商业银行的信贷业务普遍存在着过分依赖老客户和大客户、贷款授信额度过于集中的情况,这种信贷授信集中的情形同时也会给商业银行带来信贷风险集中的问题。再加上目前贷款的抵押物多为不动产抵押,商业银行在出现信贷风险需要将抵押物变现时通常会遇到变现周期长、手续繁琐和变相成本高等诸多问题。 由于中国人民银行避免商业银行授信对象过分集中,积极拓展小额信贷的政策导向,商业银行在扩展信贷市场时,针对改变现行贷款结构选择了中小企业。中国目前的中小企业占据全国企业总数的85%以上,其资金需求总量不亚于国有大型企业。其中一些从事贸易的中小企业,由于其经营的商品处于正常的贸易流转状态,价格受市场供求关系影响小并且容易变现,以这种商品为抵押担保向银行申请短期小额融资,一旦出现风险,银行也便于迅速变现。在考虑分散资金风险的基础上,越来越多的商业银行在拓展其信贷业务和改变信贷结构时,把目光集中到小企业身上。 1.3 中小物流企业融资困难成为贸易流通的瓶颈 资金短缺是中小企业,尤其是中小物流企业发展的障碍。保持足够的现金流动性能使企业获得更广阔的发展空间,反之,资金短缺却会极大地影响企业的成长。根据国家产业政策的调整,中小企业数量迅速膨胀。在目前的融资状况下,由于融资渠道单一,商业银行贷款仍然是中小企业融资的首选。但是,目前大多数中小企业属于经营初期,可抵押固定资产少,加之银行对企业信用级别的考察又有相对较长的时间周期,因此信用级别也就不高。在这种资金供需矛盾中,中小企业要获得商业银行的融资服务是非常困难的。 银行如要对中小企业的授信进行亲自考察则需花费巨大的人力、财力和物力,但是如果通过供应链平台和与专营物流商(即第三方物流)合作,则可以很容易得到相关资信信息。也就是说,通过将银行和专营物流商的利益进行捆绑,实现物流贸易融资。同时也解决了中小企业融资困难的问题,打开了贸易流通瓶颈。 物流银行犹如一个生态平衡保鲜剂,解决了物流贸易活动中资金供需的矛盾,使银行和物流企业的业务创新和效率提高成为可能,维护着物流商业的生态平衡。 2 供应链金融——供应链和谐、共生运作的“氧气源” 2.1 何为供应链金融

图1 物流银行保持商业生态环境图 1.1 物流商为提升竞争力获得更多利润急需金融服务 物流产业作为国民经济中的一个新兴服务部门,正代表着一国经济的发展速度和现代科学技术的进步。在国际上,物流业已被认为是一国经济发展的动脉,其发展程度已被视为一个国家现代化程度和综合国力的重要标志之一。目前,我国政府已将物流业列入国家的重点发展产业。而当前国内的物流商服务模式仅相当于美国的上个世纪80-90年代,物流的主要内容还处在仓储、配送、电子网络阶段,然而,跨国物流业巨头们却在这个时候开始瞄准供应链的另一个关键环节——资金流。对一般物流服务而言,激烈的竞争使利润率下降到平均只有2%左右,再以简单的商品物理性位移来进一步提高物流服务的利润,其可能性已相当小了。以制造业为例,从原材料到产成品,到商品,再到货款收回,整个过程都代表了资金的不同形态,资金不同形态的周期长短又代表了企业流动性的好坏。作为新兴的服务部门,物流产业能否很好地利用金融合理配置资源的特性,有效缩短制造周期和销售周期,是物流商和生产企业进一步提升竞争力和获得利润的关键。 1.2 商业银行为获得利润增长点而进行金融创新 金融业从其诞生之日起就随着经济的发展而不断地进行金融创新。商业银行作为金融业的主力军,在适应并且推动经济的发展、解决商品交换的资金需缺方面,做出了较大的贡献。 目前商业银行的信贷业务普遍存在着过分依赖老客户和大客户、贷款授信额度过于集中的情况,这种信贷授信集中的情形同时也会给商业银行带来信贷风险集中的问题。再加上目前贷款的抵押物多为不动产抵押,商业银行在出现信贷风险需要将抵押物变现时通常会遇到变现周期长、手续繁琐和变相成本高等诸多问题。 由于中国人民银行避免商业银行授信对象过分集中,积极拓展小额信贷的政策导向,商业银行在扩展信贷市场时,针对改变现行贷款结构选择了中小企业。中国目前的中小企业占据全国企业总数的85%以上,其资金需求总量不亚于国有大型企业。其中一些从事贸易的中小企业,由于其经营的商品处于正常的贸易流转状态,价格受市场供求关系影响小并且容易变现,以这种商品为抵押担保向银行申请短期小额融资,一旦出现风险,银行也便于迅速变现。在考虑分散资金风险的基础上,越来越多的商业银行在拓展其信贷业务和改变信贷结构时,把目光集中到小企业身上。 1.3 中小物流企业融资困难成为贸易流通的瓶颈 资金短缺是中小企业,尤其是中小物流企业发展的障碍。保持足够的现金流动性能使企业获得更广阔的发展空间,反之,资金短缺却会极大地影响企业的成长。根据国家产业政策的调整,中小企业数量迅速膨胀。在目前的融资状况下,由于融资渠道单一,商业银行贷款仍然是中小企业融资的首选。但是,目前大多数中小企业属于经营初期,可抵押固定资产少,加之银行对企业信用级别的考察又有相对较长的时间周期,因此信用级别也就不高。在这种资金供需矛盾中,中小企业要获得商业银行的融资服务是非常困难的。 银行如要对中小企业的授信进行亲自考察则需花费巨大的人力、财力和物力,但是如果通过供应链平台和与专营物流商(即第三方物流)合作,则可以很容易得到相关资信信息。也就是说,通过将银行和专营物流商的利益进行捆绑,实现物流贸易融资。同时也解决了中小企业融资困难的问题,打开了贸易流通瓶颈。 物流银行犹如一个生态平衡保鲜剂,解决了物流贸易活动中资金供需的矛盾,使银行和物流企业的业务创新和效率提高成为可能,维护着物流商业的生态平衡。 2 供应链金融——供应链和谐、共生运作的“氧气源” 2.1 何为供应链金融