云南省图书馆机构用户,欢迎您!

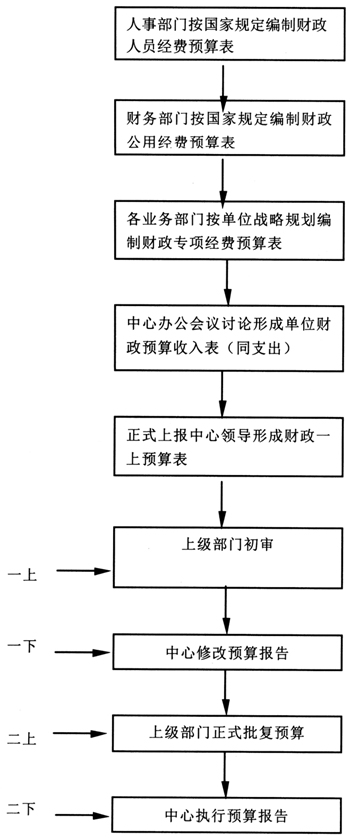

(一)预算编制流程(见图1) (二)预算从提出到最终确定的过程 每年第三季度末中心各业务部门将各自下一年度的经费预算上报中心,预估下年的收入来源,预估下年的费用支出。中心财务部门对各部门的收支预算进行审核,平衡各部门的收支情况,然后汇总。每年第四季度,财务部门将初拟好的收支预算,经中心办公会议讨论通过,报中心负责人批准,然后上报市科委。另外针对每个项目要做出收入和支出的预算,将支出严格控制在预算范围内,突破预算范围的,则必须追加新的预算收入。超出预算范围的项目,由中心负责人一事一批,中心财务部门可进行合理的账务调整。 (三)预算的执行与监控 1.预算的执行 预算一经审定,预算管理部门应将各项预算指标,按职能管理部门及业务部门层层分解,实行中心主任负责下的分级负责,归口管理,形成全方位的预算执行责任体系。中心将年度预算细分为季度或月度预算,通过分期预算的控制,实现年度预算目标。严格执行预算政策,预算标准。政府采购项目按照市采管办规定执行采购预算。按照专款专用原则,执行专项经费预算,必须指明用途,按项目明细支出。在执行中若出现差异,财务部门会及时与相关部门沟通,及时发现问题调整支出情况。 2.预算的监控 推进预算的信息化管理,通过电子信息技术手段,监督预算的执行情况,通过经费使用卡及电子报表等方式监督反馈预算的执行情况,财会部门严格把好预算收支关。同时财务部每月提供部门收支执行情况表,核对课题经费使用卡的记录,及时反映预算的执行结果,进行实时监控。 (四)预算的考核评估 建立预算情况分析制度,每月提供主任级、部门级相关的预算分析表。建立预算情况的内审制度,由中心主任负责,中心办公会议通过。建立预算执行情况的考核与奖励制度,各部门职工按年度或季度工作目标任务,对照自己的工作进行小结,按考核表的内容进行填写,因为预算的考核评估不可能仅仅是财务部的事,最后由中心考核小组对职工的工作业绩进行打分,职工收入与其工作业绩紧密结合,具体按中心内部分配方案执行。 二、组织的财务管理的流程如何遵循组织的整体战略和运营计划流程 “企业战略是决定企业的基本长期目标与目的,选择企业达到这些目的所遵循的方针,并为实现这些目标与方针而对企业重要资源进行分配”(资料来源:《企业战略》张新兰等译,2004年中信出版社)。任何一个存在的组织都有一个目标,为了完成目标他们开发自己的战略,为了实现这些战略,必须为公司业务的各个方面制订计划,包括市场营销、人力资源开发、产品开发和公司财务。财务管理对于制定这一计划的过程至关重要,因为财务的衡量标准如利润或资本回报是判断一家公司经营状况的重要尺度;对顾客的信用控制通常是财务部门的职能;组织中各个职能部门和单位的不同计划通常都由财务部门用财务术语进行综合并表达出来。 为实现软件中心未来3年的战略计划,笔者单位财务部拟订了相应的财务管理任务:

(一)预算编制流程(见图1) (二)预算从提出到最终确定的过程 每年第三季度末中心各业务部门将各自下一年度的经费预算上报中心,预估下年的收入来源,预估下年的费用支出。中心财务部门对各部门的收支预算进行审核,平衡各部门的收支情况,然后汇总。每年第四季度,财务部门将初拟好的收支预算,经中心办公会议讨论通过,报中心负责人批准,然后上报市科委。另外针对每个项目要做出收入和支出的预算,将支出严格控制在预算范围内,突破预算范围的,则必须追加新的预算收入。超出预算范围的项目,由中心负责人一事一批,中心财务部门可进行合理的账务调整。 (三)预算的执行与监控 1.预算的执行 预算一经审定,预算管理部门应将各项预算指标,按职能管理部门及业务部门层层分解,实行中心主任负责下的分级负责,归口管理,形成全方位的预算执行责任体系。中心将年度预算细分为季度或月度预算,通过分期预算的控制,实现年度预算目标。严格执行预算政策,预算标准。政府采购项目按照市采管办规定执行采购预算。按照专款专用原则,执行专项经费预算,必须指明用途,按项目明细支出。在执行中若出现差异,财务部门会及时与相关部门沟通,及时发现问题调整支出情况。 2.预算的监控 推进预算的信息化管理,通过电子信息技术手段,监督预算的执行情况,通过经费使用卡及电子报表等方式监督反馈预算的执行情况,财会部门严格把好预算收支关。同时财务部每月提供部门收支执行情况表,核对课题经费使用卡的记录,及时反映预算的执行结果,进行实时监控。 (四)预算的考核评估 建立预算情况分析制度,每月提供主任级、部门级相关的预算分析表。建立预算情况的内审制度,由中心主任负责,中心办公会议通过。建立预算执行情况的考核与奖励制度,各部门职工按年度或季度工作目标任务,对照自己的工作进行小结,按考核表的内容进行填写,因为预算的考核评估不可能仅仅是财务部的事,最后由中心考核小组对职工的工作业绩进行打分,职工收入与其工作业绩紧密结合,具体按中心内部分配方案执行。 二、组织的财务管理的流程如何遵循组织的整体战略和运营计划流程 “企业战略是决定企业的基本长期目标与目的,选择企业达到这些目的所遵循的方针,并为实现这些目标与方针而对企业重要资源进行分配”(资料来源:《企业战略》张新兰等译,2004年中信出版社)。任何一个存在的组织都有一个目标,为了完成目标他们开发自己的战略,为了实现这些战略,必须为公司业务的各个方面制订计划,包括市场营销、人力资源开发、产品开发和公司财务。财务管理对于制定这一计划的过程至关重要,因为财务的衡量标准如利润或资本回报是判断一家公司经营状况的重要尺度;对顾客的信用控制通常是财务部门的职能;组织中各个职能部门和单位的不同计划通常都由财务部门用财务术语进行综合并表达出来。 为实现软件中心未来3年的战略计划,笔者单位财务部拟订了相应的财务管理任务:  (1)确保中心各项基础环境的正常运行,维护原有业务发展需求,积极筹措财政经费来源。包括编制内的人员经费、公用经费及信息化运行维护经费。 (2)创建项目研发和实验环境,包括软件中心工程中测试环境建设、软件中心软件公共服务环境建设、软件中心软件测试实验室环境建设,主要解决实验用房、实验设备、办公家具所需资金,积极筹措政府采购计划。 (3)为完成国家863计划和上海市科研项目计划,积极筹措重大项目研发经费,申请包括软件公共服务平台、嵌入式技术服务平台、软件质量管理及软件测试服务平台等项目,制订计划任务书,确立各经费的立项依据。 (4)确保各政府性资金的安全使用、合理使用、高效使用,执行项目预算,实行成本监控,实施财务计划和财务控制。 (5)完成各项经费预算与实际执行情况的分析,考核各业务部门的绩效,实现职工福利,完成政府下达的任务,完成中心战略计划。 三、组织在财务管理方面对信息通讯技术的应用 笔者单位使用博科软件公司的OPEN9000财务软件,使我们财务人员从事后的财务核算,走到了事前的财务控制,为领导提供更有用的财务资料,大大提高了财务控制的职能,提升了管理水平。 (一)单位财务管理信息化存在的问题 (1)因为是刚启用不久的新版软件,财务人员还没有充分利用好数据库的资源,来设计相关内部管理报表; (2)管理者对财务软件认识不足,单位部门设置的变动没有及时与财务沟通,造成录入信息错误;

(1)确保中心各项基础环境的正常运行,维护原有业务发展需求,积极筹措财政经费来源。包括编制内的人员经费、公用经费及信息化运行维护经费。 (2)创建项目研发和实验环境,包括软件中心工程中测试环境建设、软件中心软件公共服务环境建设、软件中心软件测试实验室环境建设,主要解决实验用房、实验设备、办公家具所需资金,积极筹措政府采购计划。 (3)为完成国家863计划和上海市科研项目计划,积极筹措重大项目研发经费,申请包括软件公共服务平台、嵌入式技术服务平台、软件质量管理及软件测试服务平台等项目,制订计划任务书,确立各经费的立项依据。 (4)确保各政府性资金的安全使用、合理使用、高效使用,执行项目预算,实行成本监控,实施财务计划和财务控制。 (5)完成各项经费预算与实际执行情况的分析,考核各业务部门的绩效,实现职工福利,完成政府下达的任务,完成中心战略计划。 三、组织在财务管理方面对信息通讯技术的应用 笔者单位使用博科软件公司的OPEN9000财务软件,使我们财务人员从事后的财务核算,走到了事前的财务控制,为领导提供更有用的财务资料,大大提高了财务控制的职能,提升了管理水平。 (一)单位财务管理信息化存在的问题 (1)因为是刚启用不久的新版软件,财务人员还没有充分利用好数据库的资源,来设计相关内部管理报表; (2)管理者对财务软件认识不足,单位部门设置的变动没有及时与财务沟通,造成录入信息错误;