云南省图书馆机构用户,欢迎您!

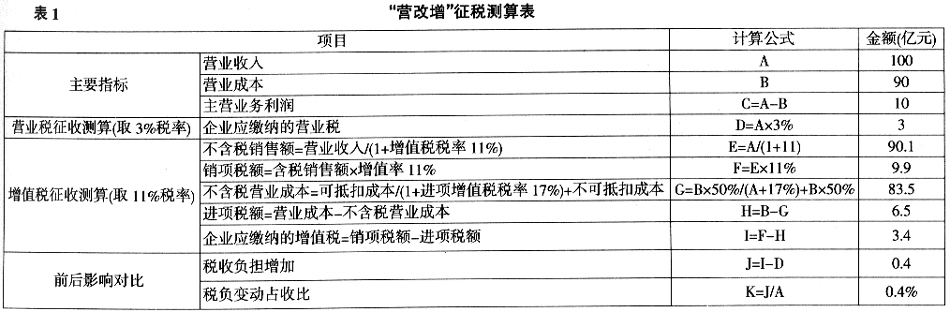

假设某企业营业收入100亿元,其税改前不存在重复纳税情况,且在提供服务和劳务的过程中增值税无法转嫁给消费者的前提下,如果原营业税税率为3%、销项增值税税率为11%、进项增值税税率为17%,则在毛利率为10%、50%的营业成本可抵扣情境下(如表1),模拟测算的结果显示企业实行“营改增”后的税负增加了0.4亿元,税负变动对收入的消耗度(即占收比)为0.4%。

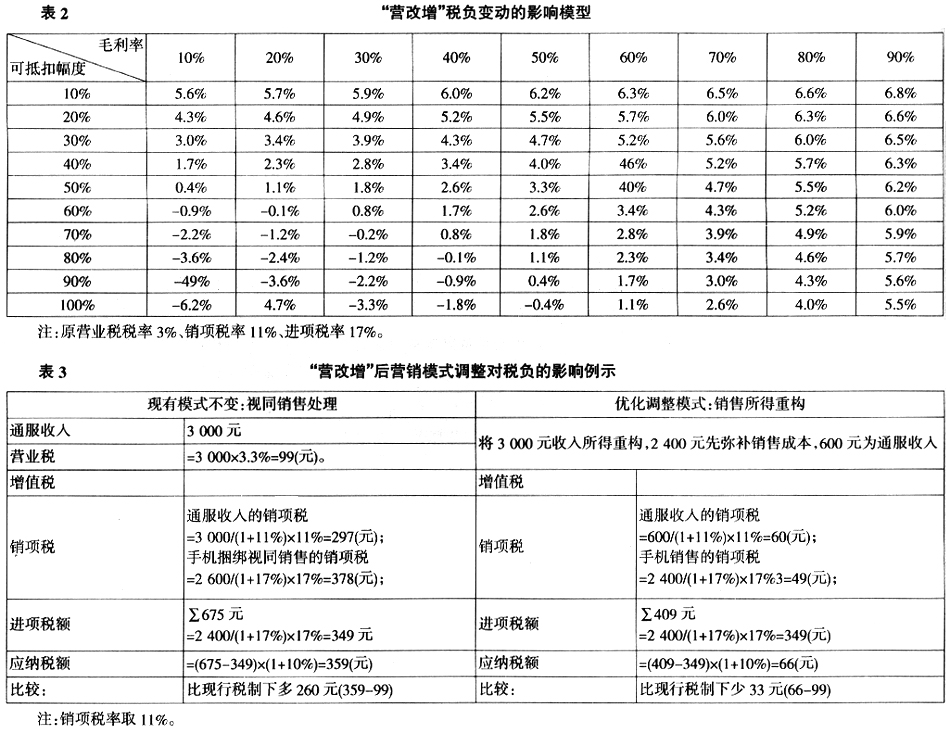

假设某企业营业收入100亿元,其税改前不存在重复纳税情况,且在提供服务和劳务的过程中增值税无法转嫁给消费者的前提下,如果原营业税税率为3%、销项增值税税率为11%、进项增值税税率为17%,则在毛利率为10%、50%的营业成本可抵扣情境下(如表1),模拟测算的结果显示企业实行“营改增”后的税负增加了0.4亿元,税负变动对收入的消耗度(即占收比)为0.4%。  进一步扩大假设维度,不局限于毛利率10%且企业一半营业成本可抵扣这一前提,则发现随着毛利率和可抵扣幅度变动,对税负的影响度也随之变化,既有可能减税也有可能增税(如表2)。 由表2测算模型可见,在同等税率下,税改后毛利率较低、营业成本可抵扣占比较高的企业受益相对较大,反之则税收负担增加较大。这一方面体现了增值税的实质,即多增值多纳税、少增值少纳税的原则;而另一方面,企业通过加强内在管理(增加可抵扣项目的占比尤为关键)可降低税负的影响。这涉及企业如何加强对购进货物或劳务支出事项的统计分类梳理和管理,以落实提高抵扣的完整性、准确性及合规性。 二 “营改增”触发的企业管理变革探索 “营改增”撬动的不仅仅是企业的税负变化,还有与之相适应的管理变革需要。为此,中国联通已提前将“营改增”工作列入公司管理活动的重要内容,于2012年开始组织全国分、子公司开展全主体、全业务、全流程、全系统的梳理。以下笔者以中国联通实践探索为例,进一步阐述“营改增”触发的“四个面向”管理变革,进而探讨如何最大程度地消除“营改增”可能给企业带来的不利影响,并以此为契机提升公司管理水平和市场竞争力。 (一)夯实“面向市场”的持续业务发展氛围和收入价值基础 这里所提及的面向市场,既包括了面向产品,也包括面向客户。从面向产品角度,以近几年来电信业在业务发展中广泛采用的“捆绑销售”及“融合业务”等营销模式为例,在营业税环境下一直按综合净收来计征税款,而在未来的增值税环境下,这些营销模式就需要“内在划分清晰”且朝着价值最大化角度来重新梳理设计,其中研究捆绑销售而产生的收入对成本的弥补顺序十分关键。以表3为例,假设用户入网只需支付3 000元即可获取一台进价为2 400元,市场销价为2 600元的手机,并于在网期内可享受3 000元的通信服务。通过测算发现,“营改增”实施后,公司维持现有模式与优化调整模式两者之间对税负成本的影响南辕北辙。

进一步扩大假设维度,不局限于毛利率10%且企业一半营业成本可抵扣这一前提,则发现随着毛利率和可抵扣幅度变动,对税负的影响度也随之变化,既有可能减税也有可能增税(如表2)。 由表2测算模型可见,在同等税率下,税改后毛利率较低、营业成本可抵扣占比较高的企业受益相对较大,反之则税收负担增加较大。这一方面体现了增值税的实质,即多增值多纳税、少增值少纳税的原则;而另一方面,企业通过加强内在管理(增加可抵扣项目的占比尤为关键)可降低税负的影响。这涉及企业如何加强对购进货物或劳务支出事项的统计分类梳理和管理,以落实提高抵扣的完整性、准确性及合规性。 二 “营改增”触发的企业管理变革探索 “营改增”撬动的不仅仅是企业的税负变化,还有与之相适应的管理变革需要。为此,中国联通已提前将“营改增”工作列入公司管理活动的重要内容,于2012年开始组织全国分、子公司开展全主体、全业务、全流程、全系统的梳理。以下笔者以中国联通实践探索为例,进一步阐述“营改增”触发的“四个面向”管理变革,进而探讨如何最大程度地消除“营改增”可能给企业带来的不利影响,并以此为契机提升公司管理水平和市场竞争力。 (一)夯实“面向市场”的持续业务发展氛围和收入价值基础 这里所提及的面向市场,既包括了面向产品,也包括面向客户。从面向产品角度,以近几年来电信业在业务发展中广泛采用的“捆绑销售”及“融合业务”等营销模式为例,在营业税环境下一直按综合净收来计征税款,而在未来的增值税环境下,这些营销模式就需要“内在划分清晰”且朝着价值最大化角度来重新梳理设计,其中研究捆绑销售而产生的收入对成本的弥补顺序十分关键。以表3为例,假设用户入网只需支付3 000元即可获取一台进价为2 400元,市场销价为2 600元的手机,并于在网期内可享受3 000元的通信服务。通过测算发现,“营改增”实施后,公司维持现有模式与优化调整模式两者之间对税负成本的影响南辕北辙。