云南省图书馆机构用户,欢迎您!

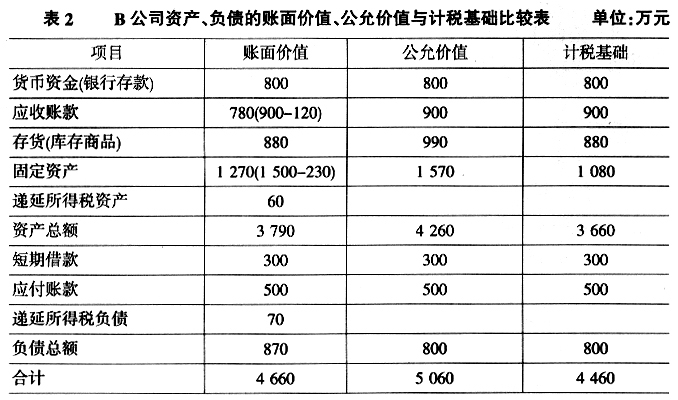

由于选用特殊性税务处理方法的限制条件比较严格且财务处理和税务处理并不复杂,所以本文通过案例重点讨论在同一控制下企业吸收合并中合并各方均选用一般性税务处理方法时合并各方的会计处理和税务处理。 二、同一控制下企业吸收合并中合并各方的会计处理和税务处理 [例题]华联实业股份有限公司有A公司、B公司和C公司3家子公司,所有公司均采用相同的会计政策和会计期间,且均为增值税一般纳税人,适用的增值税税率均为17%,适用的所得税税率均为25%。假定不考虑相关税费。 B公司于2010年9月1日成立时的注册资本为2 000万元,由C公司、D公司以银行存款出资,出资额分别为1 800万元、200万元,占B公司注册资本的90%、10%,均采用成本法进行核算。 2012年6月30日,A公司向C公司和D公司定向增发1 000万股普通股(面值为1元/股,市价为3.6元/股),从C公司和D公司手中取得B公司100%的净资产,对B公司进行吸收合并。为增发1 000万股普通股,A公司向证券承销机构支付佣金和手续费60万元。在A公司与B公司的合并中,A公司以银行存款支付审计费用、评估费用、法律服务费用等共计38万元。 2012年6月30日,B公司应收账款账面余额为900万元,已提坏账准备金额为120万元;固定资产账面原价为1 500万元,已提折旧金额为230万元。 2012年6月30日,B公司账面净资产的构成为:股本2 000万元,盈余公积350万元,未分配利润570万元,合计2 920万元。 2012年6月30日,B公司各项资产和负债的账面价值、公允价值与计税基础如表2所示。

由于选用特殊性税务处理方法的限制条件比较严格且财务处理和税务处理并不复杂,所以本文通过案例重点讨论在同一控制下企业吸收合并中合并各方均选用一般性税务处理方法时合并各方的会计处理和税务处理。 二、同一控制下企业吸收合并中合并各方的会计处理和税务处理 [例题]华联实业股份有限公司有A公司、B公司和C公司3家子公司,所有公司均采用相同的会计政策和会计期间,且均为增值税一般纳税人,适用的增值税税率均为17%,适用的所得税税率均为25%。假定不考虑相关税费。 B公司于2010年9月1日成立时的注册资本为2 000万元,由C公司、D公司以银行存款出资,出资额分别为1 800万元、200万元,占B公司注册资本的90%、10%,均采用成本法进行核算。 2012年6月30日,A公司向C公司和D公司定向增发1 000万股普通股(面值为1元/股,市价为3.6元/股),从C公司和D公司手中取得B公司100%的净资产,对B公司进行吸收合并。为增发1 000万股普通股,A公司向证券承销机构支付佣金和手续费60万元。在A公司与B公司的合并中,A公司以银行存款支付审计费用、评估费用、法律服务费用等共计38万元。 2012年6月30日,B公司应收账款账面余额为900万元,已提坏账准备金额为120万元;固定资产账面原价为1 500万元,已提折旧金额为230万元。 2012年6月30日,B公司账面净资产的构成为:股本2 000万元,盈余公积350万元,未分配利润570万元,合计2 920万元。 2012年6月30日,B公司各项资产和负债的账面价值、公允价值与计税基础如表2所示。  (一)被合并方——B公司 税务处理:根据《企业所得税法》及《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)的规定,合并各方均选用一般性税务处理方法时,被合并方应先进行所得税清算,再结束账簿记录。 B公司清算所得=5 060-4 460=600(万元) B公司应补交所得税=600×25%=150(万元) B公司剩余资产=5 060-150=4 910(万元) 从上述被合并方B公司的税务处理可知,B公司进行所得税清算后补交了应交的所得税150万元,导致B公司净资产减少了150万元。 同时应编制如下会计分录(单位:万元,下同): 借:所得税费用 150 贷:应交税费——应交所得税150 借:应交税费——应交所得税150 贷:银行存款 150 借:本年利润150 贷:所得税费用 150 借:利润分配——未分配利润150 贷:本年利润 150 会计处理:在会计处理上,被合并方进行所得税清算后应结束账簿记录,方法是先将有关资产和所有者权益的账面价值扣除补交的所得税后,借记所有负债和所有者权益科目账面价值的余额,贷记所有资产科目账面价值的余额。 借:固定资产清理1 270累计折旧 230 贷:固定资产 1 500 借:坏账准备 120 短期借款 300应付账款 500 递延所得税负债 70股本——C公司(2 000×90%)1 800 ——D公司(2 000×10%)200盈余公积 350 利润分配——未分配利润(570-150)420 贷:银行存款(800-150)650 应收账款 900 库存商品 880

(一)被合并方——B公司 税务处理:根据《企业所得税法》及《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)的规定,合并各方均选用一般性税务处理方法时,被合并方应先进行所得税清算,再结束账簿记录。 B公司清算所得=5 060-4 460=600(万元) B公司应补交所得税=600×25%=150(万元) B公司剩余资产=5 060-150=4 910(万元) 从上述被合并方B公司的税务处理可知,B公司进行所得税清算后补交了应交的所得税150万元,导致B公司净资产减少了150万元。 同时应编制如下会计分录(单位:万元,下同): 借:所得税费用 150 贷:应交税费——应交所得税150 借:应交税费——应交所得税150 贷:银行存款 150 借:本年利润150 贷:所得税费用 150 借:利润分配——未分配利润150 贷:本年利润 150 会计处理:在会计处理上,被合并方进行所得税清算后应结束账簿记录,方法是先将有关资产和所有者权益的账面价值扣除补交的所得税后,借记所有负债和所有者权益科目账面价值的余额,贷记所有资产科目账面价值的余额。 借:固定资产清理1 270累计折旧 230 贷:固定资产 1 500 借:坏账准备 120 短期借款 300应付账款 500 递延所得税负债 70股本——C公司(2 000×90%)1 800 ——D公司(2 000×10%)200盈余公积 350 利润分配——未分配利润(570-150)420 贷:银行存款(800-150)650 应收账款 900 库存商品 880