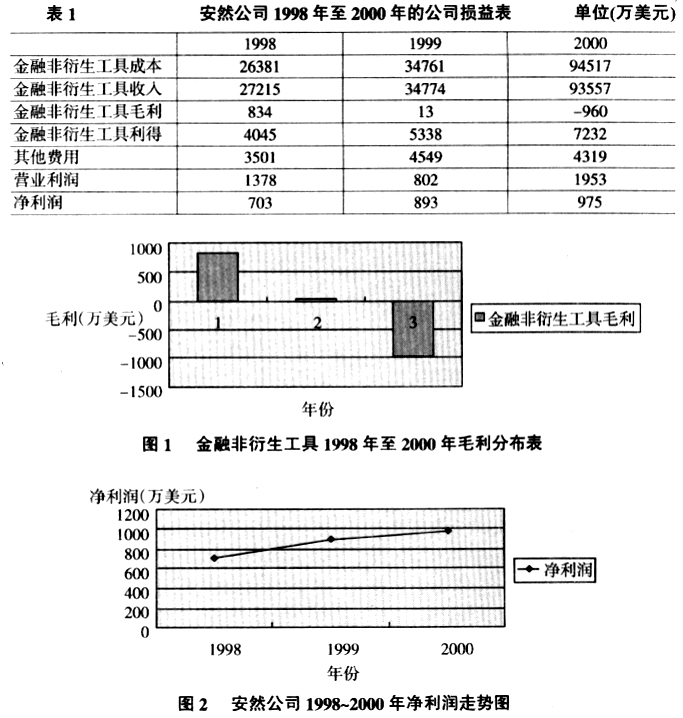

一、股票期权会计确认与价值计量 股票期权是指当买卖合约签订后公司授予买方在合约规定时间内可以按照双方约定的价格和数量购买卖方股票的权利。股票期权也被称为认股权,是企业所有者制定出的一种制度,其目的在于激励企业经营者。 (一)股票期权会计处理的入账时间若股票期权属于固定型的,则其授予日即为其计量日;若股票期权为可变动型,则将买卖双方都已知的价格和数量的第一日定为其计量日,因此在授予股票期权的当天不对其进行会计处理,而于会计期末估计可购数量和行权的价格,计算出报酬的成本,在此以后的每个会计期末修正之前的所估计出的数额,直到服务期结束。期权费用与等待期的时间的比例即为每期预提的费用的金额,采用这种处理方法能够令企业每一期分摊的费用金额变小,从而减少其对当期利润的影响。公司利润的波动变小,有利于公司股票价格的稳定,且谨慎恰当。 (二)股票期权会计处理的价值计量对股票期权进行会计处理时其价值的计量主要用于补偿成本计量的问题的解决。美国的会计准则关于会计处理提供了两种价值计量方法:内在价值的方法与公允价值的方法。(1)内在价值的期权计量方法。内在价值指的是股票的市场价格和行权的价格之间的差额,这个差额的数值越大,则股票期权就具有更高的内在价值;反过来,如果这一差额的数值越小,则股票期权就具有较低的内在价值。在这种计量方法下,股票期权内在价值取决于行权价和期权授予日的股票的市场价格之间的差额。(2)公允价值的期权计量方法。所谓公允价值是指双方在对情况有所熟悉并自愿的情况下,以公平交易为基础进行债务结算或资产交换。在公允价值的期权计量方法下,公司股票期权的递延报酬的成本的确认是以授予日的期权公允价值为标准,并在期权服务期间摊销递延报酬的成本。 二、股票期权会计处理的案例分析 美国的安然公司是位于德克萨斯州的能源公司。在2001年该公司宣告破产前。安然公司拥有雇员两万一千人,可谓是世界上电讯、天然气及电力公司的领头羊,2000年公司财务报表披露的信息中的营业额一项高达1010亿美元。安然公司被《财富》杂志连续6年评为“美国最拥有创新精神及意识的公司”,然而,使得安然公司闻名于全世界的真正原因,却是这个资产近千亿的公司2002年在几个星期内破产,连续几年的精心谋划,乃至系统化制度化的在财务方面造价的丑闻。 (一)安然事件概况 安然公司作为曾经风靡美国一时的能源公司,在宣布破产的前两个月,该公司宣布了令人感到怀疑的资产负债表和数目巨大的季度亏损额,至那之后安然公司股票的价格一路下跌,最后达到每股不到1美元。安然种种表现使得投资人和债权人对其丧失信心,是其公司股票价格下跌的最为重要的原因。从其披露的材料中可以看出,安然公司的会计处理具有下面几个错误:(1)没有将巨额的公司债务入账。安然公司没有将应该入账的两个特殊的目的实体其资产负债情况纳入会计报表,但是在其业绩内却将两者的利润收益包括在内。其中之一的SPE(特殊的目的实体)被纳入合并报表的时间应该在1997年,而另一个应该在1999年被纳入,这一事件发生之后安然公司表示将重新编制其公司的会计报表,并追溯至1997年,这影响安然公司利润达5亿美元。(2)将公司未来的还不能确定的收益算入本期的收益中,而且在财务报告中没有标注此收益的不确定性。依照现有的美国会计准则规定,可以以对市场的未来预期和市场的目前状况为依据,将这些未来收益纳入本期收益,但是安然公司却没有充分的披露该收益市场因素的不确定性。(3)安然公司利用合同中的某种安排,财务入账时多记股东权益和应收账目12亿美元。这一做法违背了会计准则中的规定,使得股东权益虚增。事情暴露后安然公司按照会计处理准则调整了账务。(4)公司发布的会计报表使投资者难以理解,而且不够详细充分,有误导的嫌疑。 (二)安然公司在1998年至2000年间损益分析 从表1显示的数据中可以得出结论,从1998年到2000年,安然公司的金融非衍生工具的收入逐年增加,分别为27215万美元、34774万美元、93557万美元,2000年的金融非衍生工具收入增长幅度为前一年的2.7倍多,几近10亿美元。然而,安然公司的金融非衍生工具成本在这三年内也是连续增加,1998年为26381万美元,1999年为34761万美元,2000年为94517万美元,其在2000年成本增长幅度也在2.7倍左右,。此外,在表中明显可以看出,金融非衍生工具的成本的增长速度大于其收入增长速度,且2000年的金融非衍生工具的成本已经大于收入。这三年的金融非衍生工具的利得属于逐年递减分别为824万美元,13万美元,-960万美元,如图1所示。

但是看这三年的净收入竟是逐年增加的,分别为703万美元,893万美元和975万美元。如图2所示。 (三)结论 在上部分数据的分析中,可知安然公司的金融非衍生工具利得属于逐年递减,在2000年公司处于损失阶段,但是该公司的净收入在三年中却逐年递增。显然,安然公司的主要利润来源并非金融的非衍生工具,而是另有其他。据安然的内部人员交易数据显示,在其财务方面的丑闻被曝光之前,公司的管理阶层始终以股票期权为媒介快速的抛售着公司的股票。安然公司的原总裁通过这种方式获得了近亿美元的收入;于2002年的1月自杀的前安然副董巴克斯特借助行使股票期权的权利这一方式获利近3520万美元。根据美国证交会和司法部调查,29名安然公司高级管理人员禁止员工私自出售股票,但与此同时却根据内幕消息在股票将要暴跌之前加快股票的抛售和行权,总共获得利润11亿美元。由此可知,安然公司的利润的主要来源是金融衍生工具。 三、股票期权会计处理应注意的事项 股票期权这一金融工具产生于20世纪70年代的美国,直到20世纪的90年代才开始快速的发展。目前,无论是西方国家还是国内,对股票期权进行会计处理仍然缺乏统一的规范。股票期权在我国从出现到发展不过只有3年左右的时间,但是它已经成为国内金融界新亮点,广泛兴起于企业中。直到现在,对股票期权进行会计处理时仍没有相关法规及法律可循,故对股票期权进行会计处理所使用的方法仍较随意。为使会计处理所提供出的信息的可靠性、真实性得到保证,在对股票权证进行会计处理时应注意以下事项: