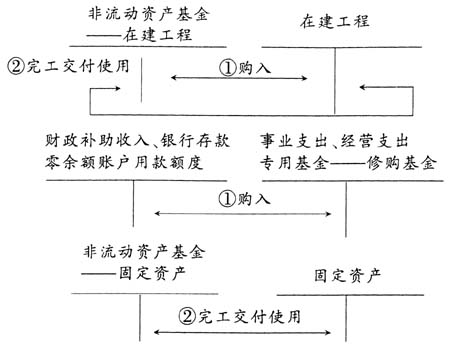

一、事业单位固定资产核算的会计规范 为适应公共财政体制深化改革和事业单位改革发展的要求,财政部对《事业单位会计制度》(财预字[1997]288号)进行了全面修订,重新发布了《事业单位会计制度》(财会[2012]22号)。新《事业单位会计制度》对固定资产核算作了相关规定: 1.购入不需安装的固定资产,按照确定的固定资产成本,借记“固定资产”科目,贷记“非流动资产基金——固定资产”科目;同时,按照实际支付金额,借记“事业支出”、“经营支出”、“专用基金——修购基金”等科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。 2.购入需要安装的固定资产,按照确定的成本,借记“在建工程”科目,贷记“非流动资产基金——在建工程”科目。同时,按照实际支付金额,借记“事业支出”、“经营支出”、“专用基金——修购基金”等科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。安装完工交付使用时,借记“固定资产”科目,贷记“非流动资产基金——固定资产”科目;同时,借记“非流动资产基金——在建工程”科目,贷记“在建工程”科目。 3.购入固定资产扣留质量保证金的,应当在取得固定资产时,按照确定的成本,借记“固定资产”或“在建工程”科目,贷记“非流动资产基金——固定资产、在建工程”科目。取得固定资产全款发票的,应当同时按照构成资产成本的全部支出金额,借记“事业支出”、“经营支出”、“专用基金——修购基金”等科目,按照实际支付金额,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目,按照扣留的质量保证金,贷记“其他应付款”或“长期应付款”科目;取得的发票金额不包括质量保证金的,应当同时按照不包括质量保证金的支出金额,借记“事业支出”、“经营支出”、“专用基金——修购基金”等科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。 质保期满支付质量保证金时,借记“其他应付款”、“长期应付款”科目,或借记“事业支出”、“经营支出”、“专用基金——修购基金”等科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。 4.以融资租赁租入的固定资产,其成本按照租赁协议或者合同确定的租赁价款、相关税费以及固定资产交付使用前所发生的可归属于该项资产的运输费、途中保险费、安装调试费等确定。按照确定的成本,借记“固定资产”或“在建工程”科目,按照租赁协议或者合同确定的租赁价款,贷记“长期应付款”科目,按照其差额,贷记“非流动资产基金——固定资产、在建工程”科目。同时,按照实际支付的相关税费、运输费、途中保险费、安装调试费等,借记“事业支出”、“经营支出”等科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目。定期支付租金时,按照支付的租金金额,借记“事业支出”、“经营支出”等科目,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目;同时,借记“长期应付款”科目,贷记“非流动资产基金——固定资产”科目。 5.以固定资产对外投资,按照评估价值加上相关税费作为投资成本,借记“长期投资”科目,贷记“非流动资产基金——长期投资”科目;按发生的相关税费,借记“其他支出”科目,贷记“银行存款”、“应缴税费”等科目。同时,按照投出固定资产对应的非流动资产基金,借记“非流动资产基金——固定资产”科目,按照投出固定资产已计提折旧,借记“累计折旧”科目,按照投出固定资产的账面余额,贷记“固定资产”科目。 二、事业单位固定资产核算存在的问题剖析 1.购入固定资产的账户对应关系与购入存货的账户对应关系不同,在实际工作中也很容易出现错误。购入需要安装的固定资产,虽然通过“在建工程”科目进行核算,但是“在建工程”与“固定资产”之间的关系被割裂开,没有真正体现出固定资产安装完工后成本的结转。如图1所示。

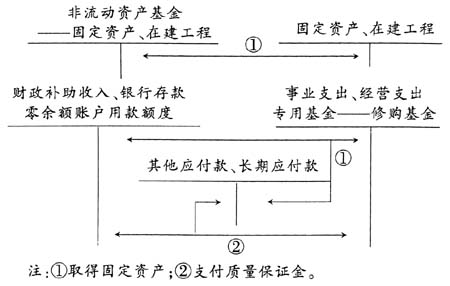

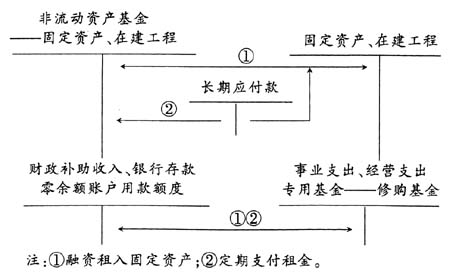

图1 购入需要安装固定资产的会计处理 2.购入固定资产扣留质量保证金的,按照构成资产成本的全部支出金额,借记“事业支出”、“经营支出”、“专用基金——修购基金”等科目,按照实际支付金额,贷记“财政补助收入”、“零余额账户用款额度”、“银行存款”等科目,按照扣留的质量保证金,贷记“其他应付款”或“长期应付款”科目。这样处理会存在还没支付的金额形成支出的情况,违背收付实现制会计基础。购入固定资产扣留质量保证金的与融资租赁租入固定资产(实际上是分期付款购置固定资产),都属于购置固定资产,但其账户的对应关系与一般购置固定资产所形成的对应关系不同,使人难以理解。如图2、图3所示。

图2 购入固定资产扣留质量保证金的会计处理

图3 融资租赁租入固定资产的会计处理 3.以固定资产对外投资,其相关税费计入投资成本的同时,又计入其他支出,这样处理减少了非财政补助结余,从而少缴所得税,造成国家税款的流失。 三、事业单位固定资产核算的改进意见