云南省图书馆机构用户,欢迎您!

统一授信担保模式物流金融可以减轻商业银行在仓单质押和质押物监管等方面的工作量,有效预防和控制物流金融风险的产生及其危害。本文从三大风险产生源入手进行风险产生机理研究,为统一授信担保物流金融模式的运作提供风险控制依据,使之不断得到优化提升。

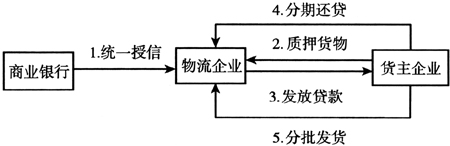

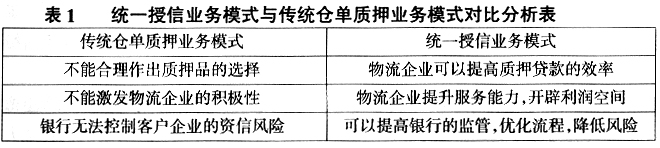

图1 统一授信业务模式运作流程图 统一授信业务模式与传统的仓单质押业务模式比较分析如表1所示。

图1 统一授信业务模式运作流程图 统一授信业务模式与传统的仓单质押业务模式比较分析如表1所示。  由表1可以看出,与传统的仓单质押业务模式相比,统一授信业务模式存在以下几个方面的优点: (1)物流企业将申请贷款和质物、仓储两项任务整合操作,提高了质押贷款业务的运作效率; (2)减少质押贷款中的一些烦琐环节,提高了贷款企业产销供应链的运作效率; (3)有利于银行提高对质押贷款全过程的监控能力,灵活开展质押贷款服务,优化质押贷款的业务流程和工作环节,降低贷款风险; (4)物流企业可以通过提高物流综合服务能力,开辟更广的利润空间,赢得更多的潜在客户。 2 统一授信担保的物流金融风险产生机理 尽管统一授信担保模式有诸多优势,但由于我国推行统一授信担保模式物流金融的整体环境还不完善,现阶段开展统一授信业务模式仍存在着一些风险和威胁。根据风险产生的源头不同可以将风险分为银行工作不严谨产生的风险、物流企业的管理风险和货主企业经营不善带来的风险三类。 2.1 银行工作不严谨产生的风险 (1)审批决策草率。我国商业银行在审查申请贷款企业的相应资质时对“三查”(即贷前调查、贷时审查、贷后检查)制度执行不力。对贷款企业的经济实力、资信状况、资产负债状况、产品市场销路、企业经营管理水平及效益等没有进行充分的调查研究,甚至还存在部分的人情贷款、关系贷款,导致贷款投向不合理,久而久之形成了巨大的坏账。对财产担保或抵押的审查不严,对于大量的个人房贷不符合相应资质情况,银行为增加贷款额度,增加业绩,往往简化手续、审查草率,对那些不符合信贷安全的案例统统放行。 (2)授信指标体系不完善。目前,商业银行的授信指标体系不完善,授信额度测算的精确性得不到保证。授信额度的准确核定是授信管理的关键环节,准确核定授信额度需要有一套科学的风险分析方法。目前国内大多数商业银行对授信额度的测算通常依据粗略的理论及从历史经验数据得出公式,输入的数据变量是客户的历史数据,而不含银行自身实力及对客户未来发展的预测数据等。这样,授信额度的测算模型在精准度、稳定性、适用性等方面存在不同程度的缺陷。风险量化能力不足,使得综合授信管理在银行风险防控体制上只能发挥出有限的功效。 (3)授信后期管理不善。统一授信担保的物流金融模式可以为银行减轻不少工作,但是统一授信并不是一授了之。目前,一些银行对授信管理存在只授不管的问题,不少从业人员认为按照有关方法测算了受信人的最高信用额度后,授信管理就此结束,具体用信时再依靠贷款审查来把关,控制风险。这种错误认识和思想倾向,使得银行授信管理有时流于形式,制约了授信功效的发挥。 2.2 物流企业的管理风险 第三方物流公司作为银行与货主企业之间的结合剂,在物流金融运作中起着至关重要的作用,物流公司由于自身的管理及运营不善产生的偿还危机,将对银行产生最直接的风险。

由表1可以看出,与传统的仓单质押业务模式相比,统一授信业务模式存在以下几个方面的优点: (1)物流企业将申请贷款和质物、仓储两项任务整合操作,提高了质押贷款业务的运作效率; (2)减少质押贷款中的一些烦琐环节,提高了贷款企业产销供应链的运作效率; (3)有利于银行提高对质押贷款全过程的监控能力,灵活开展质押贷款服务,优化质押贷款的业务流程和工作环节,降低贷款风险; (4)物流企业可以通过提高物流综合服务能力,开辟更广的利润空间,赢得更多的潜在客户。 2 统一授信担保的物流金融风险产生机理 尽管统一授信担保模式有诸多优势,但由于我国推行统一授信担保模式物流金融的整体环境还不完善,现阶段开展统一授信业务模式仍存在着一些风险和威胁。根据风险产生的源头不同可以将风险分为银行工作不严谨产生的风险、物流企业的管理风险和货主企业经营不善带来的风险三类。 2.1 银行工作不严谨产生的风险 (1)审批决策草率。我国商业银行在审查申请贷款企业的相应资质时对“三查”(即贷前调查、贷时审查、贷后检查)制度执行不力。对贷款企业的经济实力、资信状况、资产负债状况、产品市场销路、企业经营管理水平及效益等没有进行充分的调查研究,甚至还存在部分的人情贷款、关系贷款,导致贷款投向不合理,久而久之形成了巨大的坏账。对财产担保或抵押的审查不严,对于大量的个人房贷不符合相应资质情况,银行为增加贷款额度,增加业绩,往往简化手续、审查草率,对那些不符合信贷安全的案例统统放行。 (2)授信指标体系不完善。目前,商业银行的授信指标体系不完善,授信额度测算的精确性得不到保证。授信额度的准确核定是授信管理的关键环节,准确核定授信额度需要有一套科学的风险分析方法。目前国内大多数商业银行对授信额度的测算通常依据粗略的理论及从历史经验数据得出公式,输入的数据变量是客户的历史数据,而不含银行自身实力及对客户未来发展的预测数据等。这样,授信额度的测算模型在精准度、稳定性、适用性等方面存在不同程度的缺陷。风险量化能力不足,使得综合授信管理在银行风险防控体制上只能发挥出有限的功效。 (3)授信后期管理不善。统一授信担保的物流金融模式可以为银行减轻不少工作,但是统一授信并不是一授了之。目前,一些银行对授信管理存在只授不管的问题,不少从业人员认为按照有关方法测算了受信人的最高信用额度后,授信管理就此结束,具体用信时再依靠贷款审查来把关,控制风险。这种错误认识和思想倾向,使得银行授信管理有时流于形式,制约了授信功效的发挥。 2.2 物流企业的管理风险 第三方物流公司作为银行与货主企业之间的结合剂,在物流金融运作中起着至关重要的作用,物流公司由于自身的管理及运营不善产生的偿还危机,将对银行产生最直接的风险。