云南省图书馆机构用户,欢迎您!

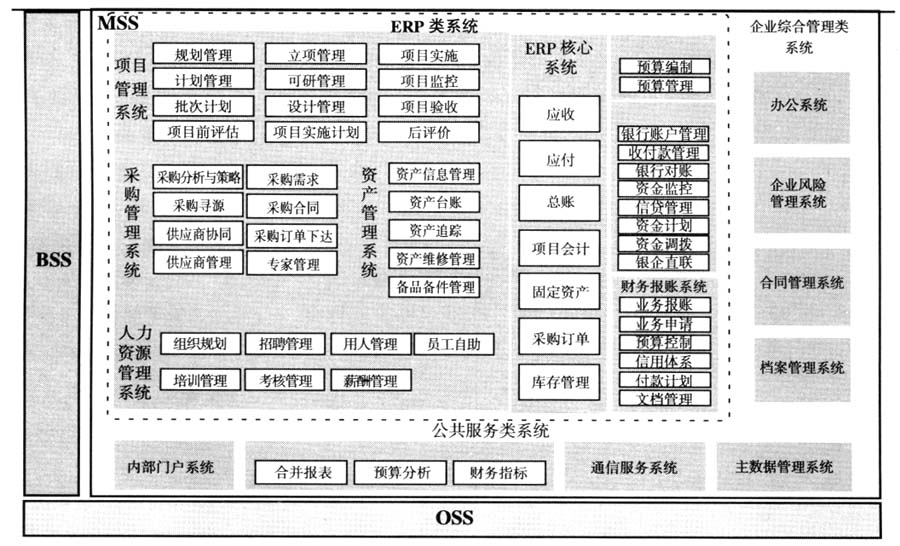

图1 中国联通ERP系统构架 ERP系统的引入改变了企业信息与沟通的模式,电子化、程序化的信息传递取代了手工信息传递,为企业内部控制带来了新的方式方法。但ERP系统也是一把双刃剑,在给企业带来巨大变革同时,也带来了风险,如何有效防范舞弊风险就显得尤为重要。 一、ERP环境下企业内部控制环境的变化 中国联合网络通信有限公司(以下简称中国联通)自最新一轮电信改革的2009年融合元年起,即大力整合企业内部管理资源,新创了适合中国联通管理运行的大ERP管理系统。两年多的管理实践显示,目前中国联通大ERP所涵盖的系统已包括:项目管理系统、采购管理系统、合同管理系统、ERP核心系统、人力资源系统、资产管理系统、预算管理系统、资金管理系统、财务报账系统、主数据系统(如图1所示)等多个互为关联的系统,日益成为贯穿中国联通生产经营及管理活动的主要载体,在日常工作中的地位举足轻重。 从图1可见,中国联通的ERP系统架构是支持贯穿了人、财、物、工四大业务流程的集成化信息化平台,涵盖生产经营管理的全过程。其核心思想在于:以计算机为工具,对企业各方面的资源进行管理,合理调配,使企业在激烈的市场竞争中腾出更大的精力和空间获取更大竞争力。其基本思路是把企业内外的业务流程看成一个紧密连接的供应链,将供应商和企业的采购、生产、销售以及客户紧密联系起来,以便对供应链上的所有环节进行无缝连接,实现对企业内外活动的动态控制和各类资源的集成优化,以提升管理效能。这就使得企业数据更多直接来自于业务前端,业务前端数据的信息直接传递至后台。因此业务前端工作质量成为企业信息管理及内控建设的关键,也必将促使企业反舞弊的防范重心不得不前移至业务发展的前端环节,以配套性的机制联动构筑舞弊防控体系。以下笔者以中国联通ERP环境下的业务前端防舞弊实践为例,探讨相关风险控制。 二、业务前端舞弊风险的表现形式 企业反舞弊内部控制归根结底是对人的控制。一个理想的反舞弊控制体系应该让每个员工都能确信控制的目的是为了防止组织经营中可能出现的困难和犯罪。ERP环境下亦然。因此,如何借助ERP强大的流程化管理功能实现有效舞弊防控也就成为中国联通需要着手考虑的问题。与大多数舞弊案例一样,主要围绕“钱”而生。由于上述提及的ERP环境下的信息传递可直接追溯至业务前端,因此梳理出舞弊风险高发区域尤为重要。 (一)营业收款舞弊 营业款是指企业通过企业的营业机构或者代理机构、代理收费单位向客户收取的与日常经营活动有关的收入款项取得的现金、银行存款和可兑现的其他货币支付凭证(支票、汇票等)。通信企业由于行业的特殊性,大量的营业款都是通过现金的方式从营业渠道的前台收取,存在高度的流动性和控制风险,因此营业款管理的安全问题是企业营业管理中的重要环节。 营业收款舞弊主要是企业在营业款管理中存在的漏洞给了心怀不轨的人以截留或挪用营收款的可乘之机。为此,对其防范控制点就应瞄准如何防止营业款管理稽核控制缺失且如何做到高效。 (二)采购环节违规 通信行业是典型的投资拉动型行业,每年都有大额的投资采购发生,而由于市场激烈竞争导致采购环节成为舞弊风险的高发区。作为企业运营管理中的一项重要业务循环,采购中各个环节都存在着潜在的舞弊风险。 采购环节舞弊是采购者有意通过各种方式使得采购的价格未谈到最优、质量不是最好、供应商的选取非最优以及对供应商的追索不足或失败等现象,从而促使舞弊者收受商业贿赂,从中获得不正当利益,导致企业蒙受损失甚至对企业形象造成重大负面影响。 以下笔者即围绕这两个方面,以中国联通下属广西分公司(以下简称广西联通)在企业反舞弊实践过程中的配套实施机制为例,整理归纳公司在ERP环境下业务前端反舞弊的实施路径。 三、业务前端舞弊防范措施 广西联通自2010年ERP上线后,结合企业实际特点,在ERP应用过程中不断探索企业反舞弊的管理实践,以企业生产经营源头监控为切入点,建立了一套行之有效的营业款稽核管理体系并完善了采购管理流程及授权管理体系,同时也进一步加强了反舞弊内控环境建设,使得业务前端舞弊风险得到了有效控制,同时也满足了公司的内控管理要求。 (一)建立完善的营业款稽核管理控制体系 1.设立营业款稽核机构,明确各级稽核职责。营业款稽核是一项十分复杂的工作,涉及前台营业厅、后台账务稽核和财务资金稽核三大环节,且每个环节不可或缺,否则都或将影响到ERP营业款稽核数据的准确性和完整性。为达到有效管理营业款的目的,广西联通的稽核体系建立了层级管理并明确各层级的职责和工作流程,以保证整个稽核工作的有效实施。 广西联通稽核分层体系由业务受理单位、县域分公司、市分公司和区公司四级稽核机构组成。其中:一级机构是业务受理单位。是整个稽核分层体系中最基层的单元,如自营营业厅、VIP俱乐部、客户服务热线、电话营业厅及后台业务受理单位等,负责本级业务受理资料、营业款的稽核。二级机构是县域分公司。负责本级账务资金稽核、业务受理稽核及资料的收集、上交和管理。同时,对三级稽核下发的整改要求负责县域整体对接,按三级稽核要求的时限进行当地整改安排,对整改结果向三级稽核反馈。三级机构是市分公司。稽核工作的归口管理部门为稽核中心,负责所辖县、城区业务稽核和账务稽核的组织、指导、具体实施、评估和考核工作。四级机构是区公司。设置独立的经营监控中心,负责全区经营政策、系统数据、业务、账务资金层面稽核工作的统筹管理,制定稽核管理办法并监督实施。

图1 中国联通ERP系统构架 ERP系统的引入改变了企业信息与沟通的模式,电子化、程序化的信息传递取代了手工信息传递,为企业内部控制带来了新的方式方法。但ERP系统也是一把双刃剑,在给企业带来巨大变革同时,也带来了风险,如何有效防范舞弊风险就显得尤为重要。 一、ERP环境下企业内部控制环境的变化 中国联合网络通信有限公司(以下简称中国联通)自最新一轮电信改革的2009年融合元年起,即大力整合企业内部管理资源,新创了适合中国联通管理运行的大ERP管理系统。两年多的管理实践显示,目前中国联通大ERP所涵盖的系统已包括:项目管理系统、采购管理系统、合同管理系统、ERP核心系统、人力资源系统、资产管理系统、预算管理系统、资金管理系统、财务报账系统、主数据系统(如图1所示)等多个互为关联的系统,日益成为贯穿中国联通生产经营及管理活动的主要载体,在日常工作中的地位举足轻重。 从图1可见,中国联通的ERP系统架构是支持贯穿了人、财、物、工四大业务流程的集成化信息化平台,涵盖生产经营管理的全过程。其核心思想在于:以计算机为工具,对企业各方面的资源进行管理,合理调配,使企业在激烈的市场竞争中腾出更大的精力和空间获取更大竞争力。其基本思路是把企业内外的业务流程看成一个紧密连接的供应链,将供应商和企业的采购、生产、销售以及客户紧密联系起来,以便对供应链上的所有环节进行无缝连接,实现对企业内外活动的动态控制和各类资源的集成优化,以提升管理效能。这就使得企业数据更多直接来自于业务前端,业务前端数据的信息直接传递至后台。因此业务前端工作质量成为企业信息管理及内控建设的关键,也必将促使企业反舞弊的防范重心不得不前移至业务发展的前端环节,以配套性的机制联动构筑舞弊防控体系。以下笔者以中国联通ERP环境下的业务前端防舞弊实践为例,探讨相关风险控制。 二、业务前端舞弊风险的表现形式 企业反舞弊内部控制归根结底是对人的控制。一个理想的反舞弊控制体系应该让每个员工都能确信控制的目的是为了防止组织经营中可能出现的困难和犯罪。ERP环境下亦然。因此,如何借助ERP强大的流程化管理功能实现有效舞弊防控也就成为中国联通需要着手考虑的问题。与大多数舞弊案例一样,主要围绕“钱”而生。由于上述提及的ERP环境下的信息传递可直接追溯至业务前端,因此梳理出舞弊风险高发区域尤为重要。 (一)营业收款舞弊 营业款是指企业通过企业的营业机构或者代理机构、代理收费单位向客户收取的与日常经营活动有关的收入款项取得的现金、银行存款和可兑现的其他货币支付凭证(支票、汇票等)。通信企业由于行业的特殊性,大量的营业款都是通过现金的方式从营业渠道的前台收取,存在高度的流动性和控制风险,因此营业款管理的安全问题是企业营业管理中的重要环节。 营业收款舞弊主要是企业在营业款管理中存在的漏洞给了心怀不轨的人以截留或挪用营收款的可乘之机。为此,对其防范控制点就应瞄准如何防止营业款管理稽核控制缺失且如何做到高效。 (二)采购环节违规 通信行业是典型的投资拉动型行业,每年都有大额的投资采购发生,而由于市场激烈竞争导致采购环节成为舞弊风险的高发区。作为企业运营管理中的一项重要业务循环,采购中各个环节都存在着潜在的舞弊风险。 采购环节舞弊是采购者有意通过各种方式使得采购的价格未谈到最优、质量不是最好、供应商的选取非最优以及对供应商的追索不足或失败等现象,从而促使舞弊者收受商业贿赂,从中获得不正当利益,导致企业蒙受损失甚至对企业形象造成重大负面影响。 以下笔者即围绕这两个方面,以中国联通下属广西分公司(以下简称广西联通)在企业反舞弊实践过程中的配套实施机制为例,整理归纳公司在ERP环境下业务前端反舞弊的实施路径。 三、业务前端舞弊防范措施 广西联通自2010年ERP上线后,结合企业实际特点,在ERP应用过程中不断探索企业反舞弊的管理实践,以企业生产经营源头监控为切入点,建立了一套行之有效的营业款稽核管理体系并完善了采购管理流程及授权管理体系,同时也进一步加强了反舞弊内控环境建设,使得业务前端舞弊风险得到了有效控制,同时也满足了公司的内控管理要求。 (一)建立完善的营业款稽核管理控制体系 1.设立营业款稽核机构,明确各级稽核职责。营业款稽核是一项十分复杂的工作,涉及前台营业厅、后台账务稽核和财务资金稽核三大环节,且每个环节不可或缺,否则都或将影响到ERP营业款稽核数据的准确性和完整性。为达到有效管理营业款的目的,广西联通的稽核体系建立了层级管理并明确各层级的职责和工作流程,以保证整个稽核工作的有效实施。 广西联通稽核分层体系由业务受理单位、县域分公司、市分公司和区公司四级稽核机构组成。其中:一级机构是业务受理单位。是整个稽核分层体系中最基层的单元,如自营营业厅、VIP俱乐部、客户服务热线、电话营业厅及后台业务受理单位等,负责本级业务受理资料、营业款的稽核。二级机构是县域分公司。负责本级账务资金稽核、业务受理稽核及资料的收集、上交和管理。同时,对三级稽核下发的整改要求负责县域整体对接,按三级稽核要求的时限进行当地整改安排,对整改结果向三级稽核反馈。三级机构是市分公司。稽核工作的归口管理部门为稽核中心,负责所辖县、城区业务稽核和账务稽核的组织、指导、具体实施、评估和考核工作。四级机构是区公司。设置独立的经营监控中心,负责全区经营政策、系统数据、业务、账务资金层面稽核工作的统筹管理,制定稽核管理办法并监督实施。