云南省图书馆机构用户,欢迎您!

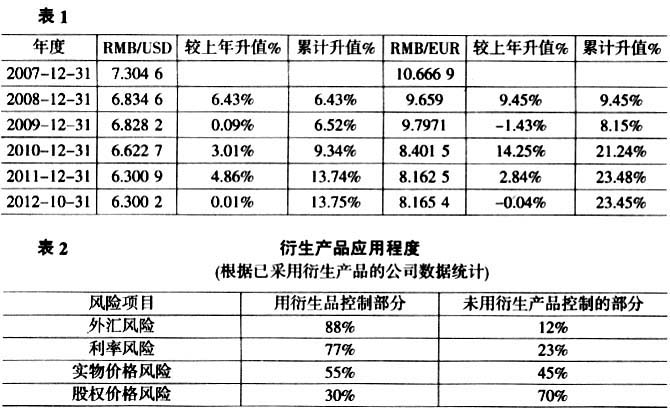

一、ABC公司运用远期外汇合约效果分析 1.经济业务背景介绍 ABC公司是在中国注册的中外合资企业,主营业务为服装生产及销售。公司是国外某知名品牌在中国的最大供应商及生产基地。公司以进料加工方式采购及销售,主要原材料由外方供应,部分原材料国内采购,生产服装几乎100%出口给外方,进出口业务采用美元及欧元结算。 出口销售价格计算公式如下: 出口价格=进口原材料+国内采购原材料+人工+制造费用+税费+毛利 公司部分原材料国内采购需以人民币支付,且国内采购比例持续上升,人工、制造费用、税费均需要以人民币支付。因此,公司出口收汇金额远大于进口付汇金额,而近期人民币升值,相等金额美元或欧元向银行结汇换回人民币金额逐渐减少,由此造成公司人民币利润下降,且随着人民币升值持续时间长、幅度大,对公司产生了较为严重的影响,降低了公司在国际市场的竞争力。 2.ABC公司采取的措施 ABC公司为了减少损失,从2008年开始与银行方面签订远期结汇合约(Currency Forwards),目的为锁定结汇汇率,对冲部分汇率变动风险,减少因人民币升值给公司带来的损失。 远期结汇合约由公司与银行签订,规定在未来某个时间里公司以固定结汇汇率向银行结汇,不论结汇日市场实际汇率高于或低于约定汇率,均按约定汇率结汇。此外,公司需要向银行缴纳一定金额的人民币保证金,缴存比例一般为20%~30%,保证金存款可获得同期银行存款利率。约定结汇日如公司履行合约,保证金全额返还,如公司未履行合约则公司按合约计算需承担的汇兑损失从保证金中扣收。 例如,2008年5月10日人民币对美元的汇率为6.35元,公司预计汇率短期内将进一步下降,公司与银行签订了一笔100万美元的2个月远期结汇合约,约定人民币对美元远期结汇汇率为6.30元。则公司在2008年7月10日需向银行结汇100万美元,不论该日实际汇率高于或低于6.30元。 假如2008年7月10日人民币对美元市场汇率由于人民币升值变动至6.20元,则公司仍按6.30元向银行结汇,公司可获得10万元人民币的收益,计算公式为:100万美元×(6.30-6.20)人民币/美元=10万元人民币。 假如2008年7月10日人民币对美元的市场汇率因人民币贬值变动至6.40元,则公司仍按照6.30元向银行结汇,公司产生10万元人民币的损失,计算公式为:100万美元×(6.30-6.40)人民币,美元=-10万元人民币。 由此可见,在人民币升值的情况下,公司签订远期外汇合约,选用适当的结汇汇率,可以获得部分收益以抵减因人民币升值造成的损失。 实际上人民币对美元近期持续升值,如不考虑短期波动,公司可以很好地利用外汇衍生品种,签订远期结汇合约,减少因人民币升值而造成的损失。而欧元由于希腊债务危机等影响,相对于美元也在贬值中,且欧元相对于美元汇率变动也较大。欧元相对于人民币的汇率变化存在较多不确定性,公司签订的欧元远期结汇合约相对于美元品种风险较大。 3.远期结汇合约产生的结果 ABC公司从2008年开始与交通银行及工商银行签订合约,开展远期结汇业务。在实际操作过程中,企业与银行对于外汇市场预测、远期结汇汇率定价方面存在信息、业务能力不对称,公司处于相对劣势中。2009~2010年上半年公司签订的远期结汇合约,因人民币升值幅度较小,远期合约约定汇价相对于结汇时银行即时报价较低,公司此类业务产生亏损,尤其是欧元合约,因欧元2009年贬值,此部分远期结汇合约亏损较大。 2010年下半年以后,公司签订的远期合约获得了收益,冲减了市场汇率波动对公司利润的影响。2010年下半年公司签订了17笔远期合约,到期日后公司获得的收益合计金额l 719 650元、收益率3.08%。

一、ABC公司运用远期外汇合约效果分析 1.经济业务背景介绍 ABC公司是在中国注册的中外合资企业,主营业务为服装生产及销售。公司是国外某知名品牌在中国的最大供应商及生产基地。公司以进料加工方式采购及销售,主要原材料由外方供应,部分原材料国内采购,生产服装几乎100%出口给外方,进出口业务采用美元及欧元结算。 出口销售价格计算公式如下: 出口价格=进口原材料+国内采购原材料+人工+制造费用+税费+毛利 公司部分原材料国内采购需以人民币支付,且国内采购比例持续上升,人工、制造费用、税费均需要以人民币支付。因此,公司出口收汇金额远大于进口付汇金额,而近期人民币升值,相等金额美元或欧元向银行结汇换回人民币金额逐渐减少,由此造成公司人民币利润下降,且随着人民币升值持续时间长、幅度大,对公司产生了较为严重的影响,降低了公司在国际市场的竞争力。 2.ABC公司采取的措施 ABC公司为了减少损失,从2008年开始与银行方面签订远期结汇合约(Currency Forwards),目的为锁定结汇汇率,对冲部分汇率变动风险,减少因人民币升值给公司带来的损失。 远期结汇合约由公司与银行签订,规定在未来某个时间里公司以固定结汇汇率向银行结汇,不论结汇日市场实际汇率高于或低于约定汇率,均按约定汇率结汇。此外,公司需要向银行缴纳一定金额的人民币保证金,缴存比例一般为20%~30%,保证金存款可获得同期银行存款利率。约定结汇日如公司履行合约,保证金全额返还,如公司未履行合约则公司按合约计算需承担的汇兑损失从保证金中扣收。 例如,2008年5月10日人民币对美元的汇率为6.35元,公司预计汇率短期内将进一步下降,公司与银行签订了一笔100万美元的2个月远期结汇合约,约定人民币对美元远期结汇汇率为6.30元。则公司在2008年7月10日需向银行结汇100万美元,不论该日实际汇率高于或低于6.30元。 假如2008年7月10日人民币对美元市场汇率由于人民币升值变动至6.20元,则公司仍按6.30元向银行结汇,公司可获得10万元人民币的收益,计算公式为:100万美元×(6.30-6.20)人民币/美元=10万元人民币。 假如2008年7月10日人民币对美元的市场汇率因人民币贬值变动至6.40元,则公司仍按照6.30元向银行结汇,公司产生10万元人民币的损失,计算公式为:100万美元×(6.30-6.40)人民币,美元=-10万元人民币。 由此可见,在人民币升值的情况下,公司签订远期外汇合约,选用适当的结汇汇率,可以获得部分收益以抵减因人民币升值造成的损失。 实际上人民币对美元近期持续升值,如不考虑短期波动,公司可以很好地利用外汇衍生品种,签订远期结汇合约,减少因人民币升值而造成的损失。而欧元由于希腊债务危机等影响,相对于美元也在贬值中,且欧元相对于美元汇率变动也较大。欧元相对于人民币的汇率变化存在较多不确定性,公司签订的欧元远期结汇合约相对于美元品种风险较大。 3.远期结汇合约产生的结果 ABC公司从2008年开始与交通银行及工商银行签订合约,开展远期结汇业务。在实际操作过程中,企业与银行对于外汇市场预测、远期结汇汇率定价方面存在信息、业务能力不对称,公司处于相对劣势中。2009~2010年上半年公司签订的远期结汇合约,因人民币升值幅度较小,远期合约约定汇价相对于结汇时银行即时报价较低,公司此类业务产生亏损,尤其是欧元合约,因欧元2009年贬值,此部分远期结汇合约亏损较大。 2010年下半年以后,公司签订的远期合约获得了收益,冲减了市场汇率波动对公司利润的影响。2010年下半年公司签订了17笔远期合约,到期日后公司获得的收益合计金额l 719 650元、收益率3.08%。