云南省图书馆机构用户,欢迎您!

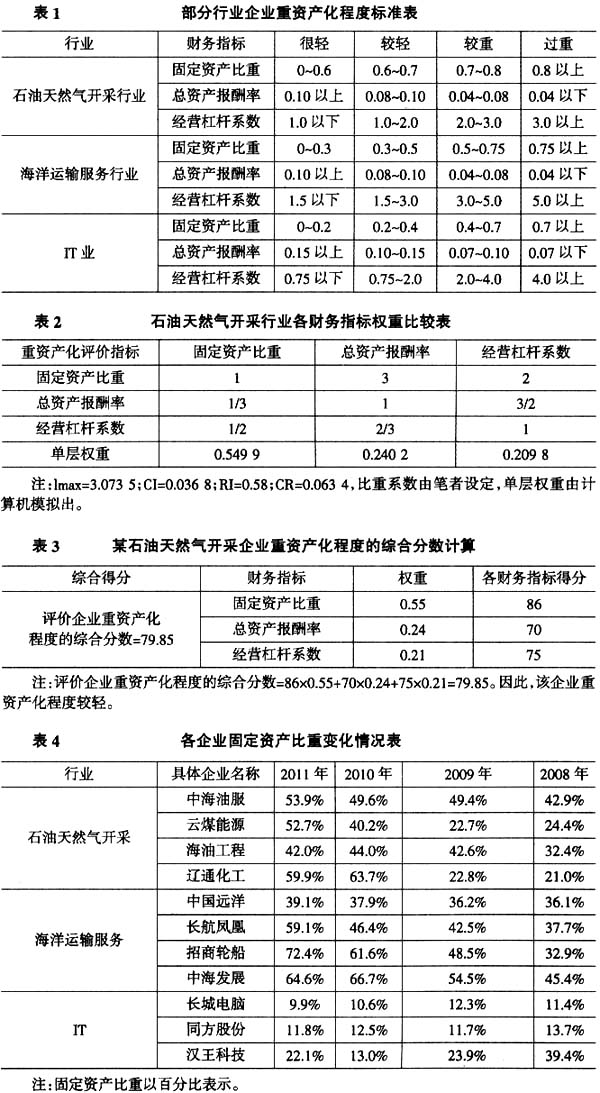

(二)重资产化的评价指标体系设计 1.各财务指标的权重设置。上述三个指标对企业重资产化程度的影响力度不同,因此,在权重设置方面也应有所差异。本文利用层次分析法,将三个指标两两进行比较,根据行业特点设定对比系数,并通过计算机软件计算得出三个指标的权重关系。 下面以石油天然气开采行业为例,介绍该行业各指标权重的确定过程。 2.通过分数计算评价。步骤如下:第一,对各个财务指标的表现进行打分,其中,很轻的设为85~100分,较轻的设为70~85分,较重的设为60~70分,过重的设为60分以下。具体得分,可根据插值法取得。第二,根据每项指标的得分,结合各指标的权重,加权平均得到综合分。第三,根据综合分对企业的重资产化程度进行评价,并得出最终结论。其中85~100分为很轻,70~85分为较轻,60~70分为较重,60分以下则为过重。下面以某石油天然气开采企业为例,计算并评价该企业的重资产化程度。 三、企业重资产化的态势判断及原因分析 (一)企业重资产化的态势分析 通过财务指标的变化情况,并结合财务指标评价体系,就可以得出企业重资产化程度的变化情况。近年来,很多行业企业都不同程度地表现出重资产化态势。在此,本文以石油天然气开采、海洋运输服务、IT等三个行业为例,从中选取部分上市公司,通过列表的形式反映这一态势。

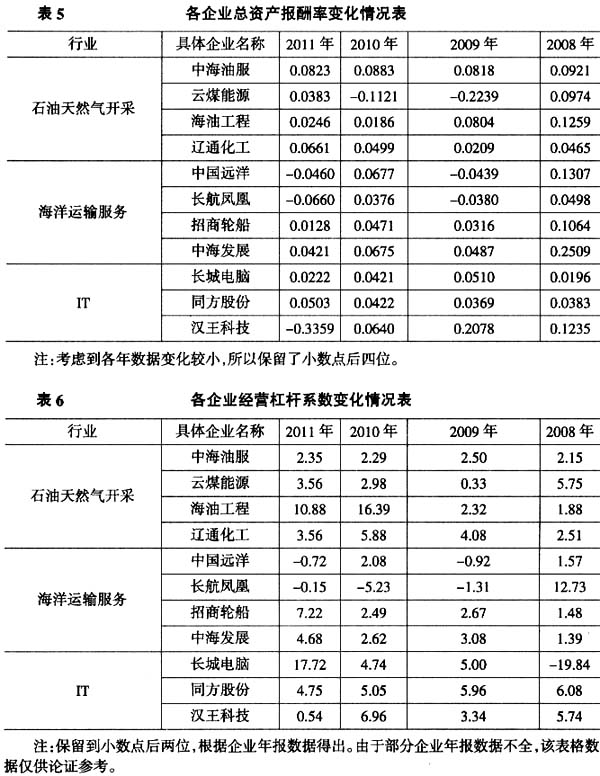

(二)重资产化的评价指标体系设计 1.各财务指标的权重设置。上述三个指标对企业重资产化程度的影响力度不同,因此,在权重设置方面也应有所差异。本文利用层次分析法,将三个指标两两进行比较,根据行业特点设定对比系数,并通过计算机软件计算得出三个指标的权重关系。 下面以石油天然气开采行业为例,介绍该行业各指标权重的确定过程。 2.通过分数计算评价。步骤如下:第一,对各个财务指标的表现进行打分,其中,很轻的设为85~100分,较轻的设为70~85分,较重的设为60~70分,过重的设为60分以下。具体得分,可根据插值法取得。第二,根据每项指标的得分,结合各指标的权重,加权平均得到综合分。第三,根据综合分对企业的重资产化程度进行评价,并得出最终结论。其中85~100分为很轻,70~85分为较轻,60~70分为较重,60分以下则为过重。下面以某石油天然气开采企业为例,计算并评价该企业的重资产化程度。 三、企业重资产化的态势判断及原因分析 (一)企业重资产化的态势分析 通过财务指标的变化情况,并结合财务指标评价体系,就可以得出企业重资产化程度的变化情况。近年来,很多行业企业都不同程度地表现出重资产化态势。在此,本文以石油天然气开采、海洋运输服务、IT等三个行业为例,从中选取部分上市公司,通过列表的形式反映这一态势。  从以上统计数据中可以看出,三个行业中,部分企业的财务指标变化情况如下:固定资产比重呈逐年上升趋势,总资产报酬率呈逐年下降趋势,经营杠杆系数呈逐年放大趋势。由此,企业的重资产化程度在逐渐加深。尽管样本有限,但上述企业仍然具有很强的代表性,能够在一定程度上反映部分行业企业重资产化的态势。 (二)企业重资产化的决定因素 1.导致企业重资产化的客观因素 (1)行业特点。行业的自身属性在很大程度上决定了企业的资产结构。与软件、互联网等企业不同,机器设备制造企业必然对厂房、生产设备有较高的要求,这类企业报表中大量资产为存货、应收账款、固定资产、土地等流动性较差的资产。软件、互联网等企业的资产则不同,主要包括现金类资产或无形资产等流动性较强的资产。除了资产结构需求有区别,生产流程的不同也影响着企业的重资产化程度。生产制造型企业多采取“原料采购——生产制造——销售”的生产流程,而软件、互联网等企业的原材料采购、固定资产购置较少,更多的是体现为人力资本的投入及无形资产的扩张,因此它们的重资产化程度有很大区别。 (2)商业模式。即使在同一行业内,商业模式的不同也会导致资产结构的差异。以服装行业为例,传统服装业大多集中在服装生产链条的制造环节,因此这类企业的资产中有大量的机器设备类固定资产。新型服装业一般将制造环节外包,自身只注重设计、销售渠道及品牌建设。这样一来,公司的资产结构也就轻型化了。

从以上统计数据中可以看出,三个行业中,部分企业的财务指标变化情况如下:固定资产比重呈逐年上升趋势,总资产报酬率呈逐年下降趋势,经营杠杆系数呈逐年放大趋势。由此,企业的重资产化程度在逐渐加深。尽管样本有限,但上述企业仍然具有很强的代表性,能够在一定程度上反映部分行业企业重资产化的态势。 (二)企业重资产化的决定因素 1.导致企业重资产化的客观因素 (1)行业特点。行业的自身属性在很大程度上决定了企业的资产结构。与软件、互联网等企业不同,机器设备制造企业必然对厂房、生产设备有较高的要求,这类企业报表中大量资产为存货、应收账款、固定资产、土地等流动性较差的资产。软件、互联网等企业的资产则不同,主要包括现金类资产或无形资产等流动性较强的资产。除了资产结构需求有区别,生产流程的不同也影响着企业的重资产化程度。生产制造型企业多采取“原料采购——生产制造——销售”的生产流程,而软件、互联网等企业的原材料采购、固定资产购置较少,更多的是体现为人力资本的投入及无形资产的扩张,因此它们的重资产化程度有很大区别。 (2)商业模式。即使在同一行业内,商业模式的不同也会导致资产结构的差异。以服装行业为例,传统服装业大多集中在服装生产链条的制造环节,因此这类企业的资产中有大量的机器设备类固定资产。新型服装业一般将制造环节外包,自身只注重设计、销售渠道及品牌建设。这样一来,公司的资产结构也就轻型化了。