云南省图书馆机构用户,欢迎您!

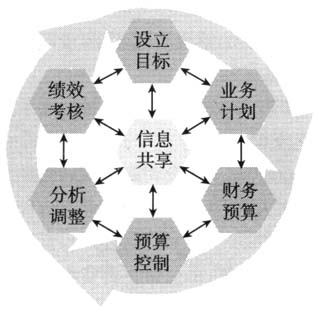

图1 全面预算管理闭环图 全面预算管理是组织管理中的基石,它作为一种管理工具在企业中是非常重要的,它能够帮助管理者进行计划、协调、控制和业绩考评。企业的资源是有限的,而对有限的资源在各种不同用途中的配置进行有效合理的计划,根据实际情况合理预测,建立健全内部控制体系,实现控制和改善企业的物流和资金流,提高企业科学管理水平,尽可能的使影响利润实现的各种因素都能发挥出最大的潜力,来进一步提高企业的获利能力,增强竞争力,在市场上站得住脚。全面预算体系可以初步揭示出企业在下一个年度或者季度中的预计经营情况,在预算结果的基础上,来预测未来会出现的一些风险,而提前部署有效应对风险的措施,从而达到预防规避风险的目的。更好地控制成本,使决策达到科学化,使企业的行为符合市场的客观需求,进一步提高企业的综合盈利能力。进一步讲,企业实行的计划管理、生产管理、财务管理等都是子系统管理,不能从战略高度整合资源和聚合力量,全面预算管理能更好地协调价值链、供应链、作业链之间的关系,确保企业战略目标得以实现,可见,全面预算在企业日常经营活动中,对提高管理水平,增强竞争力担任着重要的角色。财经专家赵仲杰指出:“一个企业要做到管理的最高境界必须是无为而治;同时强调,要做到这一点的前提条件是该企业必须有一套切实可行、科学合理的预算体系”。 三、某新能源公司优化全面预算前问题分析 (一)公司简介 某新能源公司是一家专业从事以动力锂离子电池及其管理系统为主的新能源产品开发、生产和销售的高新技术企业。公司致力于新型动力电源系统开发和产业化,为国内外新能源汽车、电动工具、储能装置等领域提供性能先进、安全可靠的电源系统解决方案和产品。公司现正承担上海市新能源汽车高新技术产业化中《高性能锂离子动力蓄电池及管理系统产业化》项目(2009~2012年),并与上汽集团等一些国内汽车制造商建立了广泛的合作关系。公司计划到2012年累计投资4.5亿元,建成年产量1亿安时锂离子电池生产能力,积极支持上汽集团等整车企业发挥牵引作用,带动动力电池等关键零部件的协同发展,加快形成新能源汽车关键零部件自主产业体系。 公司坚持技术专业化、产品多元化、经营规模化、市场国际化、管理现代化的战略目标,致力于为客户提供安全可靠、性能卓越、品质优异的产品和周到服务,力争成为国际一流的动力电池系统产品供应商。公司2012年总体经营目标:营业收入4006万元、利润1000万元。为确保经营目标的实现和各部门工作的落实,以全面预算为手段,确定各部门具体经济指标和控制目标。 (二)某新能源公司预算现状 某新能源公司各个部门的预算的组成情况为:(1)公司总经理对全面预算管理工作负全责;财务总监协助总经理组织全面预算管理工作,对本公司全面预算管理负直接责任,负责组织和落实全面预算工作的推进,协调预算工作中存在的问题,平衡各部门的预算指标,提交公司办公会讨论预算目标和各部门指标的分解落实。(2)公司其他领导和总经理助理负责各自主管部门预算审核工作,落实预算假设条件中涉及本部门的工作和经济指标。(3)财务部是公司全面预算管理的牵头部门。根据公司办公会决定的预算年度经营目标,组织审议、平衡全面预算方案;负责各部门预算工作底稿的审核、汇总工作;分析预算编制过程中存在的问题;负责公司财务费用预算、资金预算;完成公司全面预算编制。负责批复全面预算指标,协调全面预算编制问题;协助财务总监推进全面预算工作的开展。(4)营销部负责编制公司年度销售和科研项目预算,是公司全面预算的龙头部门。在对市场需求和发展趋势全面分析,同客户充分沟通的前提下,分析公司生产、技术、研发和采购等内部能力,充分利用公司资源,在总体目标达到预算假设条件的前提下,制定全年销售和科研项目指标。营销部在具体实施过程中必须做到分客户、产品型号、数量、价格按月编制销售预算、项目研发预算、资金回笼预算、销售费用预算。(5)其他部门结合自身编制相关预算内容,上报财务部。(6)公司预算编制工作中涉及四个费用主控部门,设备部为设备和工装模具修理的主控部门;人力资源部为公司人力成本的主控部门;综合部为管理用低耗品的主控部门;总经办为通信费、招待费、办公费、差旅费的主控部门。各主控部门必须对全公司相关费用的预算、使用和考核负责,同时也要结合各使用部门的实际工作情况平衡和协调好各部门相关费用。

图1 全面预算管理闭环图 全面预算管理是组织管理中的基石,它作为一种管理工具在企业中是非常重要的,它能够帮助管理者进行计划、协调、控制和业绩考评。企业的资源是有限的,而对有限的资源在各种不同用途中的配置进行有效合理的计划,根据实际情况合理预测,建立健全内部控制体系,实现控制和改善企业的物流和资金流,提高企业科学管理水平,尽可能的使影响利润实现的各种因素都能发挥出最大的潜力,来进一步提高企业的获利能力,增强竞争力,在市场上站得住脚。全面预算体系可以初步揭示出企业在下一个年度或者季度中的预计经营情况,在预算结果的基础上,来预测未来会出现的一些风险,而提前部署有效应对风险的措施,从而达到预防规避风险的目的。更好地控制成本,使决策达到科学化,使企业的行为符合市场的客观需求,进一步提高企业的综合盈利能力。进一步讲,企业实行的计划管理、生产管理、财务管理等都是子系统管理,不能从战略高度整合资源和聚合力量,全面预算管理能更好地协调价值链、供应链、作业链之间的关系,确保企业战略目标得以实现,可见,全面预算在企业日常经营活动中,对提高管理水平,增强竞争力担任着重要的角色。财经专家赵仲杰指出:“一个企业要做到管理的最高境界必须是无为而治;同时强调,要做到这一点的前提条件是该企业必须有一套切实可行、科学合理的预算体系”。 三、某新能源公司优化全面预算前问题分析 (一)公司简介 某新能源公司是一家专业从事以动力锂离子电池及其管理系统为主的新能源产品开发、生产和销售的高新技术企业。公司致力于新型动力电源系统开发和产业化,为国内外新能源汽车、电动工具、储能装置等领域提供性能先进、安全可靠的电源系统解决方案和产品。公司现正承担上海市新能源汽车高新技术产业化中《高性能锂离子动力蓄电池及管理系统产业化》项目(2009~2012年),并与上汽集团等一些国内汽车制造商建立了广泛的合作关系。公司计划到2012年累计投资4.5亿元,建成年产量1亿安时锂离子电池生产能力,积极支持上汽集团等整车企业发挥牵引作用,带动动力电池等关键零部件的协同发展,加快形成新能源汽车关键零部件自主产业体系。 公司坚持技术专业化、产品多元化、经营规模化、市场国际化、管理现代化的战略目标,致力于为客户提供安全可靠、性能卓越、品质优异的产品和周到服务,力争成为国际一流的动力电池系统产品供应商。公司2012年总体经营目标:营业收入4006万元、利润1000万元。为确保经营目标的实现和各部门工作的落实,以全面预算为手段,确定各部门具体经济指标和控制目标。 (二)某新能源公司预算现状 某新能源公司各个部门的预算的组成情况为:(1)公司总经理对全面预算管理工作负全责;财务总监协助总经理组织全面预算管理工作,对本公司全面预算管理负直接责任,负责组织和落实全面预算工作的推进,协调预算工作中存在的问题,平衡各部门的预算指标,提交公司办公会讨论预算目标和各部门指标的分解落实。(2)公司其他领导和总经理助理负责各自主管部门预算审核工作,落实预算假设条件中涉及本部门的工作和经济指标。(3)财务部是公司全面预算管理的牵头部门。根据公司办公会决定的预算年度经营目标,组织审议、平衡全面预算方案;负责各部门预算工作底稿的审核、汇总工作;分析预算编制过程中存在的问题;负责公司财务费用预算、资金预算;完成公司全面预算编制。负责批复全面预算指标,协调全面预算编制问题;协助财务总监推进全面预算工作的开展。(4)营销部负责编制公司年度销售和科研项目预算,是公司全面预算的龙头部门。在对市场需求和发展趋势全面分析,同客户充分沟通的前提下,分析公司生产、技术、研发和采购等内部能力,充分利用公司资源,在总体目标达到预算假设条件的前提下,制定全年销售和科研项目指标。营销部在具体实施过程中必须做到分客户、产品型号、数量、价格按月编制销售预算、项目研发预算、资金回笼预算、销售费用预算。(5)其他部门结合自身编制相关预算内容,上报财务部。(6)公司预算编制工作中涉及四个费用主控部门,设备部为设备和工装模具修理的主控部门;人力资源部为公司人力成本的主控部门;综合部为管理用低耗品的主控部门;总经办为通信费、招待费、办公费、差旅费的主控部门。各主控部门必须对全公司相关费用的预算、使用和考核负责,同时也要结合各使用部门的实际工作情况平衡和协调好各部门相关费用。