云南省图书馆机构用户,欢迎您!

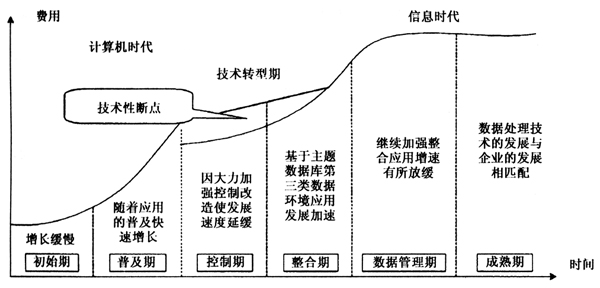

图1 诺兰六阶段理论模型 (二)西诺特模型 1988年西诺特(W.R.Synnott)在“诺兰模型”的基础上提出了一个新模型,即“西诺特模型”,该模型利用四个阶段的推移来描述计算机所处理的信息。首先,从计算机处理原始数据的“数据”阶段开始,逐步过渡到用计算机加工数据并将它们存储到数据库的“信息”阶段;然后,经过诺兰所说的“技术性断点”,到达把信息当作经营资源的“信息资源”阶段;最后到达将信息作为带来组织竞争优势的武器,即“信息武器”阶段。该理论还提出随着计算机处理的信息机器作用的变化,作为信息资源管理者的高级信息主管或称为首席信息官(CIO)的重要性应当受到重视。当前,发达国家都接受了西诺特对诺兰模型的改善,将信息资源管理作为企业的头等大事来抓。 (三)米切模型 20世纪90年代初,美国信息化专家米切(Mische)对“诺兰模型”和“西诺特模型”进行了修正,提出了具有“四阶段、五特征”的企业综合信息技术应用连续发展的“米切模型”。揭示了信息系统整合与数据管理密不可分,系统整合期的重要特征就是搞好数据组织,或者说信息系统整合的实质就是数据整合或集成。 “米切模型”可以帮助企业和开发机构把握自身当前的发展水平,了解自身的IT综合应用在现代信息系统发展阶段中所处的位置,是研究一个组织的信息体系结构和制定变革途径的认识基础,由此就能找准这个组织建设现代信息网络的发展目标。 二、现状分析 根据上述信息系统的常见模型及成本管理理论,浙江地区中小型制造业在ERP环境下成本管理阶段可以分实际成本核算层、标准成本管理层及策略性成本管理三个层次。如图2所示。 笔者在浙江地区抽样调查近300家企业。处于第一层次水平企业占75%左右,处于该层次水平的部分企业主要管理工具是手工账本,电子表格,手工单据等,虽然也有一套成本管理制度,能够收集与计算产品(或服务)实际成本,由于没有使用先进管理方法与工具,没有良好的现场管理与物料管理,成本核算基本不准确;处于该层次水平的另外部分企业开始使用ERP系统部分模块(财务模块与购销存模块),成本管理相对规范些。处于第二层次水平企业占20%左右,这类企业使用ERP系统主要模块(其中包括:生产管理及成本管理)进行精细化成本核算,成本核算对象越来越精细,从单品成本细化到订单成本,再深入车间,细化到工序成本,并且根据企业内部成本需求或业界标准订立各项产品或服务成本标准,实现了成本统计及各种量差与价差分析。这类企业通过不断改进成本管理方法,从简单地核算实际成本,进一步提升到标准成本或定额成本,最终上升到作业成本,从而提升企业核心竞争力。处于第三层次水平企业占5%左右,该类企业在第二层次的基础上,强调成本管理分析功能,借着内部完整成本信息,从价值链角度与标杆企业比较,分析每项作业或流程对绩效的贡献程度,以协助管理者检讨过去及规划未来。 三、问题分析 根据上述分析,浙江地区中小型制造类企业大部分成本管理水平还处于较低层次,部分企业正在借助ERP系统,通过重组业务流程、转变管理模式和业务架构、调整岗位职能等措施,促进成本管理水平从第一层次向第二、第三层次过渡。而在使用ERP系统过程中,由于成本管理模块不仅连接制造、供应链、财务链等子系统,且成本归集分配逻辑非常复杂,涉及业务单据、企业岗位人员多,数据集成度高,对顾问和企业不管在财务理论专业性上,还是在生产业务精准理解上都提出了更高要求,所以在实施ERP系统过程中涉及成本管理模块项目,给顾问和企业带来更大的专业性挑战。下面就ERP系统成本管理模块在实施与应用过程中碰到的问题进行分析。

图1 诺兰六阶段理论模型 (二)西诺特模型 1988年西诺特(W.R.Synnott)在“诺兰模型”的基础上提出了一个新模型,即“西诺特模型”,该模型利用四个阶段的推移来描述计算机所处理的信息。首先,从计算机处理原始数据的“数据”阶段开始,逐步过渡到用计算机加工数据并将它们存储到数据库的“信息”阶段;然后,经过诺兰所说的“技术性断点”,到达把信息当作经营资源的“信息资源”阶段;最后到达将信息作为带来组织竞争优势的武器,即“信息武器”阶段。该理论还提出随着计算机处理的信息机器作用的变化,作为信息资源管理者的高级信息主管或称为首席信息官(CIO)的重要性应当受到重视。当前,发达国家都接受了西诺特对诺兰模型的改善,将信息资源管理作为企业的头等大事来抓。 (三)米切模型 20世纪90年代初,美国信息化专家米切(Mische)对“诺兰模型”和“西诺特模型”进行了修正,提出了具有“四阶段、五特征”的企业综合信息技术应用连续发展的“米切模型”。揭示了信息系统整合与数据管理密不可分,系统整合期的重要特征就是搞好数据组织,或者说信息系统整合的实质就是数据整合或集成。 “米切模型”可以帮助企业和开发机构把握自身当前的发展水平,了解自身的IT综合应用在现代信息系统发展阶段中所处的位置,是研究一个组织的信息体系结构和制定变革途径的认识基础,由此就能找准这个组织建设现代信息网络的发展目标。 二、现状分析 根据上述信息系统的常见模型及成本管理理论,浙江地区中小型制造业在ERP环境下成本管理阶段可以分实际成本核算层、标准成本管理层及策略性成本管理三个层次。如图2所示。 笔者在浙江地区抽样调查近300家企业。处于第一层次水平企业占75%左右,处于该层次水平的部分企业主要管理工具是手工账本,电子表格,手工单据等,虽然也有一套成本管理制度,能够收集与计算产品(或服务)实际成本,由于没有使用先进管理方法与工具,没有良好的现场管理与物料管理,成本核算基本不准确;处于该层次水平的另外部分企业开始使用ERP系统部分模块(财务模块与购销存模块),成本管理相对规范些。处于第二层次水平企业占20%左右,这类企业使用ERP系统主要模块(其中包括:生产管理及成本管理)进行精细化成本核算,成本核算对象越来越精细,从单品成本细化到订单成本,再深入车间,细化到工序成本,并且根据企业内部成本需求或业界标准订立各项产品或服务成本标准,实现了成本统计及各种量差与价差分析。这类企业通过不断改进成本管理方法,从简单地核算实际成本,进一步提升到标准成本或定额成本,最终上升到作业成本,从而提升企业核心竞争力。处于第三层次水平企业占5%左右,该类企业在第二层次的基础上,强调成本管理分析功能,借着内部完整成本信息,从价值链角度与标杆企业比较,分析每项作业或流程对绩效的贡献程度,以协助管理者检讨过去及规划未来。 三、问题分析 根据上述分析,浙江地区中小型制造类企业大部分成本管理水平还处于较低层次,部分企业正在借助ERP系统,通过重组业务流程、转变管理模式和业务架构、调整岗位职能等措施,促进成本管理水平从第一层次向第二、第三层次过渡。而在使用ERP系统过程中,由于成本管理模块不仅连接制造、供应链、财务链等子系统,且成本归集分配逻辑非常复杂,涉及业务单据、企业岗位人员多,数据集成度高,对顾问和企业不管在财务理论专业性上,还是在生产业务精准理解上都提出了更高要求,所以在实施ERP系统过程中涉及成本管理模块项目,给顾问和企业带来更大的专业性挑战。下面就ERP系统成本管理模块在实施与应用过程中碰到的问题进行分析。