云南省图书馆机构用户,欢迎您!

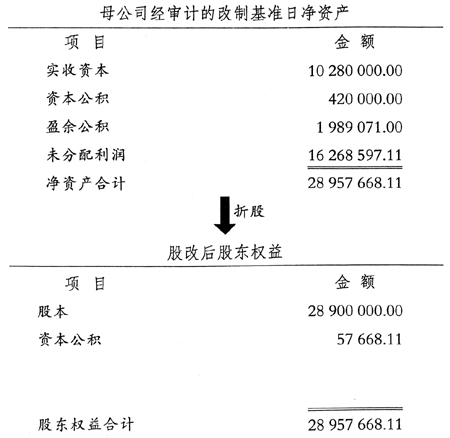

尤洛卡在有限公司整体变更设立股份公司过程中,总股本由原来的1 028万股增加至2 890万股,增加了1 862万股,每股面值1元。尤洛卡自然人股东在此整体变更过程中获得了1 862万红股,那么,自然人股东是否需要交税?如果需要交,该交多少?尤洛卡何时履行代扣代缴义务? 尤洛卡所在地的山东泰安市地方税务局就上述问题向山东省地方税务局进行了请示,山东省地方税务局于2009年8月5日下发的《关于企业类型变更过程中实收资本变动征免个人所得税问题的批复》(鲁地税函[2009]97号)中明确:“山东尤洛卡自动化装备股份有限公司整体改制过程中,用盈余公积金和未分配利润转增的公司股本1 825.77万元(其中:盈余公积金转增198.91万元,未分配利润转增1 626.86万元)部分,应按照‘利息、股息、红利所得’项目征收个人所得税。”“税款由股份有限公司在有关部门批准增资、公司股东会议通过后代扣代缴。” 山东省地方税务局做出上述批复的依据是: 其一,根据《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)的规定,“除另有规定者外,不论企业会计账务中对投资采取何种方法核算,被投资企业会计账务上实际做利润分配处理(包括以盈余公积和未分配利润转增资本)时,投资方企业应确认投资所得的实现”。由此,有限责任公司整体变更为股份有限公司视同利润分配行为。 其二,根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)、《国家税务总局关于盈余公积金转增注册资本征收个人所得税问题的批复》(国税函发[1998]333号)的有关规定,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。公司将从税后利润中提取的法定盈余公积金和任意公积金转增注册资本,实际上是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。因此,对属于个人股东分得并再投入公司(转增注册资本)的部分,应按照“利息、股息、红利所得”项目征收个人所得税。 通过尤洛卡案例可知,山东省地方税务局认定尤洛卡个人股东用盈余公积金和未分配利润转增的公司股本1 825.77万元均要交纳个人所得税。依据有两条:一是根据国税发[2000]118号文件,有限责任公司整体变更为股份有限公司视同利润分配行为,因此需要按改制前的盈余公积金和未分配利润留存金额视同利润分配交税。二是根据国税发[1997]198号文件及国税函发[1998]333号文件,尤洛卡在有限公司整体变更设立股份公司过程中,税务部门认定的转增1 862万股本的顺序,先是盈余公积金和未分配利润转增1 825.77万元,然后才是将36.23万元的资本公积转增。按照该转增顺序,也需要按改制前的盈余公积金和未分配利润留存金额视同利润分配交税。 另外,认定尤洛卡在有限公司期间形成的资本公积36.23万元转增注册资本,可参照国税发[1997]198号文件,不征收个人所得税。 根据《国家税务总局关于公布全文失效废止 部分条款失效废止的税收规范性文件目录的公告》(2011年第2号公告),《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)已失效废止。如果目前企业参照国税发[1997]198号及国税函发[1998]333号文件,只有用盈余公积金和未分配利润转增注册资本部分才算是利润分配,那么企业如果在股改前分步转增注册资本,就会产生不同的纳税情形。 以尤洛卡为例,如果尤洛卡在有限责任公司整体变更为股份有限公司前,先将42万元资本公积转增股本,然后再进行整体变更,那么整个变更过程中只增加了1 820(1 862-42)万股红股,依据上述规定,个人股东的交税基数就由原来的1 825.77万元减少至1 820万元,减少了5.77万元的基数。如果拟变更股份公司企业资本公积中的资本溢价金额非常大,那么分步实施股改形成的个税影响就会非常大了。

尤洛卡在有限公司整体变更设立股份公司过程中,总股本由原来的1 028万股增加至2 890万股,增加了1 862万股,每股面值1元。尤洛卡自然人股东在此整体变更过程中获得了1 862万红股,那么,自然人股东是否需要交税?如果需要交,该交多少?尤洛卡何时履行代扣代缴义务? 尤洛卡所在地的山东泰安市地方税务局就上述问题向山东省地方税务局进行了请示,山东省地方税务局于2009年8月5日下发的《关于企业类型变更过程中实收资本变动征免个人所得税问题的批复》(鲁地税函[2009]97号)中明确:“山东尤洛卡自动化装备股份有限公司整体改制过程中,用盈余公积金和未分配利润转增的公司股本1 825.77万元(其中:盈余公积金转增198.91万元,未分配利润转增1 626.86万元)部分,应按照‘利息、股息、红利所得’项目征收个人所得税。”“税款由股份有限公司在有关部门批准增资、公司股东会议通过后代扣代缴。” 山东省地方税务局做出上述批复的依据是: 其一,根据《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)的规定,“除另有规定者外,不论企业会计账务中对投资采取何种方法核算,被投资企业会计账务上实际做利润分配处理(包括以盈余公积和未分配利润转增资本)时,投资方企业应确认投资所得的实现”。由此,有限责任公司整体变更为股份有限公司视同利润分配行为。 其二,根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发[1997]198号)、《国家税务总局关于盈余公积金转增注册资本征收个人所得税问题的批复》(国税函发[1998]333号)的有关规定,股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税。公司将从税后利润中提取的法定盈余公积金和任意公积金转增注册资本,实际上是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。因此,对属于个人股东分得并再投入公司(转增注册资本)的部分,应按照“利息、股息、红利所得”项目征收个人所得税。 通过尤洛卡案例可知,山东省地方税务局认定尤洛卡个人股东用盈余公积金和未分配利润转增的公司股本1 825.77万元均要交纳个人所得税。依据有两条:一是根据国税发[2000]118号文件,有限责任公司整体变更为股份有限公司视同利润分配行为,因此需要按改制前的盈余公积金和未分配利润留存金额视同利润分配交税。二是根据国税发[1997]198号文件及国税函发[1998]333号文件,尤洛卡在有限公司整体变更设立股份公司过程中,税务部门认定的转增1 862万股本的顺序,先是盈余公积金和未分配利润转增1 825.77万元,然后才是将36.23万元的资本公积转增。按照该转增顺序,也需要按改制前的盈余公积金和未分配利润留存金额视同利润分配交税。 另外,认定尤洛卡在有限公司期间形成的资本公积36.23万元转增注册资本,可参照国税发[1997]198号文件,不征收个人所得税。 根据《国家税务总局关于公布全文失效废止 部分条款失效废止的税收规范性文件目录的公告》(2011年第2号公告),《国家税务总局关于企业股权投资业务若干所得税问题的通知》(国税发[2000]118号)已失效废止。如果目前企业参照国税发[1997]198号及国税函发[1998]333号文件,只有用盈余公积金和未分配利润转增注册资本部分才算是利润分配,那么企业如果在股改前分步转增注册资本,就会产生不同的纳税情形。 以尤洛卡为例,如果尤洛卡在有限责任公司整体变更为股份有限公司前,先将42万元资本公积转增股本,然后再进行整体变更,那么整个变更过程中只增加了1 820(1 862-42)万股红股,依据上述规定,个人股东的交税基数就由原来的1 825.77万元减少至1 820万元,减少了5.77万元的基数。如果拟变更股份公司企业资本公积中的资本溢价金额非常大,那么分步实施股改形成的个税影响就会非常大了。