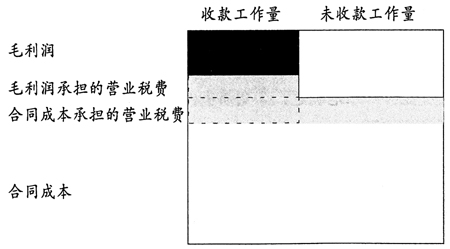

一、关于建造合同收入确认的会计与税法规定 建造合同完成之后,对于未收工程款对应的工作量,需要按照《建造合同准则》第二十六条“使建造合同的结果不能可靠估计的不确定因素不复存在的,应当按照本准则第十八条的规定确认与建造合同有关的收入和费用”进行核算。施工企业会计人员在确定建造工程收入时不仅要考虑会计准则还需要考虑税法的影响。 在营业税方面,企业会计准则要求根据当期合同收入按权责发生制原则计提当期营业税费用(营业税金及附加);税法要求采用收付实现制履行纳税义务。两者的时间性差异反映正常。 在所得税方面,《建造合同准则》要求,按期间内完工进度确认收入。如第十八条在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法确认合同收入和合同费用。完工百分比法,是指根据合同完工进度确认收入与费用的方法。第二十一条,企业确定合同完工进度可以选用下列方法:实际测定的完工进度……;第二十五条,建造合同的结果不能可靠估计的,应当分别下列情况处理……;第二十六条,使建造合同的结果不能可靠估计的不确定因素不复存在的,应当按照本准则第十八条的规定确认与建造合同有关的收入和费用。《中华人民共和国企业所得税法实施条例》要求,按照纳税年度内完工进度或者完成的工作量确认收入的实现。 两者比较的话,会计年度内,建造合同的结果能够可靠估计的,会计准则和所得税法要求无明显差异。建造合同的结果不能可靠估计的,会计准则要求遵循谨慎性原则,而所得税法要求根据工作量确认收入时不允许采用谨慎性考虑。 二、困扰施工企业会计确定经营成果的突出问题 在建造合同完成之前的期间,在遵循《建造合同准则》的前提下,如何恰当确定各期经营成果,以合情、合理、合法的避免提前进行会计确认暂未收到工程款的工作量的所得税义务,一直是困扰施工企业会计人员确认在建期间营业收入的核心难题。 三、未收工程款对应工作量的确认思路 各期间以及累计的工作量均可以划分为收到工程款对应的工作量和未收到工程款对应的工作量两部分。 其中收到工程款对应的工作量,毋庸置疑地应该按照《建造合同准则》第十八条“在资产负债表日,建造合同的结果能够可靠估计的,应当根据完工百分比法(这里用完工进度表述应更恰当)确认合同收入和合同费用”确认为当期营业收入。 对于未收工程款对应的工作量,笔者建议:在建造合同完成前、后期间采用如下不同的核算思路及确认方法。 1.建造合同完成之前。绝大部分施工企业的建造工程在建期间的核算管理,很难满足以下“提供劳务交易的结果能够可靠估计”条件:①收入的金额能够可靠地计量;②交易的完工进度能够可靠地确定;③交易中已发生和将发生的成本能够可靠地核算。 因此,对于未收工程款对应的工作量,笔者认为可以参照《建造合同准则》核算:建造合同的结果不能可靠估计的,合同成本能够收回的,合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用。 从结果上看,就是“暂时隐藏未收款的工作量中包含营业税费的合同毛利”。换句话说,就是未收到工程款的工作量暂时不核算所得税义务。 从理论上讲,当建造合同的结果不能可靠估计时,会计与税法在处理上有差异。但是,实务中由于建造工程的毛利率很低,对于未收到工程款部分的工作量,如果施工企业宣称在资产负债表日采用的是完工百分比法(实际完工进度按照“已完工作的测量”方法),其对在建工程的计算结果与实际发生的合同成本一致或接近,征税机关也不会追究具体情况。 在这种情况下,施工企业和具体征税机关就未收到工程款部分的工作量,在税法上确认合同收入采用的方法与会计准则确认营业收入采用处理方法一致的问题上双方达成默契是不难实现的。 这样的会计核算结果,虽然在实际上不符合税法的不允许采用谨慎性原则,但符合税法的收益实现先于税收义务承担的制定原则。 2.建造合同完成之后。对于未收工程款对应的工作量,需要按照《建造合同准则》第二十六条“使建造合同的结果不能可靠估计的不确定因素不复存在的,应当按照本准则第十八条的规定确认与建造合同有关的收入和费用”进行核算。此时,不能“继续隐藏未收款的工作量中包含营业税费的合同毛利”,也就是表明未收到工程款的工作量必须核算所得税义务。 征纳税实务中,施工方取得建设单位审定的《工程造价竣工结算书》(即税法中的工程款收款凭证),往往距工程实体交付期两年以上,按工程施工承包合同约定的付款进度,工程款支付时通常已接近尾声。此时,征税机关要求将未收到工程款提前计缴所得税,施工企业方面会比较配合;况且,征税机关往往已经采取各种手段预先征收了绝大部分税款,汇算清缴也只能算“查漏补缺”。 另外,本文不考虑由于建设单位经营状况可能发生工程款收回而出现的不确定情况;不考虑建造亏损情况;预收工程款的确认为收入的期间,会计准则和税法均有明确规定,本文也不考虑。 四、建造合同的营业收入确定 (一)各期间工作量组成部分分析 工作量组成结构如图1所示。