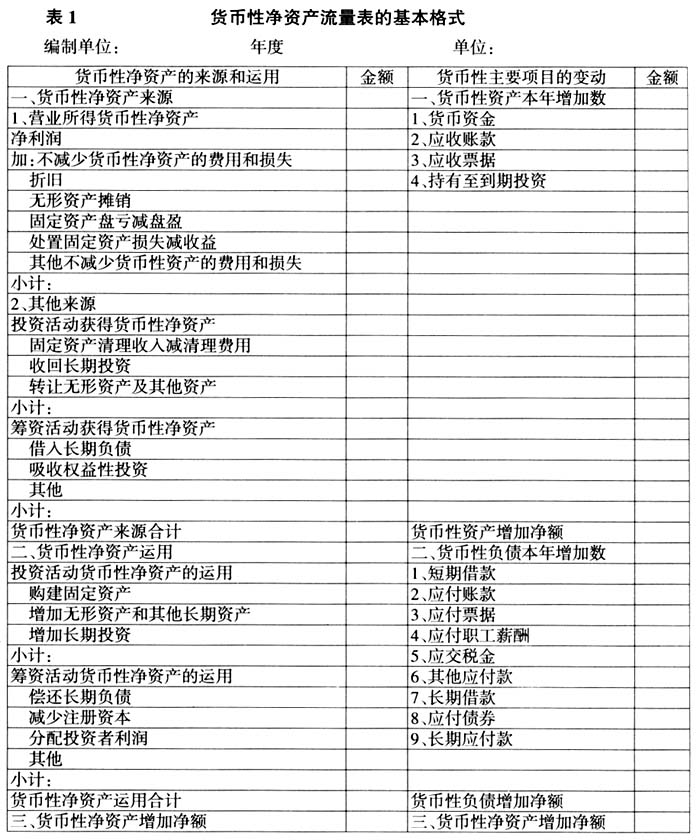

一、通货膨胀下传统企业财务报表应用困境 通货膨胀环境下以历史成本和币值稳定假设为基础编报的财务报表受到强烈地冲击,使企业对外提供的财务信息部分失真,这将影响到与企业有利害关系的各方的决策。因此分析通货膨胀时期企业财务报表应用的困境十分必要,有利于企业管理层及时应对物价变动对企业的影响,降低风险。 (一)通货膨胀对资产负债表的影响。(1)货币性项目。货币性项目是指企业持有的货币以及将以固定或可确定金额的货币收付的、直接受物价变动影响的项目。通货膨胀环境下,由于物价上涨,企业持有的货币性资产项目必然丧失一部分购买力,遭受持有损失,货币性资产贬值。同时,货币性负债项目也会使企业获得持有收益。(2)非货币性项目。主要是指货币性项目以外的、不直接感受物价变动的影响的资产、负债和所有者权益项目,如存货、长期股权投资、固定资产、无形资产、股本、留存收益等。在通货膨胀下,这些项目特别是实物资产的账面价值低于现行市场价值,其价值被低估。企业要维持现有的生产能力和投资规模,实现可持续发展,就需要与以前年度同期相比更多的资本。同时,要想使企业的现有资本得到保全就需要保留更多的留存收益。所以正常情况下企业的留存收益较历史平均水平增加。 (二)通货膨胀对利润表的影响。通货膨胀环境下企业的生产成本普遍会增加,导致企业的利润较历史平均水平偏低。此外,由于在通货膨胀条件下,政府为了抑制通货膨胀,一般会实施货币紧缩政策,导致货币资金的供应量减少,企业筹资难度加大。企业为了获取所需要的资金,往往也会付出较以往更高的筹资成本,财务费用会增加。通货膨胀下企业实物资产的价值被低估,企业在保持折旧方法不变的前提下,企业会少计费用、多记收益。企业如果按照利润表所列示的虚假利润分配股利,实际上是将投入资本的一部分作为股利返还给股东,导致企业陷入自我清算,丧失其资本保值与增值的潜力。这种情况使企业管理当局错误地估计其自身取得存货和更新固定资产的能力,进一步影响到企业的再生产能力。企业按虚计的利润纳税,必然多交所得税,使企业承担不应有的纳税义务。通货膨胀条件所导致的企业虚盈实亏、虚利实亏,已严重威胁到企业的持续经营。 (三)通货膨胀对现金流量表的影响。现金流量表上的信息是对企业现金流动的历史、现状和结果所做的全面和系统的描述,现金流量表的项目都是基于稳定币值的环境下以名义货币来反映的,在通货膨胀环境下其信息质量相关性大打折扣。通货膨胀作为一种特定的货币现象,反映着现在、将来和过去相比的等额面值货币的购买力的持续下降,企业持有货币性资产,可以随时用以购取各种资产或劳务,但如果不加以有效使用,必然会遭受到一般货币购买力下降所带来的损失。持有货币性资产越多,持有资产损失越大。持有货币性负债,则意味着企业承担了在今后时期支付一定量货币的义务,因此,在发生通货膨胀以后,就可以用购买力降低的货币去偿付债务,从而使企业获得了因货币购买力下降而带来的实际利益。企业现金流量表包括了经营活动、投资活动和筹资活动三类活动的现金流量信息,在通货膨胀条件下,企业应该分析评价投资活动和筹资活动与经营活动的协调性,为投资决策和筹资决策提供依据,最大程度地降低物价变动给企业带来的风险。 二、货币性净资产流量表编制基础 (一)货币性项目与非货币性项目。货币性净资产流量表是反映企业一定会计期间货币性资产和货币性负债来源和运用情况的财务报表。编制货币性净资产流量表有助于财务报表使用者评价企业的支付能力、偿债能力和周转能力。该表只反映导致货币性资产和负债变化的业务活动,不反映对货币性项目不发生影响的交易。要编制货币性净资产流量表,首先需将资产负债表项目划分为货币性项目和非货币性项目两类。货币性项目是指企业持有的货币以及将以固定或可确定金额的货币收付的、直接受物价变动影响的项目。货币性项目又可分为货币性资产和货币性负债,货币性资产项目包括现金、银行存款、应收账款、应收票据、持有至到期投资等;货币性负债项目包括应付账款、应付票据、应付职工薪酬、应交税金、其他应付款、短期借款、应付债券、长期借款、长期应付款等。非货币性项目是指货币性项目以外的、不直接感受物价变动的影响的资产、负债和所有者权益及利润表项目,如存货、长期股权投资、固定资产、无形资产、股本等。这样的项目在物价变动情况下,其名义货币额随一般物价水平的变动而变动,但其支配的资产数量却不受物价变动的影响。 (二)货币性净资产流量表的基本原理。根据会计基本等式的平衡原理“资金来源=资金运用”可以进一步导出编制货币性净资产流量表的基本原理:货币性资产+非货币性资产=货币性负债+非货币性负债+所有者权益,货币性净资产=货币性资产-货币性负债=非货币性负债+所有者权益-非货币性资产。由此可见,货币性净资产的来源包括非货币性负债增加、所有者权益增加、非货币性资产减少。将所有者权益增加中所包括的净利润单独归类,其代表了经营活动的影响,其他的变动则分别归为投资活动和筹资活动。货币性净资产的运用包括非货币性负债减少、所有者权益减少、非货币性资产增加。同样将所有者权益减少中所包括的净亏损单独归类,其代表了经营活动的影响,其他的变动则分别归为投资活动和筹资活动。 (三)货币性净资产流量表的基本格式。与现金流量表一样,可以将货币性净资产流量表分三部分来反映货币性净资产流量,即经营活动、投资活动和筹资活动,但对经营活动只反映其对货币性净资产净额的影响,而不反映其对来源和运用各自的影响,而对于投资和筹资活动则分别反映其对来源和运用产生的影响。货币性净资产流量表的基本格式如表1所示。