云南省图书馆机构用户,欢迎您!

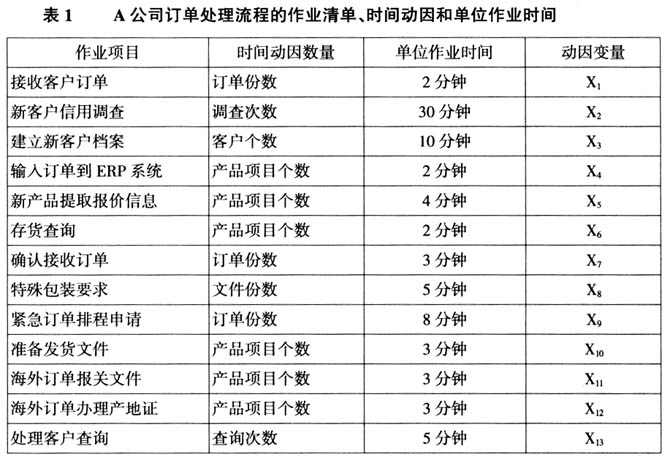

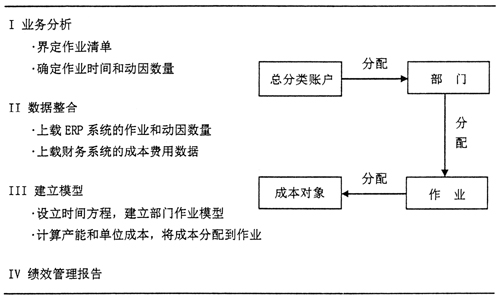

图1 估时作业成本法模型结构 (二)设计估时作业成本法项目的整体实施方案 项目核心小组负责估时作业成本法项目的整体实施方案,包括设计、实施计划的制订、执行、改进、审查和结果分析评价等。估时作业成本法模型结构见图1。 (三)明确估时作业成本法的运用原则 1.重要性原则。由成本最高或者公司关键的流程和部门开始建立估时作业成本法模型。 2.简化原则。使用容易收集的动因变量,开始建立模型时可以是一个时间方程用一个动因变量,待模型运行成熟再扩建模型的时间方程。 3.谨慎原则。先构建适用于一个部门的估时作业成本法模型,并在试用中反复修改和完善,然后再构建包括所有部门、作业流程、产品和客户的全公司估时作业成本法模型,避免一开始就在全公司范围内应用造成高投入和潜在的高风险。 4.成本效益原则。如果实施估时作业成本法的成本远大于其应用的获益,则该方法体系是不可能长久维持下去的。 (四)选择订单处理部门作为构建估时作业成本法模型的试点 在项目开始之前,项目小组花了将近2个月的时间先将各项资源成本按部门重新分类归集,建立结构化的财务报告系统的会计科目表,使账户结构更合理,为日后规范的财务报告、预算、成本核算和分析提供方便。 所设计的会计科目代码以六位数表示,如“××××-××”,前四位数表示财务报表的科目代码,后两位数是部门代码,科目代码相当于成本费用类别,这样便于日后按类别和部门进行分析。以订单处理部门01归集的费用科目为例:6100-01是订单处理部门的工资支出;6200-01是福利支出;6300-01是办公用品费用;6400-01是培训费用;6500-01是租金;6600-01是差旅费;6700-01是分配信息部门的间接费用。依此类推设立其他相应的账户科目,便于日后根据管理层的不同需求进行归类、汇总、统计、预算和分析等。 建立订单处理部门估时作业成本法模型的步骤如下: 1.按业务流程划分订单处理部门的作业、确定时间动因和单位作业时间。订单处理部门负责公司销售订单的接收、录入ERP系统、处理客户咨询、跟踪订单交期进度等工作。对于按业务流程划分订单处理部门的具体作业,因为公司多年前已经通过了ISO9000认证,其程序文件中已经详细记录了每个部门的作业流程,所以,可利用已有文件和记录划分作业;此外,可使用ERP系统统计的历史数据作为确定动因数量和单位作业时间的参考。A公司订单处理流程的作业清单、时间动因和单位作业时间见表1。 2.确定订单处理部门的成本和产能成本率。A公司财务系统归集的成本费用资料显示:订单处理部门工资支出每月84 000元;办公室和宿舍占地面积800平方米,租金每月12 000元;办公费、培训费和差旅费等12 000元;水电费3 200元;分配信息部门的间接费用22 000元;分配人力资源部门的间接费用9 600元,合计142 800元。

图1 估时作业成本法模型结构 (二)设计估时作业成本法项目的整体实施方案 项目核心小组负责估时作业成本法项目的整体实施方案,包括设计、实施计划的制订、执行、改进、审查和结果分析评价等。估时作业成本法模型结构见图1。 (三)明确估时作业成本法的运用原则 1.重要性原则。由成本最高或者公司关键的流程和部门开始建立估时作业成本法模型。 2.简化原则。使用容易收集的动因变量,开始建立模型时可以是一个时间方程用一个动因变量,待模型运行成熟再扩建模型的时间方程。 3.谨慎原则。先构建适用于一个部门的估时作业成本法模型,并在试用中反复修改和完善,然后再构建包括所有部门、作业流程、产品和客户的全公司估时作业成本法模型,避免一开始就在全公司范围内应用造成高投入和潜在的高风险。 4.成本效益原则。如果实施估时作业成本法的成本远大于其应用的获益,则该方法体系是不可能长久维持下去的。 (四)选择订单处理部门作为构建估时作业成本法模型的试点 在项目开始之前,项目小组花了将近2个月的时间先将各项资源成本按部门重新分类归集,建立结构化的财务报告系统的会计科目表,使账户结构更合理,为日后规范的财务报告、预算、成本核算和分析提供方便。 所设计的会计科目代码以六位数表示,如“××××-××”,前四位数表示财务报表的科目代码,后两位数是部门代码,科目代码相当于成本费用类别,这样便于日后按类别和部门进行分析。以订单处理部门01归集的费用科目为例:6100-01是订单处理部门的工资支出;6200-01是福利支出;6300-01是办公用品费用;6400-01是培训费用;6500-01是租金;6600-01是差旅费;6700-01是分配信息部门的间接费用。依此类推设立其他相应的账户科目,便于日后根据管理层的不同需求进行归类、汇总、统计、预算和分析等。 建立订单处理部门估时作业成本法模型的步骤如下: 1.按业务流程划分订单处理部门的作业、确定时间动因和单位作业时间。订单处理部门负责公司销售订单的接收、录入ERP系统、处理客户咨询、跟踪订单交期进度等工作。对于按业务流程划分订单处理部门的具体作业,因为公司多年前已经通过了ISO9000认证,其程序文件中已经详细记录了每个部门的作业流程,所以,可利用已有文件和记录划分作业;此外,可使用ERP系统统计的历史数据作为确定动因数量和单位作业时间的参考。A公司订单处理流程的作业清单、时间动因和单位作业时间见表1。 2.确定订单处理部门的成本和产能成本率。A公司财务系统归集的成本费用资料显示:订单处理部门工资支出每月84 000元;办公室和宿舍占地面积800平方米,租金每月12 000元;办公费、培训费和差旅费等12 000元;水电费3 200元;分配信息部门的间接费用22 000元;分配人力资源部门的间接费用9 600元,合计142 800元。