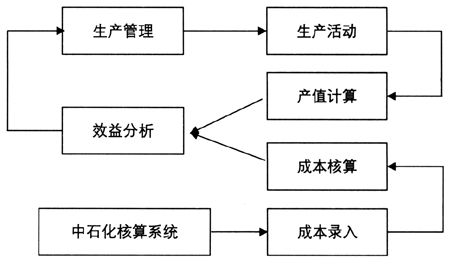

一、成本核算的重要性 随着市场经济体制的逐步建立和完善,国有企业已成为一个商品生产者和经营者,因此必须按照市场经济规律去追求利润最大化,实现自主经营、自负盈亏、自我发展,即要求国企的管理当局加强经营管理,努力提高经济效益。要提高企业的经济效益,除增加收入外,另一个重要的途径就是降低成本。特别在产品或服务同质化和过剩环境下,降低成本是提高企业竞争力的重要途径。在企业产能一定的情况下,降低成本取决于成本管理水平。成本管理虽然包括成本计划、成本核算、成本决策、成本控制、成本分析及成本考核六个方面的内容,但最基础的工作是成本核算。成本核算准确与否,将直接影响企业的成本计划、控制、分析及考核工作,同时也对企业的成本决策和经营决策产生重大影响。 成本核算工作的具体作用表现在以下四个方面:一是通过成本核算,可以计算出核算对象的实际成本,可以作为生产耗费的补偿尺度。二是通过成本核算,反映和监督各项消耗定额及成本计划的执行情况,可以控制生产过程中人力、物力和财力的耗费,从而做到增产节约、增收节支。三是利用成本核算资料,开展对比分析,可以查明企业生产经营的成绩和缺点,从而采取措施,改善经营管理,促使企业进一步降低产品成本。四是依据成本核算资料可对计划成本、定额成本或标准成本进行适当的修改,使其更加符合客观情况。所以从某种意义上说,什么样的成本核算水平就有什么样的成本管理水平。 二、胜利录井10年前在细化成本核算方面的探索 成本核算对象也称“成本计算对象”,或称“成本对象”。为提高成本管理水平,细化成本对象,提高成本核算的准确性势在必行。 2001年,胜利油田全面推行财务资产的集中管理,以进一步提高财务资产管理的整体水平,充分发挥财务资产部门的职能作用,规范经营行为和经济秩序。为适应这一形势,地质录井公司也对财务资产实行了集中管理,核算管理中心上移。财务管理成本核算对生产经营的过程控制和反映不如以前细化,为适应公司生产经营的市场化、精细化和科学化决策的需要,实现财务管理由核算型向管理型、经营管理型的提升,同时满足生产经营管理者对成本对象多角度分析的要求,胜利录井开发了自己的财务管理系统。该系统不仅能实现班组收入成本分析,同时还可以对单井、资产单元、劳务项目进行收入成本分析。把生产收入数据与成本数据、资产数据有机结合起来,同时对多个成本对象进行多角度多层次的分析。 核算对象同时划分为以下四项: 一是通过核算到单井,强化控制,为日后单井承包打下基础。 二是通过核算到单台设备,分析个别及某类资产的收益情况,为领导投资决策提供依据,实现理性决策。 三是通过核算到单项劳务项目,分析单项劳务项目的损益,为劳务项目的取舍提供决策依据。 四是通过核算到班组,为三级单位的考核提供数据。 系统总体架构图如图1所示。

图1 综合财务管理信息系统对企业决策提供支持的示意图 该系统能够以基本的企业生产经营数据为依托,以产值计算及成本核算为重点,以资产管理为补充,综合企业基本的生产经营活动、财务管理、资产管理、预算管理等进行综合财务分析。这套系统从全方面财务管理的角度出发,紧密结合企业生产的实际对生产过程进行实时监控,为企业管理提供最方便、及时的财务分析和预警分析数据。同时系统能够满足多层次管理者对分析数据的要求,解决会计核算集中后与管理细化的矛盾,从而一改传统的财务核算软件只能被动反映企业收支情况的弊端,使各二级、三级、四级单位的企业管理者及时根据自身的生产经营情况作出正确的决策。总之,这是一套财务多角度、多个成本对象进行核算分析的综合财务管理系统。 为了保证各种不同成本对象核算出来的数据一致,专门界定了以下四个概念: ●成本性质。在成本要素的基础上按其性质进行分类,如直接成本、间接成本,或者是固定成本、变动成本等。 ●成本承担对象。成本承担对象即企业成本控制的对象,如班组、单井、资产单元、劳务项目等,因企业生产不同和管理方式不同,成本的主承担对象也不同。 ●成本主承担对象。成本主承担对象是指成本要素所对应的成本承担对象,根据成本要素与承担对象之间的关系来确定。如以班组为单位发放工资,工资的主承担对象就是班组,运输费以口井来发生,运输费的主承担对象就是单井。 在当时的系统设计中,以班组为主承担对象的成本要素为:工资、职工福利费、材料等;以井为主承担对象的有:书刊化劳务;以资产单元为主承担对象的有:折旧、设备维修费等。 ●分摊方法。分摊方法是某一成本要素的成本从主承担对象分摊给其他承担对象时的依据,一般来说是按照同种成本承担对象的不同个体在某种基础数据(如某种生产指标)上所占的比例进行分摊。 同时按不同成本要素的性质抽象出若干种成本分摊的方法,以供选择使用。成本分摊方法可以有多种,常用的有: