云南省图书馆机构用户,欢迎您!

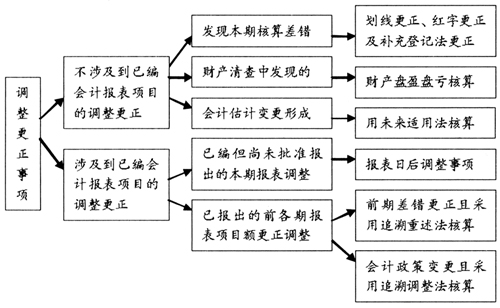

图1中涉及已编会计报表项目调整更正事项的会计业务,需进一步细分为尚未批准报出的报表数据调整和已批准报出的前各期报表数据调整两类。 二、财务报告批准报出日前报表调整事项会计处理 《企业会计准则第29号——资产负债表日后事项》第2条界定了资产负债表日后调整事项,是在资产负债表日已经存在的情况,且在资产负债表日至财务报表经企业权力机构批准报出日之间得到新证据证实的事项,这类事项影响的账表数据应在报表批准报出日前作出调整。笔者认为资产负债表日后调整事项会计处理中需着重把握以下三个核心要点:(1)报表日后调整事项的确认标志是在资产负债表日已经存在的状况,在报表批准报出日前得到进一步证实的事项。对于资产负债表日不存在而在该期间发生的事项以及在报表日存在但在报表批准报出日后才发生的事项,都不属于报表日后调整事项,从而都不需要对已经编制报表数据作出调整。(2)报表日后事项调整的目的是将已经编制报表中不符合现有证据的数据作出调整更正,由此形成符合现有证据的报告期数据(即编制报表时间的上一年,比如2012年1月份编制2011年的年报后形成了2011年的报表数据),而不是形成编制报表所在期间的数据。(3)报表日后调整事项涵盖的时间是在资产负债表日至财务报表经企业权力机构批准报出日之间。企业在各月末都需编制资产负债表,因此资产负债表日是每月末,尤其在年末更需全面确认调整事项。假设企业在2011年的A日销售了商品,2011年的年报在2012年的C日批准报出。2012年的年报在E日批准报出,见图2。

图1中涉及已编会计报表项目调整更正事项的会计业务,需进一步细分为尚未批准报出的报表数据调整和已批准报出的前各期报表数据调整两类。 二、财务报告批准报出日前报表调整事项会计处理 《企业会计准则第29号——资产负债表日后事项》第2条界定了资产负债表日后调整事项,是在资产负债表日已经存在的情况,且在资产负债表日至财务报表经企业权力机构批准报出日之间得到新证据证实的事项,这类事项影响的账表数据应在报表批准报出日前作出调整。笔者认为资产负债表日后调整事项会计处理中需着重把握以下三个核心要点:(1)报表日后调整事项的确认标志是在资产负债表日已经存在的状况,在报表批准报出日前得到进一步证实的事项。对于资产负债表日不存在而在该期间发生的事项以及在报表日存在但在报表批准报出日后才发生的事项,都不属于报表日后调整事项,从而都不需要对已经编制报表数据作出调整。(2)报表日后事项调整的目的是将已经编制报表中不符合现有证据的数据作出调整更正,由此形成符合现有证据的报告期数据(即编制报表时间的上一年,比如2012年1月份编制2011年的年报后形成了2011年的报表数据),而不是形成编制报表所在期间的数据。(3)报表日后调整事项涵盖的时间是在资产负债表日至财务报表经企业权力机构批准报出日之间。企业在各月末都需编制资产负债表,因此资产负债表日是每月末,尤其在年末更需全面确认调整事项。假设企业在2011年的A日销售了商品,2011年的年报在2012年的C日批准报出。2012年的年报在E日批准报出,见图2。  则2011年A日销售货物在B至C日之间发生的退回业务,属于2011年报表日后的调整事项。如果A日销售货物在A日至B日之间退回,冲减2011年退回期间销售收入。如果A日销售货物在C日至D日之间发生退回的,这意味着2011年已报出报表中有关数据不符合现有事实,笔者认为应作为2012年的以前年度损益调整处理更合理,这就能够对2012年报的年初数按现有证据作出调整;但《企业会计准则第14号——收入》的第9条规定这种情况下应冲减退回期间的收入,即本例中应冲减2012年内C日至D日期间的收入,而不属调整已编制报表中的有关数据,这可能是为了简化核算。如果A日销售货物在D日至E日之间的退回,现行准则中未直接作出相应的规定,笔者认为这种情况下不应作为2012年的报表日后事项调整,也不宜冲减2012年退回期间的收入,而应按2012年的以前年度损益调整处理更合理,因为退回前该销售形成了上年报表数据,但事实表明该销售没有真正实现。 [例1]假设前进公司在2011年9月20日向春江公司销售甲商品200件,每件不含税价500元,增值税率17%,成本每件400元,价税款均未收到。2011年前进公司依据按该应收款提取了5%的坏账准备金;2012年3月15日前进公司董事会批准了2011年报并办妥相关报出手续,2012年3月25日完成了2011年所得税的汇算清缴,所得税率25%,法定盈余公积提取比例10%。假设在2012年3月10日退回了该批甲商品,退回货物的往返运杂费均由春江公司承担。本例中因前进公司在2011年9月20日已确认了销售收入并在当月转销了该批商品的成本,且已形成了2011年的利润及纳税所得额。但2012年3月10日的销售退回表明该批产品的销售事实上没有实现,因此,应在2011年报表批准报出前按现有事实调整账表中有关数据。包括编制会计凭证调整有关账面记录以及调整报表中有关项目数: (1)依据春江公司提供的其主管税务机关开具的退货证明以及退回货物,开具红字发票 借:以前年度损益调整——主要业务收入100000 应交税费——增值税(销项税)17000 贷:应收账款——春江公司 117000 (2)依据收到甲商品的验收入库单并按原转销成本水平编制退回商品成本计算表

则2011年A日销售货物在B至C日之间发生的退回业务,属于2011年报表日后的调整事项。如果A日销售货物在A日至B日之间退回,冲减2011年退回期间销售收入。如果A日销售货物在C日至D日之间发生退回的,这意味着2011年已报出报表中有关数据不符合现有事实,笔者认为应作为2012年的以前年度损益调整处理更合理,这就能够对2012年报的年初数按现有证据作出调整;但《企业会计准则第14号——收入》的第9条规定这种情况下应冲减退回期间的收入,即本例中应冲减2012年内C日至D日期间的收入,而不属调整已编制报表中的有关数据,这可能是为了简化核算。如果A日销售货物在D日至E日之间的退回,现行准则中未直接作出相应的规定,笔者认为这种情况下不应作为2012年的报表日后事项调整,也不宜冲减2012年退回期间的收入,而应按2012年的以前年度损益调整处理更合理,因为退回前该销售形成了上年报表数据,但事实表明该销售没有真正实现。 [例1]假设前进公司在2011年9月20日向春江公司销售甲商品200件,每件不含税价500元,增值税率17%,成本每件400元,价税款均未收到。2011年前进公司依据按该应收款提取了5%的坏账准备金;2012年3月15日前进公司董事会批准了2011年报并办妥相关报出手续,2012年3月25日完成了2011年所得税的汇算清缴,所得税率25%,法定盈余公积提取比例10%。假设在2012年3月10日退回了该批甲商品,退回货物的往返运杂费均由春江公司承担。本例中因前进公司在2011年9月20日已确认了销售收入并在当月转销了该批商品的成本,且已形成了2011年的利润及纳税所得额。但2012年3月10日的销售退回表明该批产品的销售事实上没有实现,因此,应在2011年报表批准报出前按现有事实调整账表中有关数据。包括编制会计凭证调整有关账面记录以及调整报表中有关项目数: (1)依据春江公司提供的其主管税务机关开具的退货证明以及退回货物,开具红字发票 借:以前年度损益调整——主要业务收入100000 应交税费——增值税(销项税)17000 贷:应收账款——春江公司 117000 (2)依据收到甲商品的验收入库单并按原转销成本水平编制退回商品成本计算表