云南省图书馆机构用户,欢迎您!

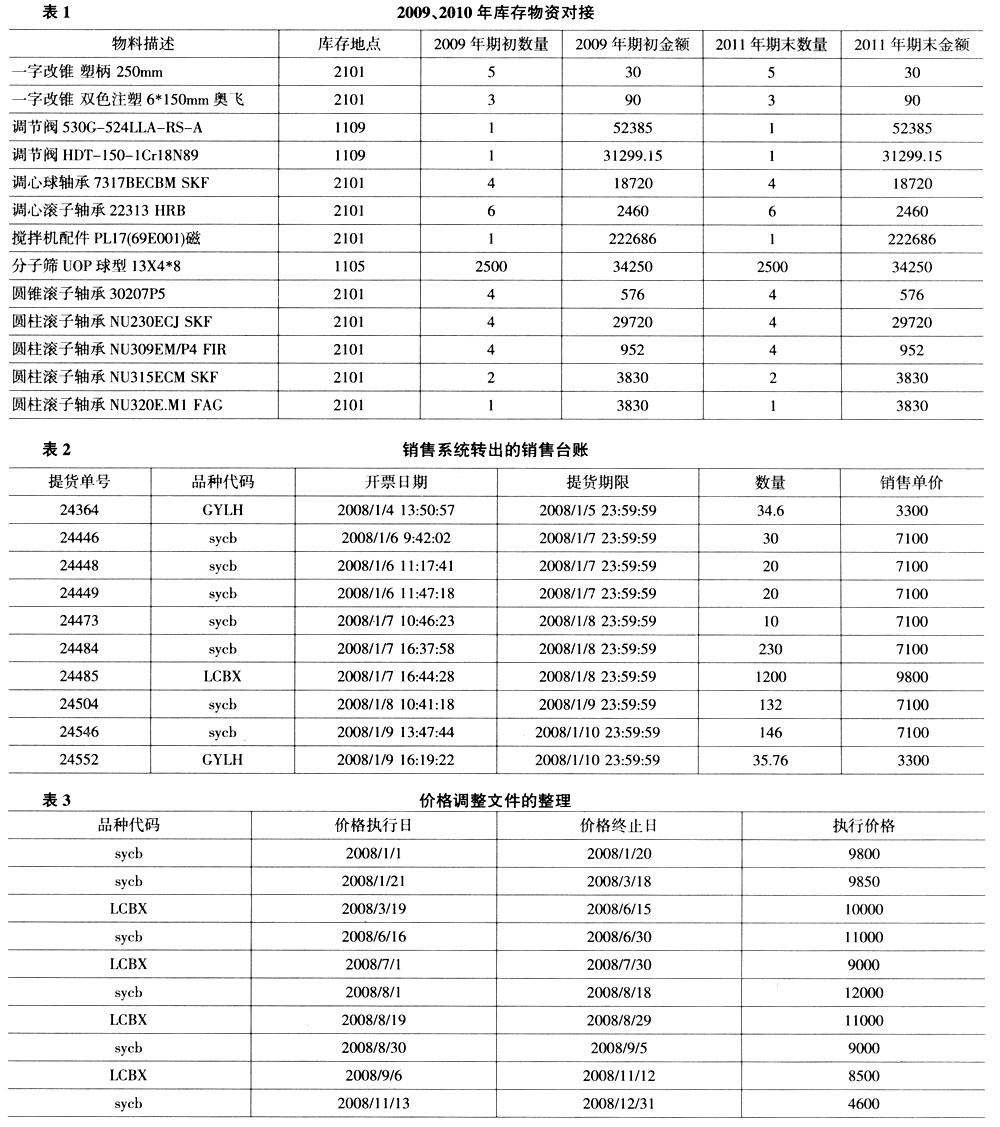

A公司ERP存货库存数据每年存有2.5万~3万条记录,依靠传统的计算机手段在短时间内很难准确查清积压物资确切数量。笔者通过该方法用了不到20分钟的时间即查清了公司存在积压物资××万元的问题。 例2:测试销售业务是否执行了相应的价格,据此发现油品降价销售影响企业效益××万元问题。在审计过程中,我们经常对销售价格进行测试,审查判断企业执行的销售价格是否偏离上级规定的销售价格。传统的审计方法是通过EXCEL逐项筛选产品规格型号、筛选销售日期,并在此条件下手工对应输入相应的应执行价格,之后计算应执行价格与销售价格差异。该操作方法费时费力、容易出错,且准确度不高。笔者在EXCEL2010中应用了SQL语句快速实现了价格测试。表2为A公司销售系统转出的销售数据,表3为A公司的价格调整文件的整理表。笔者以销售表中的开票期为时点,当两表品种代码一致且销售表开票日期归属于价格表中的价格执行日与价格终止日之间时,计算机自动生成表4,并添加一列“执行价格”,实现了销售表与价格表的匹配和对接,这样可快速查出实际销售价格低于价格文件规定价格的销售业务。

A公司ERP存货库存数据每年存有2.5万~3万条记录,依靠传统的计算机手段在短时间内很难准确查清积压物资确切数量。笔者通过该方法用了不到20分钟的时间即查清了公司存在积压物资××万元的问题。 例2:测试销售业务是否执行了相应的价格,据此发现油品降价销售影响企业效益××万元问题。在审计过程中,我们经常对销售价格进行测试,审查判断企业执行的销售价格是否偏离上级规定的销售价格。传统的审计方法是通过EXCEL逐项筛选产品规格型号、筛选销售日期,并在此条件下手工对应输入相应的应执行价格,之后计算应执行价格与销售价格差异。该操作方法费时费力、容易出错,且准确度不高。笔者在EXCEL2010中应用了SQL语句快速实现了价格测试。表2为A公司销售系统转出的销售数据,表3为A公司的价格调整文件的整理表。笔者以销售表中的开票期为时点,当两表品种代码一致且销售表开票日期归属于价格表中的价格执行日与价格终止日之间时,计算机自动生成表4,并添加一列“执行价格”,实现了销售表与价格表的匹配和对接,这样可快速查出实际销售价格低于价格文件规定价格的销售业务。  编辑的SQL语句如下: SELECT A.品种代码,A.开票日期,A.单价,B.执行价格 FROM[销售$]A,[价格区间$]B WHERE FORMAT(A.开票日期,“yyyy/m/d”)BETWEEN B.价格执行日AND B.价格终止日 对于海量的销售业务数据,可通过上述方法快速、准确、完整地发现A公司未执行规定价格的销售业务。特别是发现了因上级部门销售计划与生产计划不衔接,公司产品不适销对路,2009~2011年生产的××吨柴油降价销售,直接影响效益××万元。 例3:快速发现已完工工程项目账外债权××万元问题。在审计工作中,有时需对几张格式相同或相近的数据表加总,才能反映整个事项全貌。工程建设企业承建的项目建设期往往涵盖多年,建设期各年的“工程结算”、“工程施工”、“主营业务收入”、“主营业务成本”等科目借方、贷方数据均需加总才能反映项目实际的经济含义,如“工程结算”科目反映本单位与业主确认的结算金额,当该项目已完工时,需加总各年“工程结算”科目贷方数据才能得出该项目从开工到完工累计已结算的工程款。加总累计结算的工程款与业务管理部门提供的合同数据进行对比,差额即为未结算的工程款。对已经完工多年的项目,因未结算而财务部门未确认的债权,即为游离于账外的应收工程款。

编辑的SQL语句如下: SELECT A.品种代码,A.开票日期,A.单价,B.执行价格 FROM[销售$]A,[价格区间$]B WHERE FORMAT(A.开票日期,“yyyy/m/d”)BETWEEN B.价格执行日AND B.价格终止日 对于海量的销售业务数据,可通过上述方法快速、准确、完整地发现A公司未执行规定价格的销售业务。特别是发现了因上级部门销售计划与生产计划不衔接,公司产品不适销对路,2009~2011年生产的××吨柴油降价销售,直接影响效益××万元。 例3:快速发现已完工工程项目账外债权××万元问题。在审计工作中,有时需对几张格式相同或相近的数据表加总,才能反映整个事项全貌。工程建设企业承建的项目建设期往往涵盖多年,建设期各年的“工程结算”、“工程施工”、“主营业务收入”、“主营业务成本”等科目借方、贷方数据均需加总才能反映项目实际的经济含义,如“工程结算”科目反映本单位与业主确认的结算金额,当该项目已完工时,需加总各年“工程结算”科目贷方数据才能得出该项目从开工到完工累计已结算的工程款。加总累计结算的工程款与业务管理部门提供的合同数据进行对比,差额即为未结算的工程款。对已经完工多年的项目,因未结算而财务部门未确认的债权,即为游离于账外的应收工程款。