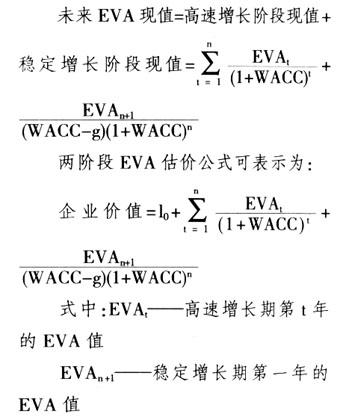

一、引言 随着我国资本市场的运行效率和规范性得到进一步提升,为了实现股东财富最大化,价值管理及价值投资的理念和方法日益为人们所推崇,企业价值评估问题成为关注的核心。传统业绩指标由于没有考虑股本资本成本等固有缺限,不能衡量新创造的价值,不能准确反映股东财富的变化,无法评估企业的真实价值,建立能对价值增值进行科学评价的业绩考核体系就显得尤为迫切。由美国Stern Stewart咨询公司创立的经济增加值(Economic Value Added,EVA)价值管理型业绩评价方法,克服了传统业绩指标的不足,在计算中扣除包括股本资本成本和债务资本成本在内的全部成本费用,反映公司在一定时期内为股东创造的价值。经过推广和应用,基于EVA指标和传统的贴现估价模型衍生EVA价值评估模型应运而生,使从股东财富增长角度评估企业价值成为现实,并在西方如可口可乐一些著名企业中取得显著成效。 白酒行业是我国的传统行业,地位重要而特殊。目前,虽然各路洋酒大军及国内的啤酒、黄酒、葡萄果酒、保健酒等吞食了部分白酒的市场份额,但是川酒仍能驰骋全国市场。将EVA引入川酒企业的价值评估中,对于管理及投资决策的实践有重要意义。因此,如何针对我国资本市场、会计准则、商业运作环境、川酒企业具体特征等,完善EVA价值评估模型,探究在川酒企业价值评估中的应用方式,对于完善川酒企业价值评估体系,提升公司内在价值,培育企业可持续生存和发展能力,提高投资者的决策能力,推动价值管理,促进资本市场中内在价值决定市场价值的传导机制的建立具有重要的现实意义。 二、方法与模型 (一)EVA的计算公式 公司每年创造的经济增加值等于税后净营业利润减去资本成本。其中资本成本包括债务资本成本和股本资本成本。这就与传统的会计利润有差别,考虑了权益资本成本,也就是说EVA是对真正“经济”利润的评价,或者说,是表示净营业利润与投资者用同样资本投资其他风险相近的有价证券的最低回报相比,超出或低于后者的量值。用公示表示为: EVA=NOPAT-NA×WACC=营业净利润-资本成本×企业的加权平均资本成本 上式中,“营业净利润”及“资本成本”的数据均是对会计报表相关项目进行调整后所得到的。 (二)EVA价值评估模型 由EVA的计算公式可知,当EVA大于零时表示企业获得的利润在扣除成本费用后还有剩余,股东的财富得到增加;反之则表示股东的财富减少了。由此可见EVA同股东价值呈同方向变化,股东价值是企业价值的重要组成部分,所以将EVA引入企业价值评估,在EVA的基础上计算企业价值。 1.EVA价值评估假设条件 假设企业持续经营:认为企业在现有的管理水平、生产效率和技术水平等内部因素基本不变的前提下保持平稳发展。 假设外部环境不变:假设企业在可预测期内所面临的市场竞争环境、存款利率、国债、汇率、通货膨胀率等外部环境稳定,以确定资本成本和贴现率。 假设企业资本结构不变:假设在预测期内企业不再进行股本融资,在债务到期后仅举借同等规模的新债,保持企业的债务水平不变,企业投资和开发使用企业留存收益作为资金来源。 2.EVA价值评估法 企业价值=投资资本+预期EVA的现值 如果企业每个周期的净利润等于加权平均资本成本,企业价值正好等于最初的投资资本。投入资本的变化幅度相当于其相对于加权平均资本成本的变化幅度。故,投入资本的溢价或折扣等于公司未来EVA的现值。预计EVA表示明确的预测期结束时公司投入资本增加的价值。所以公司的价值总额计算公式为: 企业价值=预测期之初的投资资本+预测的预测期期间EVA现值+预测的明确预测期之后EVA现值 用EVA估算公司价值的基本原理相似于现金流贴现法,由于预计EVA称为连续价值,故主要讨论两阶段EVA估价法。 两阶段的EVA估价法将连续价值分为高速增长期和稳定增长期,两个时期的增长率和投资资本回报率均有不同的假设。两阶段EVA估价公式可表示为:

WACC——加权平均资本成本 n——高速增长阶段年数 t——高速增长期第t年 g——永续增长率

——期初投资资本 (三)基于EVA的企业价值评估的优势 与传统的财务指标相比,EVA价值评估的优点主要表现在其考虑了权益资本成本,是完全站在股东利益角度考虑的,更真实地反映了企业所创造的价值。运用EVA指标衡量企业价值,能弥补企业管理者长期使用的传统财务指标中存在的缺陷,让管理者树立新的利润观念。与传统的财务指标相比,EVA价值评估的优势主要表现为以下几点: 1.能真实反映企业创造的价值 EVA改变了过去股东变更的钱可以免费使用这个错误的观点,因为股东将资本投入这个项目就失去了将其投入其他项目的机会,即机会成本。只有当企业的税后经营利润超过机会成本才能说管理者为股东创造了价值;反之则是在减少股东财富。