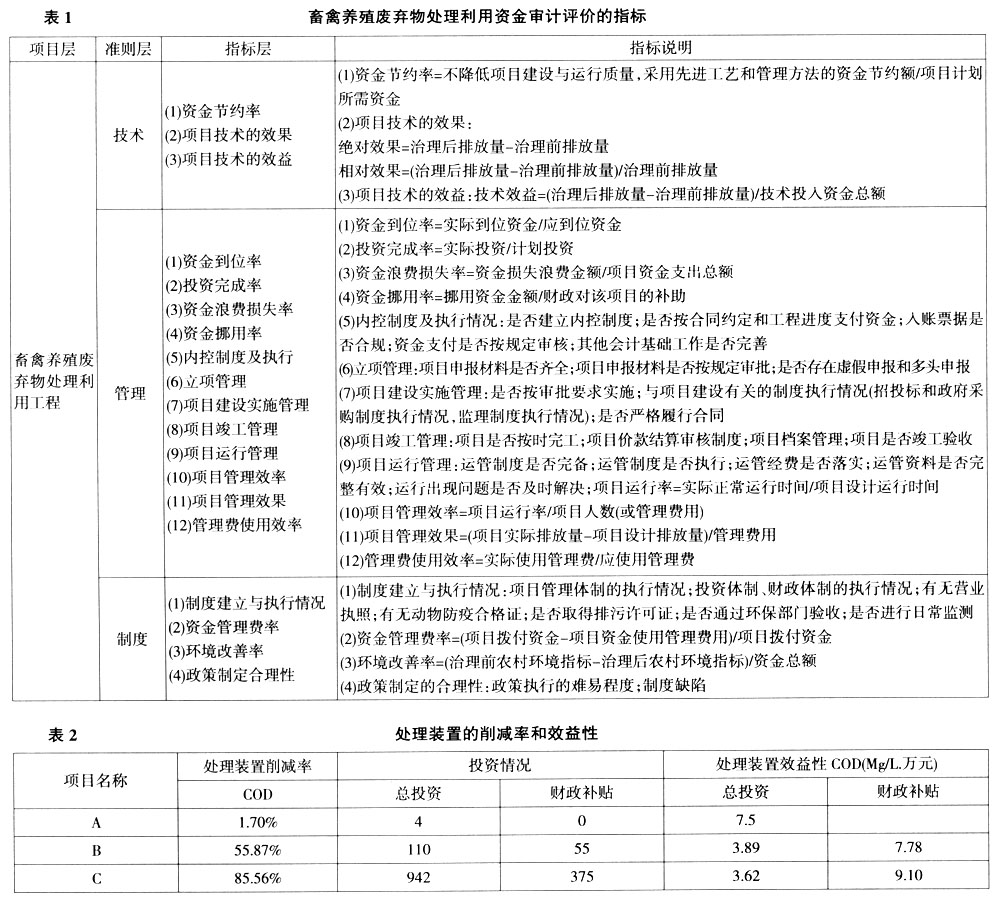

全国第一次污染源普查数据显示,2007年,我国规模化畜禽养殖场(小区、专业户)的畜禽粪便产生量为2.43亿吨,尿液产生量为1.63亿吨,已居农业污染源之首,严重影响农村环境和人体健康。目前规模化畜禽养殖污染减排已纳入“十二五”重点规划,为确保防治取得成效,各级地方政府加大财政资金扶持力度,成为各级审计机关进行农村环保资金审计的重点。同时,由于农村畜禽养殖废弃物处理利用工程资金来源复杂、投向面广、主管部门众多,存在交叉重复、职能部门职责分工纵横交错等特点,导致畜禽养殖废弃物处理利用工程资金的绩效审计评价较为困难,尚未形成统一的评价指标体系,审计过程中审计评价主观性较大,审计风险较高。因此,亟须建立科学的、具有操作性的农村畜禽养殖废弃物处理利用工程资金审计评价指标体系,客观的评价资金使用绩效,规范审计行为,提高审计质量。 一.畜禽养殖废弃物处理利用工程资金特点 随着规模化、集约化饲养场发展,其粪便污水对周边环境的污染,已成为畜牧业面源污染的主体。畜禽养殖废弃物处理利用工程,通过建设大型沼气工程、生产有机肥、沼渣沼液还田等措施,提高畜禽粪便的综合利用率,减少对环境的污染,实现了新能源的开发和利用。畜禽养殖场(户)为项目实施主体,政府一般对该类项目按照每个治理工程给予定额财政补助。从资金来源来看,这些资金不仅包括中央、省级财政补助资金,还包括市、县财政配套资金,以及农民、企业为项目自筹的资金。从主管部门来看,农村环保资金包括农业、环保、水利、建设、林业等。对于一定时期的畜禽养殖废弃物处理利用工程,其环保资金可能来自于中央、地方的多个部门,因此,畜禽养殖废弃物处理利用工程资金存在资金渠道交叉重复,资金主管部门职能交错的特点。 二.指标设计总体思路 畜禽养殖废弃物处理利用工程资金审计指标设计的总体思路是以治理项目为对象,分为技术层面、管理层面、政策层面三个层次进行构建。 技术层面指标是微观指标,主要是设计考察治理项目的技术措施是否符合一定区域内畜禽养殖废弃物处理利用的要求,审计调查流域内污染治理项目和生态建设项目的效果性。例如通过排污口污染物监测数据评价处理利用项目中采取技术是否有效,调查流域监测断面污染物监测数据,评价水体生态恢复建设项目和治理项目的综合效果。 管理层面指标是中观指标,在技术合理的情况下,审计调查治理项目和生态建设项目的运行管理情况,通过指标设计评价一定时期畜禽养殖废弃物处理利用项目的治理能力和运行情况,及生态建设项目的效果性,进而构建指标评价资金管理部门对资金投放的管理绩效。 政策层面指标是宏观指标,在技术和管理调查合理的基础上,审计调查国家和地方政府在畜禽养殖废弃物处理利用方面是否制定了科学的针对性措施,设计指标评价政策的执行情况和制度建设情况,评价政策制度变化和产业结构的调整是否对畜禽养殖废弃物处理利用有持续、正面的干预作用。 三.审计评价指标构建 适用于畜禽养殖废弃物处理用工程专用指标如表1。

四、农村环保资金审计评价指标的应用——以某乡镇畜禽养殖场废弃物处理利用项目资金审计为例 1.审计调查事项基本情况 某乡镇现有畜禽养殖场28家,其中生猪养殖场19家、禽类养殖场9家。建有污染处理设施的占64%,项目总投资1815万元,其中财政补助资金838万元,企业自筹977万元。上述单位中有10家获得财政补助资金(8家是沼气工程),其中9家为大中型养殖场。审计中抽审了A猪场、B公司、C公司等3家生猪养殖场,并委托环境检测机构对猪场出水情况进行了现场取样和检测。 A猪场年生猪出栏数1300头,现建有三级化粪池,企业自筹资金4万元。B公司年生猪出栏数2500头,申报立项省级农村清洁能源Ⅲ类规模畜禽场沼气工程,批准总投资110万元,其中政府财政补助55万元,企业自筹55万元。C公司年生猪出栏数30000头,申报立项财政补助项目3个,主要是沼气工程和粪便污水资源化利用工程,批准总投资942万元,其中财政补助资金375万元,企业自筹资金567万元。B、C公司处理模式主要为“粪污—沼气—三级沉淀—种植(养殖)”模式。通过实施沼气工程,对猪场粪污进行厌氧生物发酵,沼气作为养殖场发电、供暖和生活燃料,其副产品沼液沼渣通过沼液池、沼肥输送管网,输送至周围无公害农产品生产基地,为无公害农产品的生产提供有机肥。 2.指标应用与评价 (1)技术层面 技术层面主要是对畜禽养殖项目的专用指标进行审计调查和评价。处理装置的削减率和效益性如表2所示。 根据表2分析,以COD削减来看A猪场削减量为1.7%,而B、C公司削减量分别为55.87%和85.56%。从工艺角度显然是“粪污—沼气—三级沉淀—种植(养殖)”模式更为先进,符合削减COD的要求。但是从装置的效益性来看,A猪场仅投资4万元,单位投资的削减量为7.5Mg/L.万元,B公司为3.89Mg/L.万元,C公司为3.62Mg/L.万元,A猪场的效益性较好。