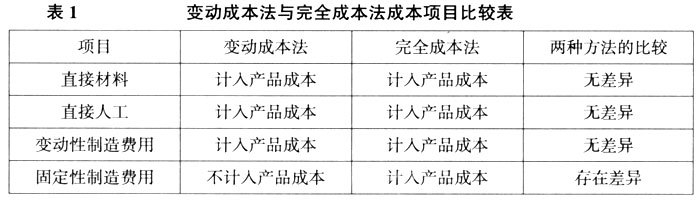

一、作业成本管理的产生和发展 作业成本法理论产生于20世纪80年代,而后在30年内得到了迅速的发展。 (一)作业成本法的产生 1980年由库伯(cooper)和卡普兰(kaplan)首次提出了关于间接费用的分配方法——作业成本法。作业成本法改进了传统成本分配体系中的严重缺陷。一般来说,传统的间接费用分配体系主要关注于资源的有效使用,更多地关注于产品而不是作业流程。传统成本分配体系下,产品的成本项目主要包括三项内容:人工费、材料费和制造费用。一般来说,人工和材料的成本与产品发生直接的关系,可以容易地计入产品成本,而被估计的间接费用在传统成本分配体系下,则需要根据直接人工工时或机器工时的比例分别计入到不同产品成本中去。这样就增大了产品成本估计不准确的可能性,进一步误导产品定价等决策。而作业成本法考虑的是多阶分配。首先将资源根据资源动因分配给各个作业库,作业库中归集的费用根据作业动因再进一步分配给产品。在作业成本法下,产品与资源不一定直接发生对应关系。这种分配程序下,能够计算出产品真实的成本。库伯和卡普兰强调了作业成本法在产品成本确定方面的有效性。 (二)作业成本法的发展——作业成本管理 1995年Kee在作业成本法中加入了限制理论的因素,被称为扩展的作业成本法。Schneeweiss于1998年提出了混合项目优化模型,在此模型中加入了计划和决策程序及假想的定量分析。1997年Kim提出了针对投资问题决策的多期线性模型。Ozbararak于2003年对此模型进行了改进和扩展,并将此模型应用到先进的制造体系中,可以与“物资需求计划”和“适时制生产”结合。可见作业成本从最初的成本计算的功能已经转变成一种管理方法。作业成本管理可以提供经理人员决策所需的信息。 二、变动成本法的产生与发展 早在1904年,在英国出版的《会计百科全书》中已经记载了与变动成本法有关的内容。第一篇关于变动成本法的论文于1936年在《全国会计师联合会公报》发表,变动成本法引起会计界的注意。到了20世纪50年代,伴随着竞争的加剧、决策意识的增强,传统的完全成本法提供的成本信息已经不能满足决策的需要,变动成本法的优势开始显现出来。到20世纪60年代,变动成本法引起重视。自变动成本法产生后,为了加以区别,就把传统的成本计算方法称为完全成本法。变动成本法与传统的完全成本法关键的区别在于间接费用的处理不同。在传统的完全成本法下,车间发生的除了直接材料和直接人工以外的间接费用全部计入到“制造费用”中去,而后分配计入到产品成本中去;而变动成本法仅将变动性的间接费用计入到产品的成本中去,固定性的间接费用是计入到期间费用中去。也就是说,固定性的间接费用不影响产品的成本,直接计入当期损益。两种计算方法对于存货成本内容的确定有本质的区别,当然也会影响到利润的计算。目前变动成本法被广泛地用于企业内部管理。变动成本法与完全成本法的差异如表1。

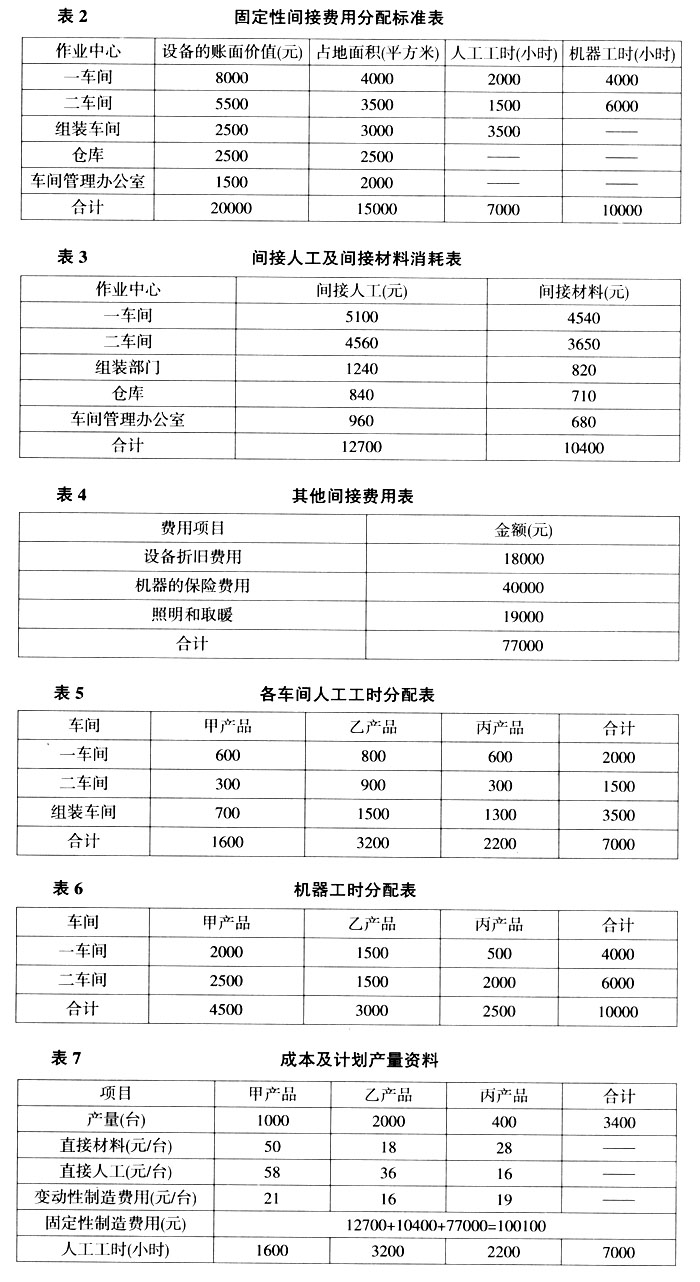

三、完全成本法与多阶分配的作业成本法下的成本核算 为了说明多阶作业成本分配的优势,本文给出案例,进行两种方法下的比较分析。 案例1:明鑫机电公司有两个基本生产车间——一车间和二车间;一个组装车间,一个仓库和一个车间管理办公室。一车间、二车间以机器加工为主,组装车间以人工加工为主。该企业生产三种机电设备,分别为甲设备、乙设备和丙设备。甲设备目前为企业的薄利产品,季度计划产量为1000台;乙设备为企业的主要产品,季度计划产量为2000台;丙设备为企业的创新产品,季度计划产量为400台。企业按目标利润10%确定产品的价格。其他资料见表2~表7。

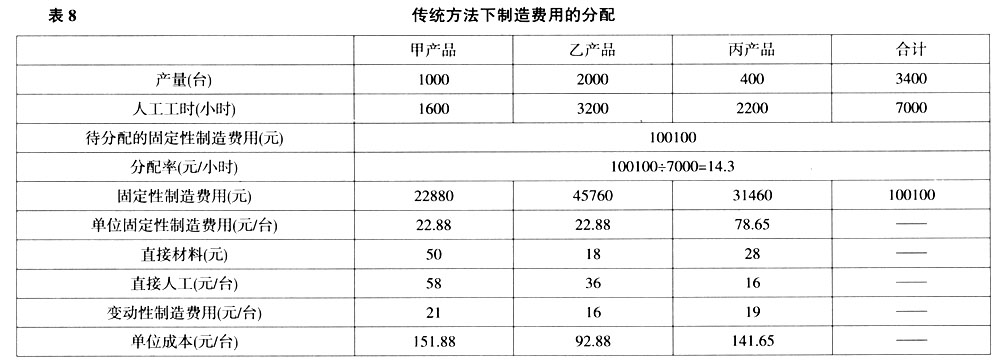

(一)完全成本法下间接费用的处理 在单一分配的完全成本法下,间接费用按统一的标准进行分配。也就是说,将间接费用比如间接材料、间接人工和与设备有关的折旧费用、保险费用、照明和取暖费用等汇总,采用机器工时法或生产工人工时法进行分配,本案例按生产工人工时比例进行分配。分配过程如表8。

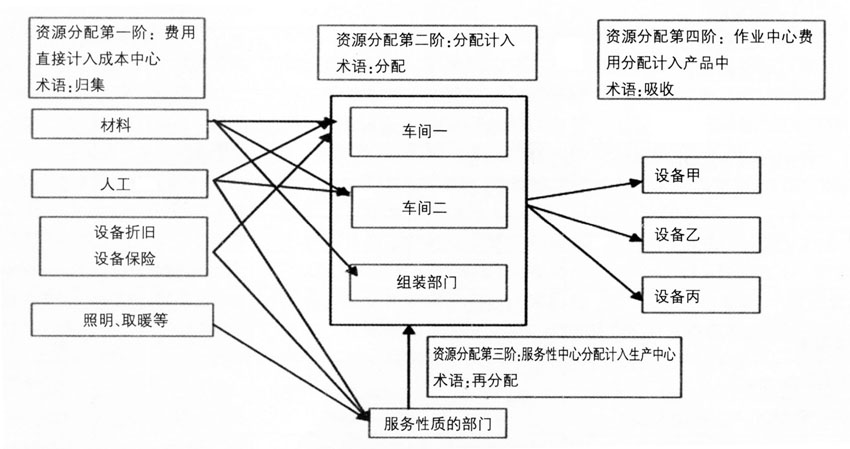

根据表8的分配过程,可获得甲产品、乙产品和丙产品的成本资料,传统方法下单位成本分别为151.88元、92.88元、141.65元,各个产品成本的定价应基于此进行确定。 (二)作业成本法下多阶分配过程 多阶分配是在产品与资源之间设作业成本库,通过作业成本库进行费用的分配。作业成本库要区别生产性质和非生产性质的作业成本库,需要将服务性质的作业成本库的费用分配计入生产性作业库,再进行费用到产品的分配。多阶成本法的归集及分配的流程可以用图1表示。

图1 多阶作业成本分配法流程图 1.一阶直接计入。如果各车间分别领用材料用于车间非生产性质的消耗,如果各车间分别有管理人员,则间接用途的人工费用及材料费用可以直接计入各作业中心,此为一阶分配。