云南省图书馆机构用户,欢迎您!

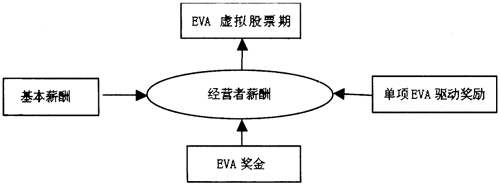

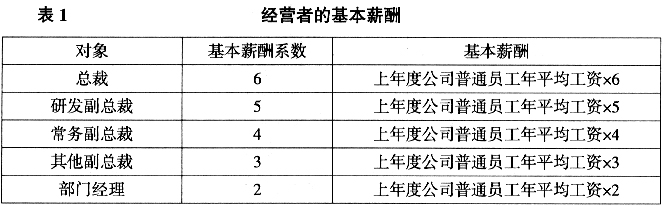

(二)基本薪酬。主要根据经营规模、效益以及发展阶段,参考行业特征、市场薪资行情和职位差异等因素,结合本企业上年度职工平均工资水平、当年度的通货膨胀水平以及同行业、同等级人员的基本薪酬水平确定。具体可参照表1标准制订。

(二)基本薪酬。主要根据经营规模、效益以及发展阶段,参考行业特征、市场薪资行情和职位差异等因素,结合本企业上年度职工平均工资水平、当年度的通货膨胀水平以及同行业、同等级人员的基本薪酬水平确定。具体可参照表1标准制订。  (三)EVA奖金。经营者的EVA奖=EVA考核指标×比例系数×考核指标完成系数。 1.EVA考核指标。可供选择的EVA考核指标有三种:

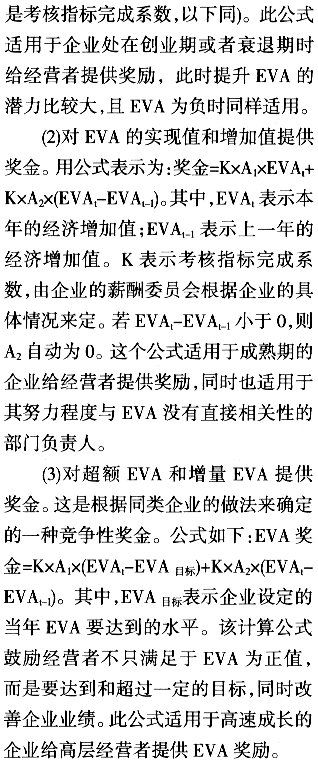

(三)EVA奖金。经营者的EVA奖=EVA考核指标×比例系数×考核指标完成系数。 1.EVA考核指标。可供选择的EVA考核指标有三种:

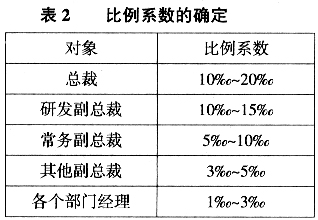

2.比例系数A的确定。比例系数是指经营者从当期EVA业绩中应当提取的比例,考虑到企业的承受能力以及同行业的薪酬水平,大约在1‰~20‰之间。它的确定同样要考虑企业的生命阶段和经营者的相对重要性。若企业处于高速成长阶段,对发展资金的需求较大,比例系数相对同行业的成熟企业来讲相对小一些。此外,考虑到经营者的重要性不同,公司总裁、研发副总裁、常务副总裁以及其他副总裁的系数要高于各部门经理的系数。详见表2。

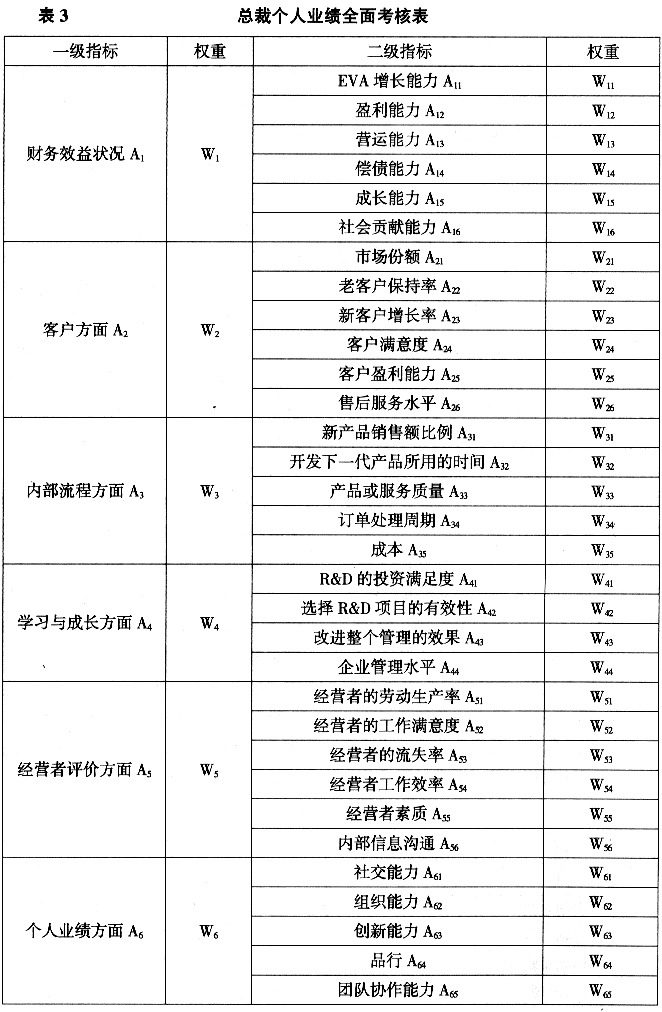

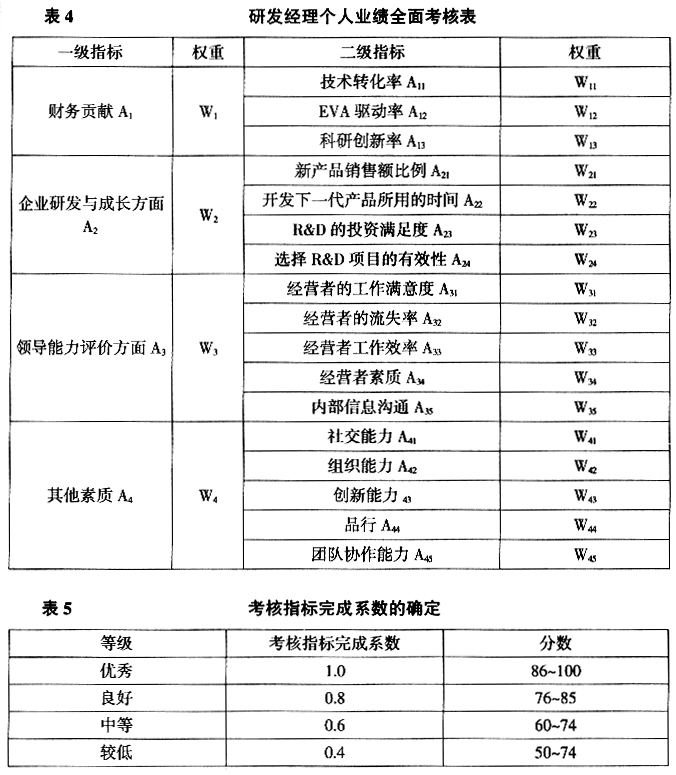

2.比例系数A的确定。比例系数是指经营者从当期EVA业绩中应当提取的比例,考虑到企业的承受能力以及同行业的薪酬水平,大约在1‰~20‰之间。它的确定同样要考虑企业的生命阶段和经营者的相对重要性。若企业处于高速成长阶段,对发展资金的需求较大,比例系数相对同行业的成熟企业来讲相对小一些。此外,考虑到经营者的重要性不同,公司总裁、研发副总裁、常务副总裁以及其他副总裁的系数要高于各部门经理的系数。详见表2。  3.考核指标完成系数的确定。在对经营者个人业绩全面考核基础上,本文采用综合评分法,结合经营者的人力资本特征,以及在公司所承担的责任及重要性,进行综合打分。具体方法是:首先把经营者的综合业绩标准分为四个等级;然后从六大方面进行全面考核,计算得分并确定其业绩等级(见表3、表4,其他经营者参照执行);最后,根据业绩等级与考核指标完成系数之间的关系,确定特定等级下的考核指标完成系数(见表5)。

3.考核指标完成系数的确定。在对经营者个人业绩全面考核基础上,本文采用综合评分法,结合经营者的人力资本特征,以及在公司所承担的责任及重要性,进行综合打分。具体方法是:首先把经营者的综合业绩标准分为四个等级;然后从六大方面进行全面考核,计算得分并确定其业绩等级(见表3、表4,其他经营者参照执行);最后,根据业绩等级与考核指标完成系数之间的关系,确定特定等级下的考核指标完成系数(见表5)。  4.奖金银行的设立。为了在一定程度上抑制经营者的短期行为,经营者当期获取的奖金并不能够全部领取,仅能领取一定比例,尽量控制在奖金总额的40%以内,剩余一部分存入企业设立的专门账户——奖金银行。奖金银行的奖金按照相当于银行一年定期的基本存款计息。这样一来,EVA的计算和发放分开,奖金银行的账户余额为前期累计的红利数减去前期支付的红利,当期经营者实际得到的奖金数量是基于前期账户余额加本期奖金更新后的奖金银行账户的一定比例。如果本期红利银行为负,则没有奖金支付。本期期末余额(不管为正或为负)将被结转到下一期。如果本期奖金数为负,则抵减奖金银行余额。奖金银行可以消除经营者从事短期行为的动机;减缓奖金的大幅度变动;当企业急需资金时,可以以支付一定利息为条件向奖金银行借款。

4.奖金银行的设立。为了在一定程度上抑制经营者的短期行为,经营者当期获取的奖金并不能够全部领取,仅能领取一定比例,尽量控制在奖金总额的40%以内,剩余一部分存入企业设立的专门账户——奖金银行。奖金银行的奖金按照相当于银行一年定期的基本存款计息。这样一来,EVA的计算和发放分开,奖金银行的账户余额为前期累计的红利数减去前期支付的红利,当期经营者实际得到的奖金数量是基于前期账户余额加本期奖金更新后的奖金银行账户的一定比例。如果本期红利银行为负,则没有奖金支付。本期期末余额(不管为正或为负)将被结转到下一期。如果本期奖金数为负,则抵减奖金银行余额。奖金银行可以消除经营者从事短期行为的动机;减缓奖金的大幅度变动;当企业急需资金时,可以以支付一定利息为条件向奖金银行借款。  (四)EVA虚拟股票期权。虚拟股票期权是从公司内部虚构出股票,仅在账面上予以反映的期权安排,经营者并不真正持有股票,不存在该股票的买卖权,它不需要按照股票期权启动时的价格支付相应数量的现金。企业可以根据自身需要确定虚拟股票的价格。EVA虚拟股票期权的具体操作过程如下: 虚拟股票期权的初始价格可参照1元,经营者的初始行权价格等于虚拟股票价格,行权数量=存入奖金银行的奖金数/行权价格。据此,每位经营者行权数量=每位经营者在奖金银行的奖金额/行权价。虚拟股票的价格是动态变化的,

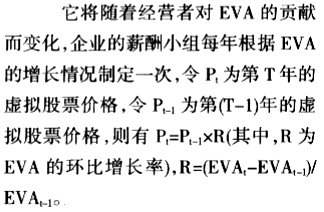

(四)EVA虚拟股票期权。虚拟股票期权是从公司内部虚构出股票,仅在账面上予以反映的期权安排,经营者并不真正持有股票,不存在该股票的买卖权,它不需要按照股票期权启动时的价格支付相应数量的现金。企业可以根据自身需要确定虚拟股票的价格。EVA虚拟股票期权的具体操作过程如下: 虚拟股票期权的初始价格可参照1元,经营者的初始行权价格等于虚拟股票价格,行权数量=存入奖金银行的奖金数/行权价格。据此,每位经营者行权数量=每位经营者在奖金银行的奖金额/行权价。虚拟股票的价格是动态变化的,  从公式可以看出,只要经营者努力提高EVA,R就提高,虚拟股票的价格就会相应的提高,而经营者的行权价格基本不变,只要公司EVA提升,经营者就可以通过行权获得了虚拟股票价格上升的收益。经营者行权后,再按照行权后奖金银行新增加的奖金额重新计算下一次的行权价格以及虚拟股票价格。 (五)单项EVA驱动奖励。单项EVA驱动是指经营过程中影响EVA结果并且易于同经营者所负责任挂起钩来的各种指标,可以分为直接驱动和间接驱动两类,前者是同EVA结果存在直接数量关系的因素,后者是指间接影响EVA的因素。EVA驱动还可以分为财务驱动和非财务驱动,前者由各类会计数据组合而成,后者构成中不包含会计数据。一般而言,直接驱动因素大都属财务驱动因素。单项EVA驱动指标表见表6。单项EVA驱动奖励表可参考表7。

从公式可以看出,只要经营者努力提高EVA,R就提高,虚拟股票的价格就会相应的提高,而经营者的行权价格基本不变,只要公司EVA提升,经营者就可以通过行权获得了虚拟股票价格上升的收益。经营者行权后,再按照行权后奖金银行新增加的奖金额重新计算下一次的行权价格以及虚拟股票价格。 (五)单项EVA驱动奖励。单项EVA驱动是指经营过程中影响EVA结果并且易于同经营者所负责任挂起钩来的各种指标,可以分为直接驱动和间接驱动两类,前者是同EVA结果存在直接数量关系的因素,后者是指间接影响EVA的因素。EVA驱动还可以分为财务驱动和非财务驱动,前者由各类会计数据组合而成,后者构成中不包含会计数据。一般而言,直接驱动因素大都属财务驱动因素。单项EVA驱动指标表见表6。单项EVA驱动奖励表可参考表7。