云南省图书馆机构用户,欢迎您!

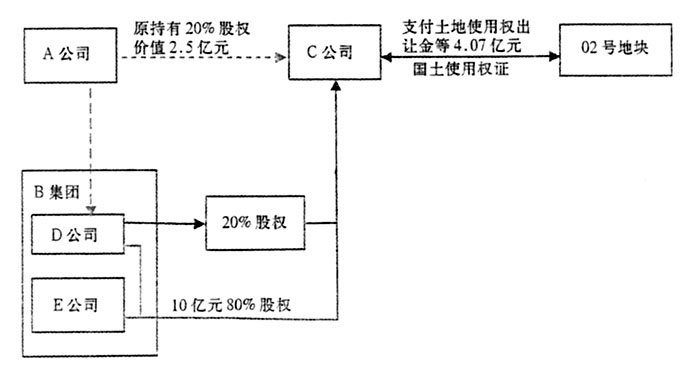

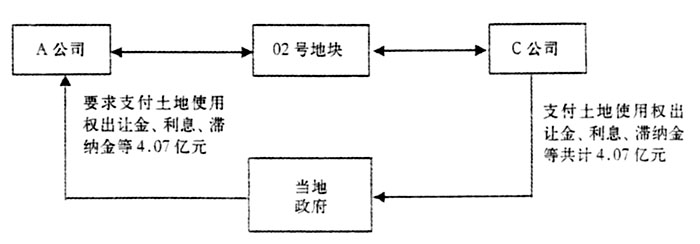

A公司声称,其拍得土地签订了土地使用权出让合同,但一直未支付02号地块的土地使用权出让金,因此,未取得02号地块的土地使用权。而C公司支付了土地使用权出让金等费用,实际取得了02号地块的土地使用权。由于资金紧张,A公司对未来市场的预判不乐观,因此,转让股权退出了02号地块的开发。 税务机关认定,A公司与B集团旗下的D、E两公司就02号地块所进行的一系列股权转让行为,名为股权转让实为土地转让,按照现行税收法律法规的相关规定,应追缴营业税及相关附加、契税总计2050.69万元,滞纳金279.32万元,加收罚款2050.69万元。企业原缴纳的企业所得税1300余万元,由企业申请退税。 二、争议焦点 (一)A公司是否拥有土地使用权 A公司认为,虽然其通过竞拍签订了国有土地使用权出让合同,但是由于资金紧张一直未支付土地使用权出让金,也就不能取得国土使用证,因此,02号地块的土地使用权并未真正转移,仍然在政府手中。后其征得当地政府的同意,引入B集团旗下D、E两公司共同开发02号地块,其与D、E两公司出资设立的C公司实际支付了土地使用权出让金并取得了国土使用证,此时02号地块的使用权才真正从政府转移到C公司。C公司成立之后,A公司考虑到将来开发02号地块还需投入大量资金,而其资金紧张,且对未来经济预判不乐观,因此,转让了C公司的股权,退出了对02号地块的开发,取得的转让收益5500万元也如实申报缴纳了企业所得税1300余万元。 税务机关认为,A公司通过竞拍程序与政府签订了国有土地使用权出让合同,虽然未全额缴纳土地使用权出让金,但基于以下两点理由可以判断A公司原签订的土地使用权出让合同有效,A公司实际拥有02号地块的土地使用权:一是根据土地出让合同,不支付土地使用权出让金政府有权取消合同,但是政府并未取消土地使用权出让合同,按照法定程序收回土地,而是根据出让合同约定要求A公司支付土地使用权出让金、延付利息和滞纳金;二是C公司支付了02号地块土地使用权出让金等费用,未签订新的合同,而是认可A公司原签订的土地使用权出让合同并履行,资金流转情况详见土地使用权出让金等资金支付示意图。 土地使用权出让金等资金支付示意图

A公司声称,其拍得土地签订了土地使用权出让合同,但一直未支付02号地块的土地使用权出让金,因此,未取得02号地块的土地使用权。而C公司支付了土地使用权出让金等费用,实际取得了02号地块的土地使用权。由于资金紧张,A公司对未来市场的预判不乐观,因此,转让股权退出了02号地块的开发。 税务机关认定,A公司与B集团旗下的D、E两公司就02号地块所进行的一系列股权转让行为,名为股权转让实为土地转让,按照现行税收法律法规的相关规定,应追缴营业税及相关附加、契税总计2050.69万元,滞纳金279.32万元,加收罚款2050.69万元。企业原缴纳的企业所得税1300余万元,由企业申请退税。 二、争议焦点 (一)A公司是否拥有土地使用权 A公司认为,虽然其通过竞拍签订了国有土地使用权出让合同,但是由于资金紧张一直未支付土地使用权出让金,也就不能取得国土使用证,因此,02号地块的土地使用权并未真正转移,仍然在政府手中。后其征得当地政府的同意,引入B集团旗下D、E两公司共同开发02号地块,其与D、E两公司出资设立的C公司实际支付了土地使用权出让金并取得了国土使用证,此时02号地块的使用权才真正从政府转移到C公司。C公司成立之后,A公司考虑到将来开发02号地块还需投入大量资金,而其资金紧张,且对未来经济预判不乐观,因此,转让了C公司的股权,退出了对02号地块的开发,取得的转让收益5500万元也如实申报缴纳了企业所得税1300余万元。 税务机关认为,A公司通过竞拍程序与政府签订了国有土地使用权出让合同,虽然未全额缴纳土地使用权出让金,但基于以下两点理由可以判断A公司原签订的土地使用权出让合同有效,A公司实际拥有02号地块的土地使用权:一是根据土地出让合同,不支付土地使用权出让金政府有权取消合同,但是政府并未取消土地使用权出让合同,按照法定程序收回土地,而是根据出让合同约定要求A公司支付土地使用权出让金、延付利息和滞纳金;二是C公司支付了02号地块土地使用权出让金等费用,未签订新的合同,而是认可A公司原签订的土地使用权出让合同并履行,资金流转情况详见土地使用权出让金等资金支付示意图。 土地使用权出让金等资金支付示意图  (二)02号地块的使用权是如何从A公司转移到C公司的 A公司认为,其未支付土地使用权出让金、未取得国土使用证,因此,不拥有02号地块的土地使用权。C公司向财政部门直接支付了土地使用权出让金,并取得了国土使用证,此为政府与C公司之间的行为,不存在企业之间转让土地之说。 税务机关认为,如果按照法律规定的程序,C公司取得02号地块的土地使用权,可以采取3种方式:1.A公司转让土地使用权;2.A公司缴清土地使用权出让金4.07亿元、取得国土使用证后,以土地作价入股进行投资或联营;3.国土局收回土地,然后挂牌,C公司竞拍后取得。从现有的资料和实际情况看,不足以佐证2、3两种情况。 (三)A公司转让02号地块的土地使用权行为是否有效 A公司认为,根据《中华人民共和国城市房地产管理法》(以下简称《房地产管理法》)第三十八条,以出让方式取得的土地使用权,其转让必须符合3个条件:1.按照出让合同约定已经支付全部土地使用权出让金,并取得土地使用权证书;2.按照出让合同约定进行投资开发,属于房屋建设工程的,完成开发投资总额的百分之二十五以上,属于成片开发土地的,形成工业用地或者其他建设用地条件;3.转让房地产时房屋建成的,还应当持有房屋所有权证书。对照法律规定,其未支付02号地块的土地使用权出让金,未取得土地使用权证书,更未进行开发,因此,无权对02号地块进行转让。 税务机关认为,首先,02号地块属于A公司与国土局签订的土地使用权出让合同的一部分,01号地块土地使用权出让金已支付,取得了土地使用权并已全部开发销售完毕,根据土地出让协议规定,在土地使用期限内,受让土地方有权转让土地;其次,根据2005年8月1日开始实施的《最高人民法院关于审理涉及国有土地使用权合同纠纷案件适用法律问题的解释》第九条,转让方未取得出让土地使用权证书与受让方订立合同转让土地使用权,起诉前转让方已经取得出让土地使用权证书或者有批准权的人民政府同意转让的,应当认定合同有效。此外,《关于已经取得土地使用权证,但未交清土地使用权出让金的当事人所订立的房地产转让合同是否有效的答复》(最高人民法院(2004)民他一字第18号)规定:土地受让人虽未全部交纳土地使用权出让金,但已经取得土地使用权证书的,其与他人签订的房地产转让合同有效。由此看来,A公司01号地块已全部开发完毕,占总投资额25%以上。虽然其未交清土地使用权出让合同项下的所有土地使用权出让金,未取得02号地块的国土使用证,但是其转让02号地块的行为得到当地政府的事前同意(即同意A公司引入B集团旗下D、E两公司共同开发02号地块的方案)和事后认可(接受C企业支付土地使用权出让金并给其办国土使用证)。因此,可以认定A公司转让02号地块的土地使用权行为有效。

(二)02号地块的使用权是如何从A公司转移到C公司的 A公司认为,其未支付土地使用权出让金、未取得国土使用证,因此,不拥有02号地块的土地使用权。C公司向财政部门直接支付了土地使用权出让金,并取得了国土使用证,此为政府与C公司之间的行为,不存在企业之间转让土地之说。 税务机关认为,如果按照法律规定的程序,C公司取得02号地块的土地使用权,可以采取3种方式:1.A公司转让土地使用权;2.A公司缴清土地使用权出让金4.07亿元、取得国土使用证后,以土地作价入股进行投资或联营;3.国土局收回土地,然后挂牌,C公司竞拍后取得。从现有的资料和实际情况看,不足以佐证2、3两种情况。 (三)A公司转让02号地块的土地使用权行为是否有效 A公司认为,根据《中华人民共和国城市房地产管理法》(以下简称《房地产管理法》)第三十八条,以出让方式取得的土地使用权,其转让必须符合3个条件:1.按照出让合同约定已经支付全部土地使用权出让金,并取得土地使用权证书;2.按照出让合同约定进行投资开发,属于房屋建设工程的,完成开发投资总额的百分之二十五以上,属于成片开发土地的,形成工业用地或者其他建设用地条件;3.转让房地产时房屋建成的,还应当持有房屋所有权证书。对照法律规定,其未支付02号地块的土地使用权出让金,未取得土地使用权证书,更未进行开发,因此,无权对02号地块进行转让。 税务机关认为,首先,02号地块属于A公司与国土局签订的土地使用权出让合同的一部分,01号地块土地使用权出让金已支付,取得了土地使用权并已全部开发销售完毕,根据土地出让协议规定,在土地使用期限内,受让土地方有权转让土地;其次,根据2005年8月1日开始实施的《最高人民法院关于审理涉及国有土地使用权合同纠纷案件适用法律问题的解释》第九条,转让方未取得出让土地使用权证书与受让方订立合同转让土地使用权,起诉前转让方已经取得出让土地使用权证书或者有批准权的人民政府同意转让的,应当认定合同有效。此外,《关于已经取得土地使用权证,但未交清土地使用权出让金的当事人所订立的房地产转让合同是否有效的答复》(最高人民法院(2004)民他一字第18号)规定:土地受让人虽未全部交纳土地使用权出让金,但已经取得土地使用权证书的,其与他人签订的房地产转让合同有效。由此看来,A公司01号地块已全部开发完毕,占总投资额25%以上。虽然其未交清土地使用权出让合同项下的所有土地使用权出让金,未取得02号地块的国土使用证,但是其转让02号地块的行为得到当地政府的事前同意(即同意A公司引入B集团旗下D、E两公司共同开发02号地块的方案)和事后认可(接受C企业支付土地使用权出让金并给其办国土使用证)。因此,可以认定A公司转让02号地块的土地使用权行为有效。