云南省图书馆机构用户,欢迎您!

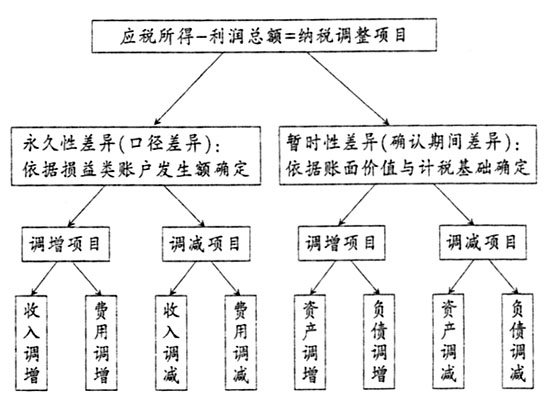

二、A类企业所得税纳税申报表中纳税调整项目在会计账表中对接的必要性 税务机关征收企业所得税的方式分为查账征收和核定征收两类,A类企业是指会计核算制度相对健全且被主管税务机关确认为实行查账征收所得税的居民企业;不具备查账征税条件而实行核定方式征收所得税的企业称为B类企业。A类企业范围广、数量多、业务量大、会计核算制度相对健全,在查账确认其税前利润基础上调整形成应税所得。 现行企业所得税年度纳税申报系统中,需要A类企业填制主表之外的14种调整性附表,各附表中设置了需要填列的多项栏目,填报各栏目的要求及方法说明字数33708个。虽然现行企业所得税申报表中的内容完整齐全、项目详细,但也存在着一些不足,比如申报表中设置的附表项目过多,且同一附表中混杂着不同调整方式的纳税调整项目,可采用同一调整方式的不同项目被分割在多种附表中;需审查账表中的目标项目归类模糊,每年耗费大量人力实行财税大检查的项目仍然属于冰山一角,且查账绩效受查账人员业务水平及众多人为因素显著影响的现象未得到有效制约;申报表中的纳税调整项目未直接对接会计账表资料,查账确认后会计数据未能自动生成到纳税申报表的对应项目中,会计核算与纳税申报形成两套体系;涉及的纳税调整项目众多,调账及填报业务繁杂,所得税的汇算清缴工作量大。因此,探讨A类企业所得税纳税申报表中纳税调整项目在会计账表中的对接路径具有重要的现实意义。 笔者认为,纳税调整项目额可集中汇编成永久性差异纳税调整计算表及暂时性差异纳税调整计算表两张调整性附表,表中各项目名称及编号应与会计账表有关项目保持衔接对应。纳税调减项目应着重审查其佐证材料,调增项目的审查重点是其核算的完整性。如果税务或审计部门未去该企业查账或查账后未发现企业账面记录与其实际业务不符的证据,这意味着企业账面记录数据已得到了税务部门的默认。对于符合企业佐证材料的纳税调减项目额及完整反映企业实际发生额的纳税调增项目额,可借助电算化操作程序导入调整表中,并依据项目之间的数据联动关系计算纳税调整额。纳税申报主表中纳税调整前的收入总额、费用总额和利润总额,可直接从查账确认后编制的利润表内对应项目中导入;调整项目额从调整表中导入,使所得税年终汇算清缴的填报数据能在申报表中自动生成。 三、永久性差异纳税调整计算表的设置及填列方法 1.永久性差异的构成分类。永久性差异按产生原因及纳税调整方式不同,可划分为以下四类:一是会计核算中确认当期收入收益从而形成利润总额但税制中免交所得税,比如财政性拨款收入、企业购买国库券的利息收益。二是会计核算中确认当期费用损失但税制中不准予在所得税前扣除,如企业支付的税收滞纳金及非公益性捐款支出。三是税制中确认当期收入但会计核算中不确认销售收入,比如自产产品用于本会计主体的基建工程、附有回购协议的商品销售形成的视同销售收入。四是税法中确认费用但会计核算中不形成费用,比如研发过程发生的费用化支出可加计50%税前扣除、安置残疾人员支付工资额可加计100%在税前扣除、近五年内形成的经营性亏损等。其中第二、三两类项目调整数额形成了纳税调增额;第一、四两类项目调整数额形成了纳税调减额。

二、A类企业所得税纳税申报表中纳税调整项目在会计账表中对接的必要性 税务机关征收企业所得税的方式分为查账征收和核定征收两类,A类企业是指会计核算制度相对健全且被主管税务机关确认为实行查账征收所得税的居民企业;不具备查账征税条件而实行核定方式征收所得税的企业称为B类企业。A类企业范围广、数量多、业务量大、会计核算制度相对健全,在查账确认其税前利润基础上调整形成应税所得。 现行企业所得税年度纳税申报系统中,需要A类企业填制主表之外的14种调整性附表,各附表中设置了需要填列的多项栏目,填报各栏目的要求及方法说明字数33708个。虽然现行企业所得税申报表中的内容完整齐全、项目详细,但也存在着一些不足,比如申报表中设置的附表项目过多,且同一附表中混杂着不同调整方式的纳税调整项目,可采用同一调整方式的不同项目被分割在多种附表中;需审查账表中的目标项目归类模糊,每年耗费大量人力实行财税大检查的项目仍然属于冰山一角,且查账绩效受查账人员业务水平及众多人为因素显著影响的现象未得到有效制约;申报表中的纳税调整项目未直接对接会计账表资料,查账确认后会计数据未能自动生成到纳税申报表的对应项目中,会计核算与纳税申报形成两套体系;涉及的纳税调整项目众多,调账及填报业务繁杂,所得税的汇算清缴工作量大。因此,探讨A类企业所得税纳税申报表中纳税调整项目在会计账表中的对接路径具有重要的现实意义。 笔者认为,纳税调整项目额可集中汇编成永久性差异纳税调整计算表及暂时性差异纳税调整计算表两张调整性附表,表中各项目名称及编号应与会计账表有关项目保持衔接对应。纳税调减项目应着重审查其佐证材料,调增项目的审查重点是其核算的完整性。如果税务或审计部门未去该企业查账或查账后未发现企业账面记录与其实际业务不符的证据,这意味着企业账面记录数据已得到了税务部门的默认。对于符合企业佐证材料的纳税调减项目额及完整反映企业实际发生额的纳税调增项目额,可借助电算化操作程序导入调整表中,并依据项目之间的数据联动关系计算纳税调整额。纳税申报主表中纳税调整前的收入总额、费用总额和利润总额,可直接从查账确认后编制的利润表内对应项目中导入;调整项目额从调整表中导入,使所得税年终汇算清缴的填报数据能在申报表中自动生成。 三、永久性差异纳税调整计算表的设置及填列方法 1.永久性差异的构成分类。永久性差异按产生原因及纳税调整方式不同,可划分为以下四类:一是会计核算中确认当期收入收益从而形成利润总额但税制中免交所得税,比如财政性拨款收入、企业购买国库券的利息收益。二是会计核算中确认当期费用损失但税制中不准予在所得税前扣除,如企业支付的税收滞纳金及非公益性捐款支出。三是税制中确认当期收入但会计核算中不确认销售收入,比如自产产品用于本会计主体的基建工程、附有回购协议的商品销售形成的视同销售收入。四是税法中确认费用但会计核算中不形成费用,比如研发过程发生的费用化支出可加计50%税前扣除、安置残疾人员支付工资额可加计100%在税前扣除、近五年内形成的经营性亏损等。其中第二、三两类项目调整数额形成了纳税调增额;第一、四两类项目调整数额形成了纳税调减额。