云南省图书馆机构用户,欢迎您!

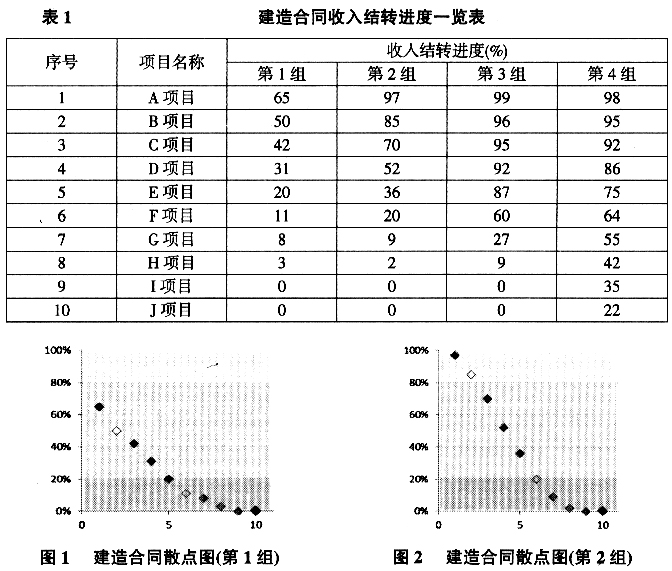

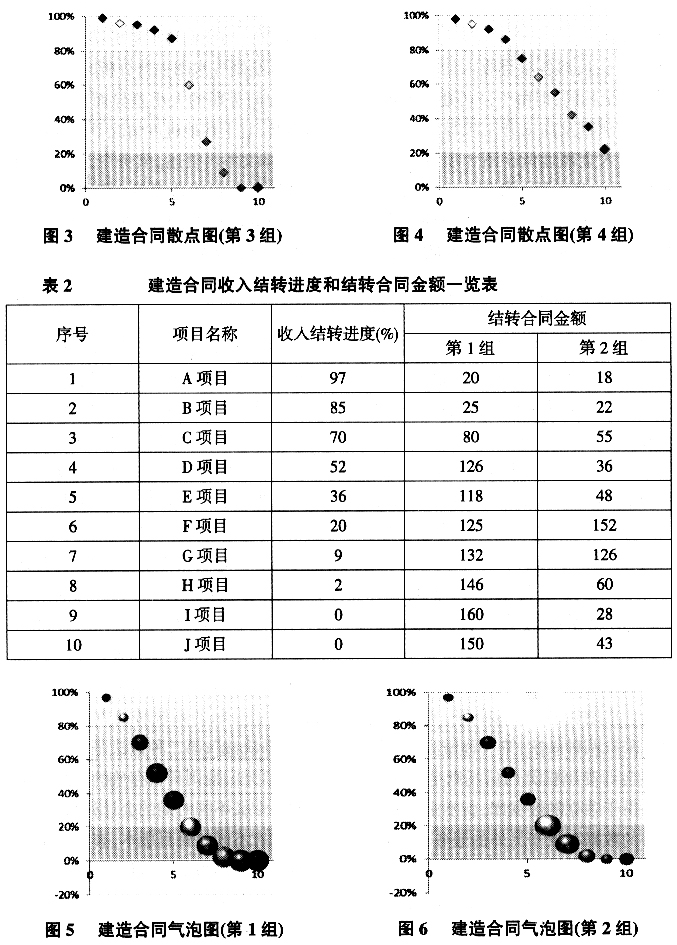

从图中可以看出,由于假设数据存在差异,呈现在散点图上的收入结转进度分布也有所不同。根据公司收入确认的经验数据,项目的收入确认高峰期集中在完工进度为20%~80%的范围内;项目启动期(完工进度为0%~20%)和收尾期(完工进度为80%~100%)收入确认较少。据此,我们可以从上述散点图判断出以下信息。 图1:该公司在手项目无收尾项目,收入结转进度最高的为65%,公司处于业务增长期,总承包业务的发展可以为公司收入的增长提供良好的支撑;各项目收入结转进度梯度均匀,正在执行的项目可以为公司提供稳定的收入来源;另外,公司刚启动项目和已签订未执行项目较为充足,为公司的后续发展提供了强有力的支撑。 图2:公司收尾项目、处于执行高峰期的项目、新开工项目和已签订未执行项目的分布较为均匀,可以为公司业务持续、平稳发展提供保障。 图3:该公司收尾项目较多,处于执行高峰期的项目少,另外还有两个项目尚未开工,在手项目完工进度分布不够均匀,新老项目的衔接上暴露出问题。由于公司收尾项目较多,此类项目大部分收入前期已确认,剩余收入不多,对公司收入增长的贡献较小;而处于执行高峰期的项目仅有两个,难以构成收入增长的有效来源;另外,经营指标的完成对新项目的依赖较大,新项目是否能按期开工显得较为关键。因此,在此状况下公司收入增长可能显得较为乏力,甚至会出现经营业绩同比下滑或大幅波动态势,公司经营压力较大。 图4:虽然公司处于执行高峰期的项目较多,在手项目收入结转进度梯度均匀,而且短期内公司的经营业绩可能会较为平稳,但公司存在巨大的潜在风险,即公司缺乏新开工项目和尚未执行项目,后期存在业绩下滑的风险。因此,公司亟须加强市场开拓。 3.总结。可以看出,由于散点图呈现出的信息直观、明了,若能够结合业务发展的经验数据加以应用,可以有效地帮助信息使用者进行分析和决策。然而,散点图呈现的只有收入结转进度一个指标,单纯使用这一数据决策可能会出现偏差,导致决策失误。实务中,在作经营预测时通常还会用到“结转合同金额”(通常可以用合同总收入扣减累计已结转收入计算得出)这一指标,因此,我们可以作进一步改进,即第二种财务管理工具——气泡图。 二、气泡图 1.概述。气泡图,顾名思义,在坐标平面上呈现出来的形式就如气泡,它是在散点图的基础上进一步衍生出来的一种图表形式。应用气泡图时,不仅可以通过气泡在坐标中的位置反映一个变量,还可以通过气泡的大小反映另一个变量。例如,我们可以通过某项目在坐标中的位置反映项目的收入结转进度情况,还可以通过气泡的大小来反映项目结转至以后各期的合同收入金额,从而为信息使用者预测和决策提供更加丰富、科学、便捷的数据参考。 2.应用示例。假设某公司以工程总承包为主营业务,2011年底在手总承包项目有A~J共10个项目。截至2011年12月31日,各总承包项目收入结转进度如表2所示(表中金额为万元),表中列举了两组结转合同收入金额数据。据此编制了建造合同气泡图(见图5、图6)。 从上图可以看出,由于两张图中项目的收入结转进度相同,因此两张图中气泡的位置完全相同,但由于两组结转至以后各期合同收入金额数据存在差异,导致两张图中部分气泡的大小不同。据此,我们可以进一步分析。

从图中可以看出,由于假设数据存在差异,呈现在散点图上的收入结转进度分布也有所不同。根据公司收入确认的经验数据,项目的收入确认高峰期集中在完工进度为20%~80%的范围内;项目启动期(完工进度为0%~20%)和收尾期(完工进度为80%~100%)收入确认较少。据此,我们可以从上述散点图判断出以下信息。 图1:该公司在手项目无收尾项目,收入结转进度最高的为65%,公司处于业务增长期,总承包业务的发展可以为公司收入的增长提供良好的支撑;各项目收入结转进度梯度均匀,正在执行的项目可以为公司提供稳定的收入来源;另外,公司刚启动项目和已签订未执行项目较为充足,为公司的后续发展提供了强有力的支撑。 图2:公司收尾项目、处于执行高峰期的项目、新开工项目和已签订未执行项目的分布较为均匀,可以为公司业务持续、平稳发展提供保障。 图3:该公司收尾项目较多,处于执行高峰期的项目少,另外还有两个项目尚未开工,在手项目完工进度分布不够均匀,新老项目的衔接上暴露出问题。由于公司收尾项目较多,此类项目大部分收入前期已确认,剩余收入不多,对公司收入增长的贡献较小;而处于执行高峰期的项目仅有两个,难以构成收入增长的有效来源;另外,经营指标的完成对新项目的依赖较大,新项目是否能按期开工显得较为关键。因此,在此状况下公司收入增长可能显得较为乏力,甚至会出现经营业绩同比下滑或大幅波动态势,公司经营压力较大。 图4:虽然公司处于执行高峰期的项目较多,在手项目收入结转进度梯度均匀,而且短期内公司的经营业绩可能会较为平稳,但公司存在巨大的潜在风险,即公司缺乏新开工项目和尚未执行项目,后期存在业绩下滑的风险。因此,公司亟须加强市场开拓。 3.总结。可以看出,由于散点图呈现出的信息直观、明了,若能够结合业务发展的经验数据加以应用,可以有效地帮助信息使用者进行分析和决策。然而,散点图呈现的只有收入结转进度一个指标,单纯使用这一数据决策可能会出现偏差,导致决策失误。实务中,在作经营预测时通常还会用到“结转合同金额”(通常可以用合同总收入扣减累计已结转收入计算得出)这一指标,因此,我们可以作进一步改进,即第二种财务管理工具——气泡图。 二、气泡图 1.概述。气泡图,顾名思义,在坐标平面上呈现出来的形式就如气泡,它是在散点图的基础上进一步衍生出来的一种图表形式。应用气泡图时,不仅可以通过气泡在坐标中的位置反映一个变量,还可以通过气泡的大小反映另一个变量。例如,我们可以通过某项目在坐标中的位置反映项目的收入结转进度情况,还可以通过气泡的大小来反映项目结转至以后各期的合同收入金额,从而为信息使用者预测和决策提供更加丰富、科学、便捷的数据参考。 2.应用示例。假设某公司以工程总承包为主营业务,2011年底在手总承包项目有A~J共10个项目。截至2011年12月31日,各总承包项目收入结转进度如表2所示(表中金额为万元),表中列举了两组结转合同收入金额数据。据此编制了建造合同气泡图(见图5、图6)。 从上图可以看出,由于两张图中项目的收入结转进度相同,因此两张图中气泡的位置完全相同,但由于两组结转至以后各期合同收入金额数据存在差异,导致两张图中部分气泡的大小不同。据此,我们可以进一步分析。