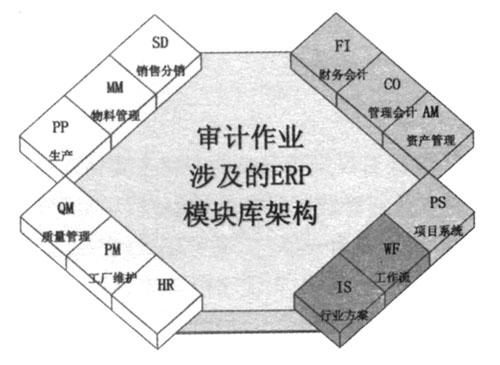

ERP即企业资源计划,是Enterprise Resource Planning的缩写,根据Gartner Group的定义,ERP系统是一套将财务、分销、制造和其他业务功能合理集成的应用软件系统。全面推行ERP系统,既是国际大公司的惯例做法,也是促进企业整体管理水平再上新台阶的有效手段。ERP系统的应用,为内部审计部门实现技术创新和手段创新创造了机遇。目前,集团公司审计部正在组织建设一个以ERP系统提供的数据平台为基础、涵盖审计业务全过程的审计业务工作平台——ERP审计信息系统,以实现项目管理信息与作业信息的高度集成,为实现对被审计对象进行动态监控和实时分析,即在线审计创造条件。 所谓在线审计,就是通过ERP审计信息系统集中获取财务和经营数据后,审计人员利用该系统数据处理能力强、分析功能强大、网络在线运行等特点,对企业经营管理活动进行在线审计监督,即:通过对定期获取的财务资产、计划、生产统计等企业重要生产经营信息进行综合分析,查找审计疑点和问题线索。在此基础上,有目标、有重点地进驻现场进行审计查证与核实,及时发现和纠正企业经营管理中存在的问题。 一、ERP环境下,实施在线审计的必要性 (一)推行ERP系统后,企业管理领域发生的变化 ERP系统是基于企业管理理念上高度集成化的信息系统。系统应用后,企业管理领域发生的变化主要体现在以下方面: 一是企业经营管理以财务为核心,以项目管理为主线,集物流、资金流和信息流为一体,实现了“三流合一”。做到财务与业务、业务与业务相互集成,实现了财务管理控制向业务管理控制的延伸。 二是企业各业务部门在统一平台上协同工作,各模块无缝集成,实现了信息共享。 三是ERP系统支撑企业精细化管理和规范化运作,实现了全过程控制。 (二)推行ERP系统后,审计工作面临的机遇 1.ERP实施后,审计的工作范围扩大 传统的审计是基于对凭证、账簿、文件等纸质载体数据的审核,从原始数据查起,通过对数据的真实性、合规性审计,判断经济内容的合法性与业务处理的正确性。ERP环境下,传统的审计线索从有形的资产、可视的资料转变为电子数据。财务数据产生在终端业务环节,数据在生产、采购、销售、库存等环节之间流转最终形成结果数据。这导致对一笔交易的追溯将跨越多个部门,其过程复杂,难度很大。在非ERP系统下,企业经济业务的发生都由财会部门来记录,大部分时候审计人员都是在跟财务部门打交道,与业务部门直接交涉不是特别频繁,而ERP是由生产部门开始,与采购、生产、销售、库存等环节是紧密相连的,财务部门能提供给审计人员的可能仅仅是电脑数据,要实施任何测试程序,都要与业务部门直接沟通。因此,审计对象不仅局限于财务系统,还延伸到其他业务模块(如图1)。审计的对象扩大,使审计的范围变得更加广泛和复杂。以SAP公司的ERP软件为例,实施ERP前,审计范围主要侧重于财务FI、CO、AM、PS模块,而实施ERP后,业务进行了整合,扩大到PP、MM、SD、PM等模块,即涉及数据源头的各个业务部门都纳入到审计范围之内。

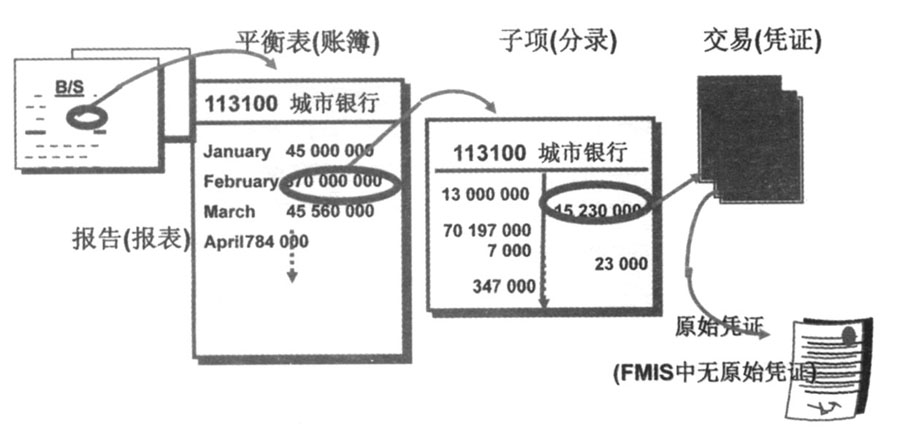

图1 审计作业涉及的SAP R/3 ERP模块库架构 2.ERP环境下,数据的完整性和一致性审计任务突出 ERP系统实现了企业内的各项业务数据集中共享,会计信息系统只是ERP系统的一个有机组成部分,当经济交易事项发生时系统自动触发会计软件进行处理,实现从业务单据到记账凭证到会计账簿、会计报表的自动化。由于会计数据处理、输出和传递程序基本上替代了会计人员分类汇总、计算、编表等工作,自动化程度很高,人为干预很少,如果程序没有被破坏或修改的话,所反映出来的数据信息可以认为是正确的,前提是要求录入的原始数据资料要真实且与经济业务相符。因此对审计人员来说,验证原始数据资料的完整、一致也成为一项重要工作。 3.ERP系统的应用,使在线审计成为可能 在ERP环境下,大量的证据都以电子数据形式存储在磁性介质上,审计人员需要大量利用计算机技术才能进行有效查证,ERP系统针对整个企业经营中的“物流、资金流、信息流”三大方面重要经营数据,提供了丰富的查询、数据分析等功能,可以进行有效的监督及分析,帮助企业管理者迅速做出决策,这也给审计人员对大量数据即时分析、在线监控提供了可能。ERP系统的应用,使内部审计人员可以从传统的账项核对等繁琐的审计工作中解脱出来,将更多的精力放在为企业防范经营风险和信息风险提供支持,为企业提高效益提供高附加值的服务,从而提升内部审计的层次,同时审计人员利用先进的审计方法和信息化所带来的数据支持,将大量的数据瞬间进行分析、判断,得出审计结论,提高了审计工作的效率和效果。适时监控中如发现疑点,可以针对疑问事项进行业务追溯,类似财务软件的穿透查询,只是ERP的追溯范围更广,由于业务的发生不是单一进行的,例如一个物料的移动,可能影响到物料凭证、库存和总账科目等相关信息的更新,人们可以从这些具有相关联系的关键环节进行深入查证(如图2)。

图2 ERP系统业务事件追溯(括号中指FMIS中术语) 二、在线审计方法的探索与应用 随着ERP系统的推广应用,审计业务及审计信息系统的发展与ERP系统的发展也是相辅相成、共同提高的。从纸质、纯财务数据源到未来的全部业务数据集成审计,审计业务的快速发展,需要ERP审计信息系统为审计工作提供灵活的支撑。ERP是一个高度集成的管理系统,ERP系统的应用,实现了企业物流、资金流和信息流数据的“三流合一”。ERP审计信息系统则是在此基础上为内部审计搭建了一个完整的数据信息平台,审计人员可以利用该系统所提供的各种功能与服务对被审计对象进行动态监控和实时分析,也就是说在线审计监督。