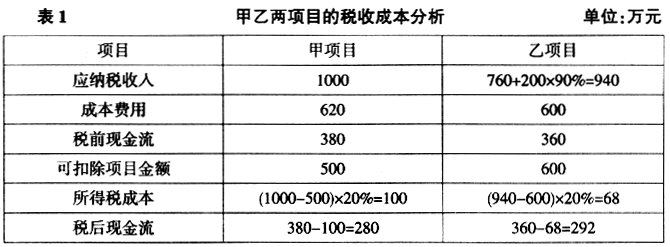

一、投资方式分类 企业投资管理是指企业面临多种市场投资机会,面对各种投资风险时,以税后投资收益最大化为目标对不同投资项目的选择。在这种选择中,企业不仅需要考虑各种市场因素,而且必须考虑相关的税收因素。随着税收制度不断完善和税收管理日益规范,税收日渐成为企业投资决策的重要因素之一。 在我国多税种复合型税制下,企业投资类型不同,需要缴纳的税收也不相同,因此可按不同投资类型分析企业投资的税收效应。按投资者能否直接控制其投资资金的运用进行划分,可将企业投资分为直接投资与间接投资两种类型。 直接投资一般是指投资者用于开办企业、购置设备、收购和兼并其他企业等的投资行为,其主要特征是投资者能有效地控制各类投资资金的使用,并能实施全过程的管理。直接投资的形式多种多样,如投资开办一家新企业;以较高比例股本金参与其他企业经营;对外扩张设立子公司或分公司;收购或兼并现有企业;开办中外合资公司,等等。 间接投资主要是指投资者购买金融资产的投资行为,依据具体投资对象的不同,间接投资又可分为股票投资、债券投资及其他金融资产投资,并可依据所投资证券的具体种类作进一步划分。例如债券投资,又可细分为国库券投资、金融债券投资、公司债券投资等。其特点是投资者在资本市场上可以灵活地购入各种有价证券和期货、期权等,并能随时进行调整和转移,有利于避免各类风险,但投资者一般不能直接干预和有效控制其投放资金的运用状况。 二、直接投资 直接投资涉税选择需考虑的因素①有哪些?企业直接投资是一个长期的、极其复杂的事项,在投资过程中的涉税问题也同样错综复杂。但无论怎样复杂,涉税事项无非是税收成本的增减。企业在投资中选择投资项目,主要判断标准就是以最少的投入,获得最大的收益。而税收成本的增加是一种现金净流出量;税收成本的节减与现金流入量具有同样的意义。 在企业直接投资中,税收成本的增减会导致最终投资效益的变化。因此,直接投资需要考虑的因素包括: (一)项目之间的不同税收处理 国家税收有多种差异性条款,企业投资于不同项目常常会由于所适用的条款不同,导致税前收益与税后收益有很大差别。 [案例分析]:A公司现有一笔资金准备投资兴建一个项目,有甲、乙两个备选项目。其中甲项目预计年收入1000万元,成本费用620万元,计算企业所得税时,由于部分费用超过税法规定准予税前扣除的标准,故税前可扣除项目金额仅为500万元。乙项目预计年收入960万元,收入中有200万元可以按90%比例减计收入,成本费用600万元,均符合税法规定准予税前扣除的标准,可在税前扣除。两项目所得税税率为20%,计算过程见表1。

如果不考虑税收对不同项目的影响,甲项目(税前现金流380万元)收益优于乙项目(税前现金流360万元),但当考虑了税收对不同项目的影响后,则乙项目(税后现金流292万元)优于甲项目(税后现金流280万元)。 (二)税率的影响 企业投资项目在不同年度适用的边际税率不一定完全相等。所谓边际税率是指当纳税人再增加一单位应纳税所得额时所适用的税率。例如,有的国家采用的所得税税率是累进税率,在这种情况下,当纳税人某年收入较少时,其所适用的边际税率就比较低;但当纳税人某年收入较多时,其所适用的边际税率就比较高。再如,虽然有的国家所得税规定的是比例税率,但对于那些可以享受定期税收优惠的企业来说,实际上不同年度所适用的边际税率是不同的。 《企业所得税法实施条例》规定:企业从事国家重点扶持的公共基础设施项目的投资经营所得,从项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。不难看出,适用这项优惠政策的企业第一年至第三年适用的边际税率为0;第四年至第六年适用的边际税率为12.5%;第七年及以后年度适用税率为25%,实际上是一种不同年度间的累进税率。或者说,当企业获得同样数量的应税所得(如100万元),如在第一年获得,不需缴纳企业所得税;如在第四年获得,需要缴纳企业所得税12.5万元;如在第七年获得,则需缴纳企业所得税25万元。 [案例分析]:B公司所在国家实行超额累进税率的企业所得税,相关税收政策规定,年应纳税所得额在60万元以下的适用税率20%;年应纳税所得额超过60万元的部分适用税率30%。2009年B公司原应纳税所得额为40万元;2010年预计年应纳税所得额为80万元。2009年拟追加投资一个项目,有甲、乙两个方案可供选择,两方案均可获得30万元应纳税所得额。甲项目收益可在2009年实现;而乙项目收益可在2010年实现。两个项目的投资比较分析如表2所示。 从甲、乙两个方案的比较可以看出,同样数额应税所得,由于适用的边际税率不同,缴税数额并且最终使投资项目的税后收益也是不同的。投资于甲项目所获得的30万元应税所得由于是在原收入较少年度实现,其中的20万元实际适用税率20%,只有10万元适用较高边际税率30%。而投资于乙项目所获得的30万元应税所得是在原收入较高年度实现,全部适用30%的较高的边际税率,故比甲项目收益多缴2万元企业所得税,导致整体税后收益降低。