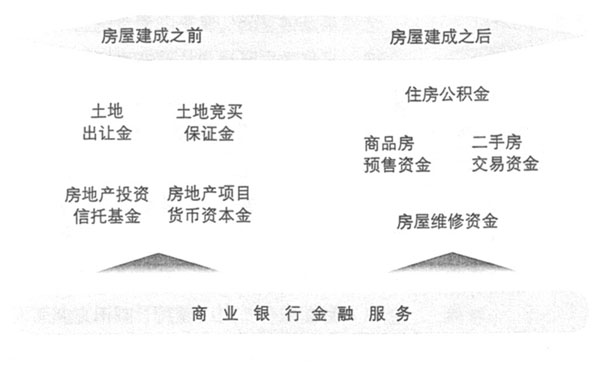

房地产行业涉及的资金种类繁多,本文主要以房屋建成与否为时点来划分,分析这一链条上除贷款以外的主要几种资金与银行金融服务的关系。 房屋建成之前的资金 在房屋建成前涉及的资金主要有土地出让金、土地竞买保证金、房地产项目货币资本金、房地产投资信托基金。 1、土地出让金 近10年来,各地土地出让金收入迅速增长,在地方财政收入中比重不断提升。资料显示,2001~2003年全国土地出让金达9100多亿元,约相当于同期全国地方财政收入的35%;2004年近6000亿元。2009年达到1.5万亿元,相当于同期全国地方财政总收入的46%左右。2010年全国土地出让金破2万亿元。28个重点监测城市土地出让金达到11243亿元,同比增长35%。 以上数据表明,土地出让金已成为地方政府预算外收入的主要来源。从2007年1月1日起,土地出让收支全额纳入地方基金预算管理。收入全部缴入地方国库,支出一律通过地方基金预算从土地出让收入中予以安排,实行彻底的“收支两条线”。在地方国库中设立专账,专门核算土地出让收入和支出情况。

土地出让金一般作为非税收入的一种与其他各种非税收入一起收缴。一般情况下,商业银行会与当地财政的非税收入收缴系统建立系统接口,甚至为当地财政开发符合财政非税管理需求的非税收入收缴管理系统。最为重要的是土地出让金必须在商业银行开立收缴专户,通过收缴专户划转国库。从财政部门的角度来讲,土地出让金收入借助银行的专业服务进行监管,安全性、及时性是可以保障的,尤其是纳入预算管理后,可以安全足额及时缴入国库是财政最为关心的问题,也只有商业银行能够胜任这个工作。从商业银行的角度来看,由于这部分资金要全部缴入国库,在商业银行留存的资金金额几乎没有,而完成非税收入系统和接口的开发收缴银行一般要付出很大的成本,通常而言土地出让金的政府主管部门通常会考虑到商业银行的服务成本,会将支出专户与收缴专户开立在同一家银行。支出专户是实实在在能够给银行带来稳定存款的重要账户。 土地出让金收入的使用范围有特别的规定,包括征地和拆迁补偿支出、土地开发支出、支农支出、城市建设支出以及其他支出。这些支出都会建立相应的专户,通过国库集中支付的方式,从国库中的土地收入专户中转出,对于具体开户的商业银行而言可以形成稳定的大额的负债沉淀。 一般此类账户会开立在获得国库集中支付资格的商业银行,各地各级财政部门通常会通过招投标的方式考察商业银行的网点、技术实力、社会声誉等各种因素最终确定一家或者几家商业银行。一般而言,只有真正有能力的银行才会脱颖而出,这种市场重新洗牌的机会对土地出让金管理的良性循环有很好的促进作用。 2.土地竞买保证金 保证金随着竞买过程的推进,性质逐步演变,具体变化过程可以描述为:履约保证金——定金——出让价款。由于保证金、定金与土地出让价款的账户名称和所有人是不一样的,并且在不同时间转化的金额也是不一样的,在保证资金安全性的前提下,在转化过程中需要银行严格监督资金的流动,土地监管部门需要借助银行的电子银行渠道和对账单等手段有效的监督不同时间的各个账户的情况。 在竞买阶段竞买人保证金账户的金额需要银行冻结,不能由竞买人任意挪用,此时可以建立母虚子实的账户,土地监管部门通过虚账户可以查询到各监管人保证金的金额。在竞买结束时,中标人的保证金竞买保证金相当于成交价款20%的部分,转作受让地块的定金,超出部分只能看作预付款,原有的保证金自动转入土地出让金收入账户,该账户又可以自动设立两个虚账户,分别记录保证金转入定金与预付款的情况。未中标人竞买保证金必须在招标拍卖挂牌活动结束后五个工作日内借助银行系统设置解冻自动退还到中标人的一般结算账户。 这种量体裁衣的多级分层账户管理机制既符合国土资源部的制度规定,又有利于土地监管部门和竞买人监督和查询资金的走向,突显出商业银行金融服务的优势。由于土地竞买保证金不低于土地出让最低价的30%,土地出让最低价不低于当地基准地价的70%,所以土地竞买保证金的金额是基准地价的20%左右,在地价不断上涨的今天土地竞买保证金的金额还是相当可观的,对于商业银行而言,如果在系统内建立多级分层账户管理,实现从保证金、到定金、再到出让价款都在一家商业银行体内循环,不啻为良好的负债来源。 3、房地产项目货币资本金 房地产企业在开发房地产项目时,必须至指定监管银行按规定比例缴存项目自有货币资本金(不得以银票、保函、信用证等冲抵),凭监管银行出具的资金存入证明方可到住建局办理施工许可证。货币资本金占项目工程建设总投资的比例不得低于20%。开发项目实施分期开发的,货币资本金可以分期到位。监管银行对房地产企业缴存的货币资本金实行专户管理,房地产企业需凭房地产开发主管部门出具的《货币资本金使用通知书》到监管银行方可办理用款。货币资本金根据建设进度分阶段使用,按项目工程建设进度用款。房地产开发企业凭房地产开发主管部门出具的解款通知到监管银行办理解款手续。