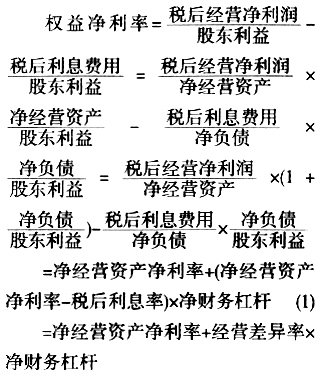

企业通过对本期的财务情况分析同时与上期数据比较,能够了解企业计划的执行与完成情况,充分发挥企业的优势,制定出适合的战略方案和财务计划为企业创造财富,提高股东价值。因此,财务分析对企业而言具有一定的战略意义。本文对管理用财务分析体系进行了改进并用实例说明,为净负债为负数时的财务分析提供可能,并证明了调整后的公式运用于净负债为负数情况时的可行性与实用性,扩大对管理用财务分析体系的应用范围,同时为报表分析人员提供可供参考的分析方法。 一、管理用财务分析体系基本内容 管理用财务分析体系是以传统的财务分析体系(杜邦财务分析体系)为基础,对相关公式进行重新设定而形成的,因此也称为改进的杜邦分析体系。它最大的变动在于将企业活动划分为经营活动和金融活动,将无息的资产(负债)称为经营资产(经营负债),有息的资产(负债)称为金融资产(金融负债),由此将相关的财务会计指标和会计报表进行相应的调整,剔除掉不匹配的相关因素,用新的财务指标从崭新的角度分析企业的财务状况。 其中: 净经营资产=经营资产-经营负债 净负债=金融负债-金融资产 该体系的核心公式为:

管理用财务分析体系中权益净利率有三个驱动因素:净经营资产净利率(又可分解为销售经营净利率和净经营资产周转率)、税后利息率和净财务杠杆或者净经营资产净利率、经营差异率和净财务杠杆。 二、管理用财务分析体系应用中存在的问题 虽然管理用财务分析体系与传统的财务分析体系相比能够更加客观地反映企业真实的经营能力和财务状况,但在某些实际财务分析应用过程中,仍存在局限性。在闫兴民发表的《对管理用财务分析体系的理论及应用分析》中,作者提到的第三点局限性为:“当净负债为负数时,净利息率的计算不合理。改进的财务分析体系用(净利息/净负债)来计算净利息率,在金融负债小于金融资产的情况下,净负债即为负数,这表示公司具有净金融资产。而一般情况下利息费用为正,这样净利息率就成了负数。虽然当经营差异率为正时,仍然可以表示借款从而增加股东收益,但是净负利息率的意义就非常不明确。” 例如,当净负债为负,利息费用为正时,利用原公式计算出的税后利息率(税后利息费用/净负债)为负,从原公式上看,这种情况下经营差异率是净经营资产净利率和税后利息率绝对值的和,原经营差异率是净经营资产净利率和税后利息率绝对值的差,指企业负债筹资用于经营活动获利率扣除净负债利息率后的净收益率,通常情况下经营差异率小于净经营资产净利率,但在这种情况下经营差异率大于净经营资产净利率,该怎样理解。再者,经营差异率乘以负的净财务杠杆得到的杠杆贡献率为负数,虽然仍可以表明企业的财务杠杆没有给其带来收益,而是侵蚀了企业的经营收益,使企业蒙受损失。但是用正的经营差异率乘以负的财务杠杆究竟是何意义难以解释。企业在进行报表分析时,类似这种净负债为负的情况时有发生,而且从给出的分析公式上看无法理解。针对这个疑问,下文将对管理用财务报表分析体系应用中可能遇到的各种情况作一个全面的剖析。对净负债为负时的情况进行分析,同时对公式进行适当调整。 三、管理用财务分析体系的改进建议 针对原公式只能用于净负债为正时的情况,本文提出改进建议:净负债为正时使用原公式进行财务分析,当净负债为负时使用调整后的公式计算分析。以下是对净负债为负数时会遇到的三种情况的公式调整及应用说明。 (一)净负债为负数,利息费用为正数 净负债为负,即本期金融资产大于金融负债,企业实际拥有净金融资产,表明一部分权益资金被公司用于购买金融工具,既然持有该净金融资产占用了企业权益资金,对于企业而言就是丧失了用这部分资金投资于经营活动的收益(这构成了企业投资金融资产的机会成本),同时,被金融资产占用的资本本期没有给企业带来收益,而是损失(其实是金融负债产生的利息大于金融资产产生的收益或金融资产本期产生了损失),两者之和共同构成了企业本期的金融投资的失败率,该失败率乘以权益资本中用于金融资产投资的比例即为本期实际损失率,因此,对原始公式按照该种情况进行调整后为: 权益净利率=净经营资产净利率-(净经营资产净利率+税后损失率)×投资率 (2) 其中:净经营资产净利率+税后损失率(税后利息费用/净金融资产)=金融投资失败率,金融投资失败率×投资率(净金融资产/所有者权益)=实际损失率。 (二)净负债为负数,利息费用为负数,且税后利息率小于净经营资产净利率 净负债为负,企业持有净金融资产,利息费用为负,说明企业净金融资产投资产生了金融净收益,且该净收益小于该投资于净资产的资金用于经营活动获得的收益,企业虽然获得金融投资净收益,但总体而言该收益小于机会成本(放弃的投资于经营活动的收益),所以,这种情况的经营差异率仍为负值,投资于金融资产不能够增加企业价值。原公式应调整为: 权益净利率=净经营资产净利率-(净经营资产净利率-税后投资收益率)×投资率 (3) 其中:净经营资产净利率-税后投资收益率(税后利息费用/净金融资产)=金融投资失败率,金融投资失败率×投资率(净金融资产/所有者权益)=实际损失率。 (三)净负债为负数,利息费用为负数,但税后利息率大于净经营资产净利率 第三种情况与第二种情况类似,不同的是企业用权益资金投资的净金融资产产生的收益率大于经营活动产生的收益率,本期金融资产投资增加了企业正常经营产生的收益,二者差额构成了金融投资的收益率,本期权益净利率由经营活动收益率和金融投资贡献率构成,将原公式进行调整为: 权益净利率=净经营资产净利率+金融投资贡献率=净经营资产净利率+(税后投资收益率-净经营资产净利率)×投资率 (4)