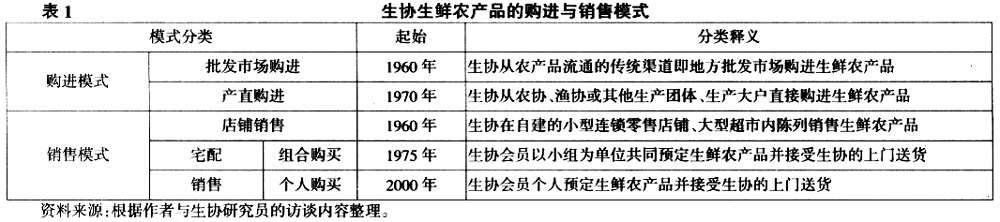

云南省图书馆机构用户,欢迎您!

文章首先对中国农产品质量安全现状进行了简要分析,指出日本生协生鲜农产品供应链的变革对中国大型连锁超市具有一定的借鉴意义。在此基础上,介绍了生协生鲜农产品购进与销售的主要模式,随后通过数据分析,抽象出两种生协生鲜农产品供应链结构,并对两种结构进行了比较研究,指明了“产直购进—宅配销售”这种新型生鲜农产品供应链结构的优势与功能。最后,揭示了生协生鲜农产品供应链的变革中国政府部门和大型连锁超市的启示。

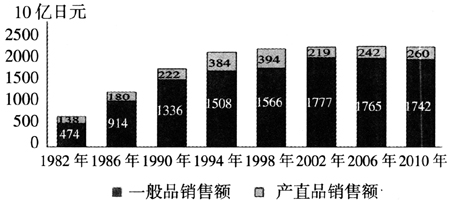

从图1可以看出,生协以产直形式购进的生鲜农产品数额呈先快速上升后剧烈下降又缓慢上升的趋势。其原因是生协的产直模式自创建以来,一直受到消费者的欢迎,但是由于2002年的“化学饲料鸡”事件③使生协的声誉受到重创,消费者忠诚度急速下跌,生协不得不大幅削减产直品种的数量,更为谨慎地管理产直。然而,数据显示,2002年至2010年,生协产直品占食品销售总量的比例从11%上升到13%,可见,生协产直的数额在总体趋势上仍在扩大,即生协从传统的批发市场渠道购进生鲜农产品的模式正向产直模式不断转化。

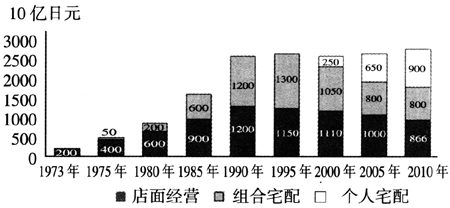

从图1可以看出,生协以产直形式购进的生鲜农产品数额呈先快速上升后剧烈下降又缓慢上升的趋势。其原因是生协的产直模式自创建以来,一直受到消费者的欢迎,但是由于2002年的“化学饲料鸡”事件③使生协的声誉受到重创,消费者忠诚度急速下跌,生协不得不大幅削减产直品种的数量,更为谨慎地管理产直。然而,数据显示,2002年至2010年,生协产直品占食品销售总量的比例从11%上升到13%,可见,生协产直的数额在总体趋势上仍在扩大,即生协从传统的批发市场渠道购进生鲜农产品的模式正向产直模式不断转化。  图1 1982-2010年生协食品销售总额(产直品和一般品)④ 资料来源:1982-2006年数据来源于生协的统计数据,2010年数据来源于作者与生协研究员的访谈内容。 与购进模式的变化趋势相比,生协生鲜农产品销售模式的变化更为明显,如图2所示,从1990年开始,生协的零售店面业务开始萎缩,宅配比例不断提高,到1995年,宅配业务首次超越了店面业务,成为生协的主要业务。而从2000年开始,随着日本一人家庭数量的提高,生协又开发了个人购买业务,受到了消费者的广泛欢迎,至2010年,宅配业务中的个人购买业务已经超越了组合购买业务,成为生协最为重要的利润来源。

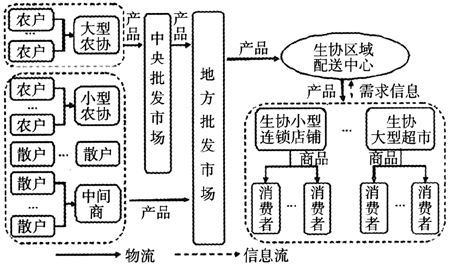

图1 1982-2010年生协食品销售总额(产直品和一般品)④ 资料来源:1982-2006年数据来源于生协的统计数据,2010年数据来源于作者与生协研究员的访谈内容。 与购进模式的变化趋势相比,生协生鲜农产品销售模式的变化更为明显,如图2所示,从1990年开始,生协的零售店面业务开始萎缩,宅配比例不断提高,到1995年,宅配业务首次超越了店面业务,成为生协的主要业务。而从2000年开始,随着日本一人家庭数量的提高,生协又开发了个人购买业务,受到了消费者的广泛欢迎,至2010年,宅配业务中的个人购买业务已经超越了组合购买业务,成为生协最为重要的利润来源。  图2 生协店面经营、组合宅配、个人宅配的销售额变化 资料来源:1973-2005年数据来源于生协的统计数据,2010年数据来源于作者与生协研究员的访谈内容。 二、生协传统与新型生鲜农产品供应链的比较 虽然“批发市场购进—宅配销售”和“产直购进—店面销售”两种供应链结构也同时被生协所采用,但是由上述分析可知,生协的产直购进模式和宅配销售模式的比例都在不断扩大,即生协的生鲜农产品供应链正从传统的“批发市场购进—店面销售”结构不断向“产直购进—宅配销售”结构转变。以生协最具代表性的分支——Coopnet⑤为例,其生鲜农产品购进的产直比例已超过60%,零售业务中宅配比例已超过70%,且这两个比例都在不断上升⑥。可见,“产直购进—宅配销售”必将成为生协生鲜农产品供应链的未来发展方向。因此,本部分将在对传统和新型两种供应链结构进行比较研究的基础上,发现新型供应链结构的特点。 1.传统的“批发市场购进—店面销售”供应链结构 生协“批发市场购进—店面销售”的生鲜农产品供应链结构(如图3所示)也是日本农产品供应链的传统结构,即大型农协将农产品发往中央批发市场,经过中央批发市场集散,发往地方市场。谈判力较弱的小型农协、散户则直接或通过中间商将产品销往地方批发市场。生协统一到地方批发市场购进产品,经由各个地区的区域配送中心分配,将农产品发往店铺。

图2 生协店面经营、组合宅配、个人宅配的销售额变化 资料来源:1973-2005年数据来源于生协的统计数据,2010年数据来源于作者与生协研究员的访谈内容。 二、生协传统与新型生鲜农产品供应链的比较 虽然“批发市场购进—宅配销售”和“产直购进—店面销售”两种供应链结构也同时被生协所采用,但是由上述分析可知,生协的产直购进模式和宅配销售模式的比例都在不断扩大,即生协的生鲜农产品供应链正从传统的“批发市场购进—店面销售”结构不断向“产直购进—宅配销售”结构转变。以生协最具代表性的分支——Coopnet⑤为例,其生鲜农产品购进的产直比例已超过60%,零售业务中宅配比例已超过70%,且这两个比例都在不断上升⑥。可见,“产直购进—宅配销售”必将成为生协生鲜农产品供应链的未来发展方向。因此,本部分将在对传统和新型两种供应链结构进行比较研究的基础上,发现新型供应链结构的特点。 1.传统的“批发市场购进—店面销售”供应链结构 生协“批发市场购进—店面销售”的生鲜农产品供应链结构(如图3所示)也是日本农产品供应链的传统结构,即大型农协将农产品发往中央批发市场,经过中央批发市场集散,发往地方市场。谈判力较弱的小型农协、散户则直接或通过中间商将产品销往地方批发市场。生协统一到地方批发市场购进产品,经由各个地区的区域配送中心分配,将农产品发往店铺。  图3 生协生鲜农产品供应链的传统结构 资料来源:根据作者与生协研究员、东京大学教授的访谈整理。 除消费者协会的身份以外,生协的另一个重要的身份是以食品销售为主的零售企业。生协的零售业务在1985年以前一直以店铺经营为主,随着小型便利店、连锁超市等其他零售业态的不断崛起,生协的店面经营业务正在萎缩。生协已经开始关闭一些不盈利的店铺,目前,生协共有包括小型连锁零售店铺、大型超市在内的600家店铺。 生协生鲜农产品供应链的传统结构存在诸多弊端。首先,一些农产品很可能是从产地运输到中央批发市场,经集散后又回到产地,重复流通造成物流资源的浪费,也会使产品本身产生损耗,提高了产品成本。其次,由传统渠道流通的生鲜农产品无法实现全面的质量安全可追溯,消费者难以对产品以及销售这些产品的生协产生信赖。第三,生协的店面经营业务已经不能在日益激烈的零售业竞争中保有优势,实体店铺的运营成本降低了产品销售的利润空间,制约了生协整体竞争力的提升。

图3 生协生鲜农产品供应链的传统结构 资料来源:根据作者与生协研究员、东京大学教授的访谈整理。 除消费者协会的身份以外,生协的另一个重要的身份是以食品销售为主的零售企业。生协的零售业务在1985年以前一直以店铺经营为主,随着小型便利店、连锁超市等其他零售业态的不断崛起,生协的店面经营业务正在萎缩。生协已经开始关闭一些不盈利的店铺,目前,生协共有包括小型连锁零售店铺、大型超市在内的600家店铺。 生协生鲜农产品供应链的传统结构存在诸多弊端。首先,一些农产品很可能是从产地运输到中央批发市场,经集散后又回到产地,重复流通造成物流资源的浪费,也会使产品本身产生损耗,提高了产品成本。其次,由传统渠道流通的生鲜农产品无法实现全面的质量安全可追溯,消费者难以对产品以及销售这些产品的生协产生信赖。第三,生协的店面经营业务已经不能在日益激烈的零售业竞争中保有优势,实体店铺的运营成本降低了产品销售的利润空间,制约了生协整体竞争力的提升。