云南省图书馆机构用户,欢迎您!

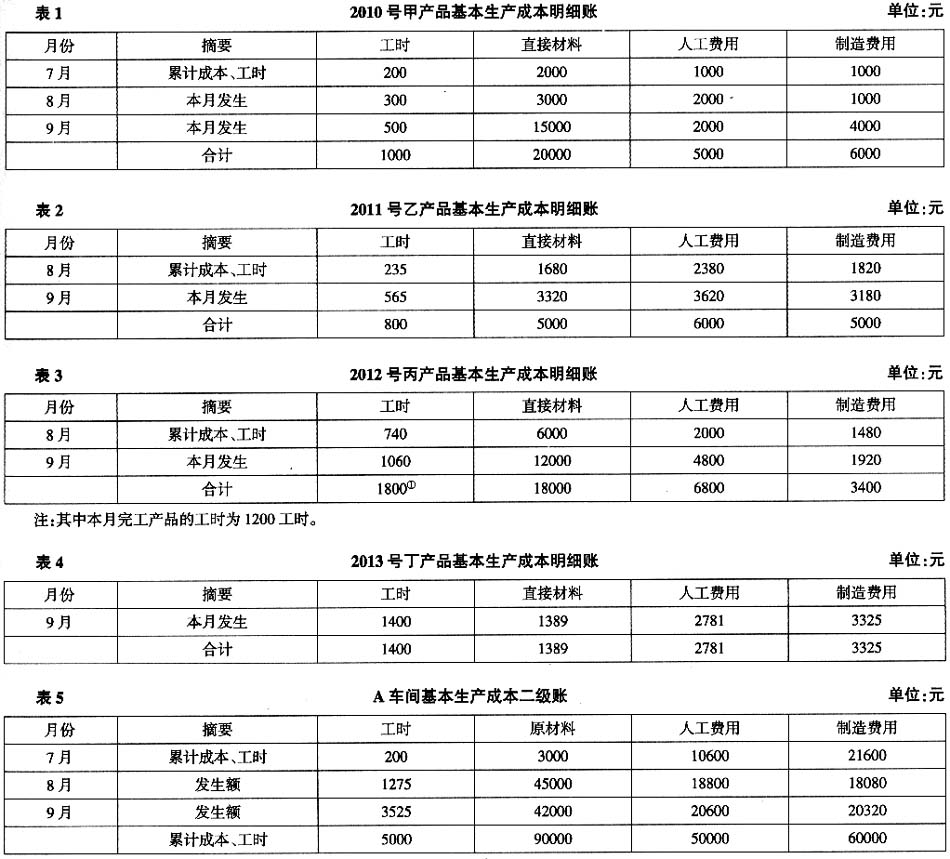

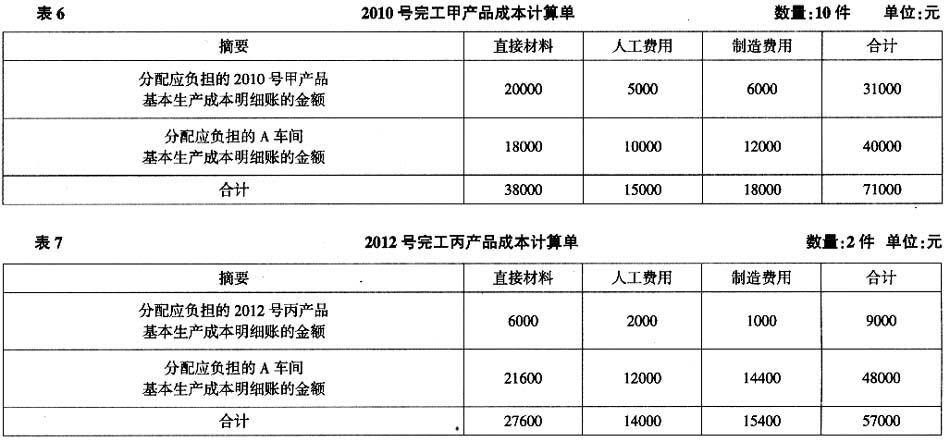

二、简化分批法会计处理举例 1.有关成本会计资料 某工业企业A车间小批生产多种产品,由于产品批数多,为了简化成本计算工作,采用简化的分批法。 (1)该企业9月份的产品批号有: 2010号:甲产品10件,7月投产,本月完工。 2011号:乙产品8件,8月投产,尚未完工。 2012号:丙产品10件,8月投产,本月完工2件。 2013号:丁产品6件,9月投产,尚未完工。 (2)各个成本明细账的简要情况如表1~表5。 (3)各批次产品的原材料在生产开始后均匀投入,即平均投料程度为50%;在产品的完工程度为60%。二级账各个成本项目均按照累计工时总额作为分配标准。 2.会计处理 (1)会计处理总体原则分析。由于本月A车间仅有2010号甲产品和2012号丙产品有完工产品,根据以上总结的简化分批法的会计处理要点可知,需要对这两个批次的产品计算完工产品成本,即分配其完工产品应该负担的各项生产费用(包括其专有明细账上归集的直接计入费用和二级账上归集的间接计入费用);而对于2011号乙产品和2013号丁产品,则由于全部尚未完工,其生产费用仍然暂时挂在各自的专有明细账和二级账中,待有完工产品的月份再进行会计处理。 (2)2010号甲产品完工产品成本计算与核算。对于7月份投产的10件2010号甲产品,本月全部完工,因此,完工产品一方面得负担2010号甲产品基本生产成本明细账中归集的全部生产费用(包括直接材料、直接人工和制造费用);另一方面完工产品还得负担A车间基本生产成本二级账中的10件完工产品(总共投产34件)以生产工时为分配标准的间接计入费用(包括直接材料、直接人工和制造费用)。由此可见,该10件完工的2010号甲产品应负担的生产费用共计有6项,计算过程如下: 应分配的2010号甲产品基本生产成本明细账中的直接材料费用=20000元; 应分配的2010号甲产品基本生产成本明细账中的直接人工费用=5000元;

二、简化分批法会计处理举例 1.有关成本会计资料 某工业企业A车间小批生产多种产品,由于产品批数多,为了简化成本计算工作,采用简化的分批法。 (1)该企业9月份的产品批号有: 2010号:甲产品10件,7月投产,本月完工。 2011号:乙产品8件,8月投产,尚未完工。 2012号:丙产品10件,8月投产,本月完工2件。 2013号:丁产品6件,9月投产,尚未完工。 (2)各个成本明细账的简要情况如表1~表5。 (3)各批次产品的原材料在生产开始后均匀投入,即平均投料程度为50%;在产品的完工程度为60%。二级账各个成本项目均按照累计工时总额作为分配标准。 2.会计处理 (1)会计处理总体原则分析。由于本月A车间仅有2010号甲产品和2012号丙产品有完工产品,根据以上总结的简化分批法的会计处理要点可知,需要对这两个批次的产品计算完工产品成本,即分配其完工产品应该负担的各项生产费用(包括其专有明细账上归集的直接计入费用和二级账上归集的间接计入费用);而对于2011号乙产品和2013号丁产品,则由于全部尚未完工,其生产费用仍然暂时挂在各自的专有明细账和二级账中,待有完工产品的月份再进行会计处理。 (2)2010号甲产品完工产品成本计算与核算。对于7月份投产的10件2010号甲产品,本月全部完工,因此,完工产品一方面得负担2010号甲产品基本生产成本明细账中归集的全部生产费用(包括直接材料、直接人工和制造费用);另一方面完工产品还得负担A车间基本生产成本二级账中的10件完工产品(总共投产34件)以生产工时为分配标准的间接计入费用(包括直接材料、直接人工和制造费用)。由此可见,该10件完工的2010号甲产品应负担的生产费用共计有6项,计算过程如下: 应分配的2010号甲产品基本生产成本明细账中的直接材料费用=20000元; 应分配的2010号甲产品基本生产成本明细账中的直接人工费用=5000元;