云南省图书馆机构用户,欢迎您!

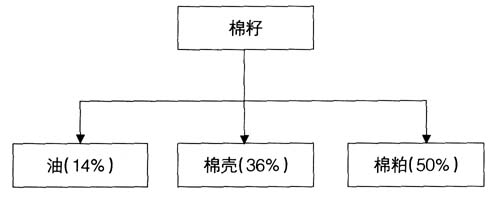

从表1可以看出:(1)公司存货由年初的9亿元大幅度上升至年末的13亿元,增加幅度达33.14%,这进一步使得年末公司存货占总资产比重达57.5%。其中,公司年度财务报告解释为“本期原材料储备及库存商品增加,重点是油脂行业产品惜售引致产成品库存增加等因素所致”。(2)较之年初而言,公司年末短期借款增加1.8亿元,增长率为26.27%,流动负债总额增加2.89亿元,增长率为23.99%。由此可见,公司短期借款和流动负债增加幅度快,公司流动性压力增大。(3)公司流动负债占总负债的比重由年初的95.11%升至年末的97.37%。这表明,公司负债中流动负债占据主体,加之短期借款巨大,公司短期偿债压力很大。这一点从公司短期偿债能力指标窥见一斑。 基于上述财务数据,结合该公司季节性生产的特点,笔者认为:鉴于该公司存货采购资金主要来源于银行短期借款,然而公司“油脂行业产品惜售引致产成品库存增加”,这引致公司货币资金持有量急剧减少(公司货币资金由年初的3亿多元下降为年末的2亿多元),公司短期偿债压力急剧加大。在当前紧缩的货币政策下,如果公司不能及时出售存货回笼资金,公司将面临严重的短期偿债压力,甚至可能导致公司陷入现金断流的危机。 二、案例分析——存货积压原因透视 前文已经阐述了案例公司存在大量的存货积压及其可能导致公司现金断流的危害。那么,到底是什么原因导致公司存货大量积压?在调研时,笔者分别听取了公司不同层面的观点。其中,公司下属公司管理层将其原因归结为产品市场价格下跌导致的成本倒挂;公司财务部则认为,下属公司销售人员没有及时把握销售时机,错失了最佳销售时机;公司高管则认为,公司财务人员观念固执,会计核算方法固化,是公司存货大量积压的直接帮凶。由此可见,公司不同层面的人对公司存货积压的问题存在着不同的看法。那么原因究竟在哪?通过深入细致的调研,笔者认为,公司存货大量积压不是单一因素决定的,而是由于公司各个层面的因素积累在一起引发的结果。下面就导致公司存货积压的主要原因逐一进行分析。 (一)存货管理理念滞后,存货风险管理意识严重不足 调研过程中,笔者明显感觉到公司的存货管理存在着诸多不当行为,如公司存货盘存制度不合理,存货盘存时过于关注存货数量,疏忽存货质量。然而,更为重要的是公司管理层尤其是下属公司缺乏存货管理的风险意识。 从决策的角度来看,公司是否出售存货主要取决于存货积压可能带来的预期收益和成本的权衡。其中,收益主要来自存货价格上涨,而成本包括显性成本(如存储费用,工资和保管费等)和隐形机会成本(如价格持续下跌,购置存货而借款的财务利息,自有资金的话则资金再投资收益等)。然而,该公司管理层决策存货是否出售时主要在市场价格和产品成本之间的权衡,并一厢情愿地认为存货价格存在上涨的可能。然而,他们却忽视了存货积压可能导致的各种成本,尤其是各种隐性成本。从调研中了解到,该公司存货的采购资金主要来自银行短期借款,假定公司存货有1/2是由短期借款提供的资金,则短期借款为6.5亿元。在短期借款月利率为1%的情况下,仅存货部分的短期借款利息为650万元/月,这势必成为公司一项沉重的财务负担。加之公司存货迟迟难以变现,在我国日益紧缩的宏观经济背景下,公司面临的财务风险日益增加,现金断流的风险不可忽视。 (二)存货成本核算方法 就公司高层管理者的观点而言,公司存货大量积压的根源在于公司财务部门守旧的会计核算方法。事实果真如此吗? 该公司的主要经营业务为食用油的生产。该公司在投入主要原料进行产品生产时,将产生食用油和两种副产品。各产品的重量如图1所示。

从表1可以看出:(1)公司存货由年初的9亿元大幅度上升至年末的13亿元,增加幅度达33.14%,这进一步使得年末公司存货占总资产比重达57.5%。其中,公司年度财务报告解释为“本期原材料储备及库存商品增加,重点是油脂行业产品惜售引致产成品库存增加等因素所致”。(2)较之年初而言,公司年末短期借款增加1.8亿元,增长率为26.27%,流动负债总额增加2.89亿元,增长率为23.99%。由此可见,公司短期借款和流动负债增加幅度快,公司流动性压力增大。(3)公司流动负债占总负债的比重由年初的95.11%升至年末的97.37%。这表明,公司负债中流动负债占据主体,加之短期借款巨大,公司短期偿债压力很大。这一点从公司短期偿债能力指标窥见一斑。 基于上述财务数据,结合该公司季节性生产的特点,笔者认为:鉴于该公司存货采购资金主要来源于银行短期借款,然而公司“油脂行业产品惜售引致产成品库存增加”,这引致公司货币资金持有量急剧减少(公司货币资金由年初的3亿多元下降为年末的2亿多元),公司短期偿债压力急剧加大。在当前紧缩的货币政策下,如果公司不能及时出售存货回笼资金,公司将面临严重的短期偿债压力,甚至可能导致公司陷入现金断流的危机。 二、案例分析——存货积压原因透视 前文已经阐述了案例公司存在大量的存货积压及其可能导致公司现金断流的危害。那么,到底是什么原因导致公司存货大量积压?在调研时,笔者分别听取了公司不同层面的观点。其中,公司下属公司管理层将其原因归结为产品市场价格下跌导致的成本倒挂;公司财务部则认为,下属公司销售人员没有及时把握销售时机,错失了最佳销售时机;公司高管则认为,公司财务人员观念固执,会计核算方法固化,是公司存货大量积压的直接帮凶。由此可见,公司不同层面的人对公司存货积压的问题存在着不同的看法。那么原因究竟在哪?通过深入细致的调研,笔者认为,公司存货大量积压不是单一因素决定的,而是由于公司各个层面的因素积累在一起引发的结果。下面就导致公司存货积压的主要原因逐一进行分析。 (一)存货管理理念滞后,存货风险管理意识严重不足 调研过程中,笔者明显感觉到公司的存货管理存在着诸多不当行为,如公司存货盘存制度不合理,存货盘存时过于关注存货数量,疏忽存货质量。然而,更为重要的是公司管理层尤其是下属公司缺乏存货管理的风险意识。 从决策的角度来看,公司是否出售存货主要取决于存货积压可能带来的预期收益和成本的权衡。其中,收益主要来自存货价格上涨,而成本包括显性成本(如存储费用,工资和保管费等)和隐形机会成本(如价格持续下跌,购置存货而借款的财务利息,自有资金的话则资金再投资收益等)。然而,该公司管理层决策存货是否出售时主要在市场价格和产品成本之间的权衡,并一厢情愿地认为存货价格存在上涨的可能。然而,他们却忽视了存货积压可能导致的各种成本,尤其是各种隐性成本。从调研中了解到,该公司存货的采购资金主要来自银行短期借款,假定公司存货有1/2是由短期借款提供的资金,则短期借款为6.5亿元。在短期借款月利率为1%的情况下,仅存货部分的短期借款利息为650万元/月,这势必成为公司一项沉重的财务负担。加之公司存货迟迟难以变现,在我国日益紧缩的宏观经济背景下,公司面临的财务风险日益增加,现金断流的风险不可忽视。 (二)存货成本核算方法 就公司高层管理者的观点而言,公司存货大量积压的根源在于公司财务部门守旧的会计核算方法。事实果真如此吗? 该公司的主要经营业务为食用油的生产。该公司在投入主要原料进行产品生产时,将产生食用油和两种副产品。各产品的重量如图1所示。  图 1 当公司采取重量法来分摊各产品成本时,则油以及两种副产品应分摊成本比率分别为14%、36%、50%。显然,在此方法下,两种联产品分摊的成本比重相对较高,而主要产品油分摊成本相对较低。一旦公司改为售价法来分摊成本产品时,则公司产品油分摊的成本将增加,而副联产品成本相对下降。这样一来,在市场价格一定的情况下,至少会使得公司联产品更容易达到销售条件,进而实现如下效用:一是缓解公司存货大量积压导致的存货霉烂变质的风险;①二是可以部分回笼资金,缓解公司资金压力,降低公司财务利息支出;三是公司经营风险将降低。采取售价法时,联产品能够达到销售条件,进而公司库存存赁只为公司的油。于是,公司经营风险将集中在主要产品油的市场价格波动上。在主要产品的保质期较长、公司油制品存储条件良好的情况下,以此产品“搏”市场是有利可图的!

图 1 当公司采取重量法来分摊各产品成本时,则油以及两种副产品应分摊成本比率分别为14%、36%、50%。显然,在此方法下,两种联产品分摊的成本比重相对较高,而主要产品油分摊成本相对较低。一旦公司改为售价法来分摊成本产品时,则公司产品油分摊的成本将增加,而副联产品成本相对下降。这样一来,在市场价格一定的情况下,至少会使得公司联产品更容易达到销售条件,进而实现如下效用:一是缓解公司存货大量积压导致的存货霉烂变质的风险;①二是可以部分回笼资金,缓解公司资金压力,降低公司财务利息支出;三是公司经营风险将降低。采取售价法时,联产品能够达到销售条件,进而公司库存存赁只为公司的油。于是,公司经营风险将集中在主要产品油的市场价格波动上。在主要产品的保质期较长、公司油制品存储条件良好的情况下,以此产品“搏”市场是有利可图的!