云南省图书馆机构用户,欢迎您!

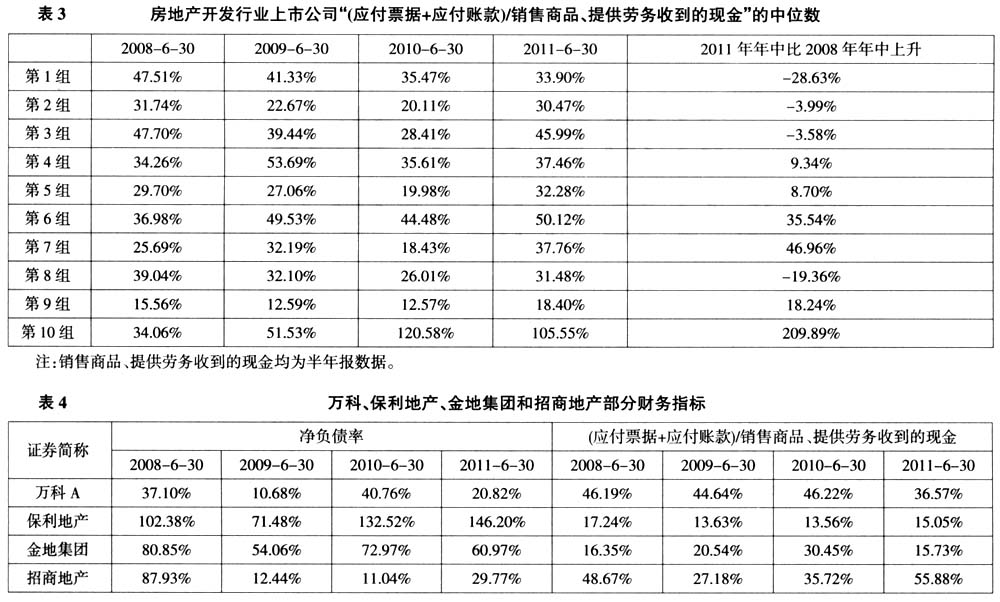

以保利地产(600048)为例,这家公司的作风相对激进,净负债率逐年上升(见表1)。但是,我们很难因此判断保利地产的资金压力巨大。在银行业压缩房地产贷款的情况下,保利地产的银行借款仍能大幅增长,而且新增借款绝大部分为长期借款(见表2),这表明其融资能力极为强大。这样的企业,比起无法获得银行借款等有息负债的中小房地产商来说,资金压力要小得多,尽管其净负债率指标看上去有些吓人。 二、笔者建议 笔者认为,“(应付票据+应付账款)/销售商品、提供劳务收到的现金”是一个比资产负债率和净负债率更能准确反映房地产开发企业资金压力的财务指标。 可以将房地产开发企业的负债分为四类:有息负债、预收账款、应付票据和应付账款、其他负债。指标中采用应付票据+应付账款作为分子,是因为它们比总负债或流动负债等指标对企业的资金紧张程度更加敏感。近来,各地限购政策的实施以及银根的收紧将抑制房地产开发企业预收账款和有息负债的增长,也就是说,企业经营活动和筹资活动现金流入减缓。在这种情况下,企业很有可能推迟向供应商付款,从而造成应付票据和应付账款的上升。 指标中采用销售商品、提供劳务收到的现金作为分母,是因为它比营业收入能更准确、更及时地反映企业的经营规模,可以更直观地衡量在不依靠融资活动的情况下,完全凭借企业自身的销售支付应付票据和应付账款的能力。以万科为例,2011年上半年实现销售面积565.5万平方米,销售金额656.5亿元,同比分别增长了76.7%和78.6%。然而由于开发项目竣工在全年分布的不均匀(竣工集中于4季度),上半年结算量有限,万科的营业收入只增长了19.2%。预计随着4季度项目陆续竣工并转入结算,全年结算量同比增幅将明显高于上半年。 截至2011年11月末,A股市场房地产开发行业(申万Ⅲ级行业标准)共有136家上市公司,剔除数据不全及异常者后,笔者将剩下的120家公司依经营规模从大到小分为10组,计算出其“(应付票据+应付账款)/销售商品、提供劳务收到的现金”指标的中位数,具体见表3。房地产市场在2008年曾有过一次调整。从表3中可以发现,经营规模较大的企业2011年中期应付账款和应付票据相对其规模而言较2008年中期有所降低,而中小企业则有所上升。 另外,每组企业2011年6月30日“(应付票据+应付账款)/销售商品、提供劳务收到的现金”这一指标的最大值分别为:第1组67.29%、第2组81.76%、第3组85.61%、第4组117.30%、第5组123.38%、第6组149.99%、第7组244.04%、第8组153.06%、第9组171.37%、第10组22 374.30%,中小企业的困境一目了然。需要说明的是,在表3中,使用中位数而不是平均数来分析各组企业,是因为平均数更易受极端数的影响。 与2008年不同的是,在2011年房地产开发商降价潮中,部分中小开发商也参与了进来。对于像万科这样的上市公司,由于坚持快速周转的经营策略,在市场不好的情况下降价出售产品是很自然的事情,而那些没有清晰的发展战略的中小开发商降价恐怕更多的是出于资金压力。“(应付票据+应付账款)/销售商品、提供劳务收到的现金”这一指标清楚地揭示了中小企业与大企业相比有着更大的资金压力,而部分企业该指标大于100%,意味着销售半年收到的款项尚不足以支付现有应付款,其窘态可想而知。

以保利地产(600048)为例,这家公司的作风相对激进,净负债率逐年上升(见表1)。但是,我们很难因此判断保利地产的资金压力巨大。在银行业压缩房地产贷款的情况下,保利地产的银行借款仍能大幅增长,而且新增借款绝大部分为长期借款(见表2),这表明其融资能力极为强大。这样的企业,比起无法获得银行借款等有息负债的中小房地产商来说,资金压力要小得多,尽管其净负债率指标看上去有些吓人。 二、笔者建议 笔者认为,“(应付票据+应付账款)/销售商品、提供劳务收到的现金”是一个比资产负债率和净负债率更能准确反映房地产开发企业资金压力的财务指标。 可以将房地产开发企业的负债分为四类:有息负债、预收账款、应付票据和应付账款、其他负债。指标中采用应付票据+应付账款作为分子,是因为它们比总负债或流动负债等指标对企业的资金紧张程度更加敏感。近来,各地限购政策的实施以及银根的收紧将抑制房地产开发企业预收账款和有息负债的增长,也就是说,企业经营活动和筹资活动现金流入减缓。在这种情况下,企业很有可能推迟向供应商付款,从而造成应付票据和应付账款的上升。 指标中采用销售商品、提供劳务收到的现金作为分母,是因为它比营业收入能更准确、更及时地反映企业的经营规模,可以更直观地衡量在不依靠融资活动的情况下,完全凭借企业自身的销售支付应付票据和应付账款的能力。以万科为例,2011年上半年实现销售面积565.5万平方米,销售金额656.5亿元,同比分别增长了76.7%和78.6%。然而由于开发项目竣工在全年分布的不均匀(竣工集中于4季度),上半年结算量有限,万科的营业收入只增长了19.2%。预计随着4季度项目陆续竣工并转入结算,全年结算量同比增幅将明显高于上半年。 截至2011年11月末,A股市场房地产开发行业(申万Ⅲ级行业标准)共有136家上市公司,剔除数据不全及异常者后,笔者将剩下的120家公司依经营规模从大到小分为10组,计算出其“(应付票据+应付账款)/销售商品、提供劳务收到的现金”指标的中位数,具体见表3。房地产市场在2008年曾有过一次调整。从表3中可以发现,经营规模较大的企业2011年中期应付账款和应付票据相对其规模而言较2008年中期有所降低,而中小企业则有所上升。 另外,每组企业2011年6月30日“(应付票据+应付账款)/销售商品、提供劳务收到的现金”这一指标的最大值分别为:第1组67.29%、第2组81.76%、第3组85.61%、第4组117.30%、第5组123.38%、第6组149.99%、第7组244.04%、第8组153.06%、第9组171.37%、第10组22 374.30%,中小企业的困境一目了然。需要说明的是,在表3中,使用中位数而不是平均数来分析各组企业,是因为平均数更易受极端数的影响。 与2008年不同的是,在2011年房地产开发商降价潮中,部分中小开发商也参与了进来。对于像万科这样的上市公司,由于坚持快速周转的经营策略,在市场不好的情况下降价出售产品是很自然的事情,而那些没有清晰的发展战略的中小开发商降价恐怕更多的是出于资金压力。“(应付票据+应付账款)/销售商品、提供劳务收到的现金”这一指标清楚地揭示了中小企业与大企业相比有着更大的资金压力,而部分企业该指标大于100%,意味着销售半年收到的款项尚不足以支付现有应付款,其窘态可想而知。