云南省图书馆机构用户,欢迎您!

(2)租赁付款额。租赁付款额=各期租金数额×折现率=1 000 000×1%×(P/A,8,6%)=100 000×6.21=621 000(元)。 (3)或有租金。如表2所示。

(2)租赁付款额。租赁付款额=各期租金数额×折现率=1 000 000×1%×(P/A,8,6%)=100 000×6.21=621 000(元)。 (3)或有租金。如表2所示。  借:使用权资产718 537.00 贷:或有租金97 537.00 租赁付款额621 000.00 2.第一年年末。各期摊销费用采用直线法进行确认,将增加(减少)的或有租金确认费用增加(减少)。假设以后各年的实际收入是11 000 000元,超出上述承租人预计的第1年收入1 000 000元。12月31日公司支付租赁款(不考虑其他影响因素)。 借:摊销费用(直线法)89 817.13 贷:使用权资产89 817.13 同时: 借:额外费用10 000 贷:现金10 000 3.后续计量。根据修正意见,租赁期开始后,承租人将以摊余成本计量租赁负债,并采用实际利率确认利息费用。对于使用权资产提供了两种计量方法,即以摊余成本或者公允价值计量。选择以摊余成本计量使用权资产的承租人将按照《IAS 38——无形资产》在租赁期或资产使用寿命(两者中较短的期间)内对资产进行系统地摊销。选择以公允价值计量的,承租人应按照《IAS 36——资产减值》在每一报告日对使用权资产进行减值评估。以下就租赁负债和使用权资产的计量进行核算,由于租赁负债涉及摊销成本法,因此在计量使用权资产时采用公允价值,显示出两种不同的核算方法。 (1)摊余成本法计量租赁负债。如表3所示。

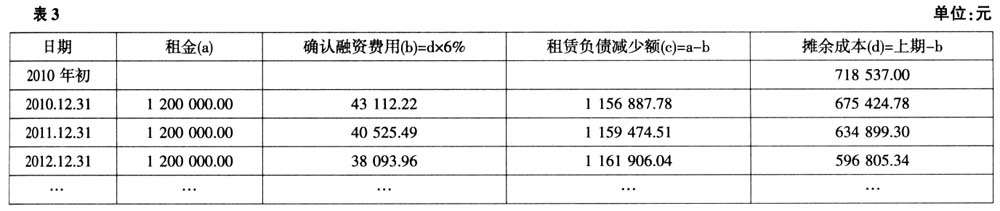

借:使用权资产718 537.00 贷:或有租金97 537.00 租赁付款额621 000.00 2.第一年年末。各期摊销费用采用直线法进行确认,将增加(减少)的或有租金确认费用增加(减少)。假设以后各年的实际收入是11 000 000元,超出上述承租人预计的第1年收入1 000 000元。12月31日公司支付租赁款(不考虑其他影响因素)。 借:摊销费用(直线法)89 817.13 贷:使用权资产89 817.13 同时: 借:额外费用10 000 贷:现金10 000 3.后续计量。根据修正意见,租赁期开始后,承租人将以摊余成本计量租赁负债,并采用实际利率确认利息费用。对于使用权资产提供了两种计量方法,即以摊余成本或者公允价值计量。选择以摊余成本计量使用权资产的承租人将按照《IAS 38——无形资产》在租赁期或资产使用寿命(两者中较短的期间)内对资产进行系统地摊销。选择以公允价值计量的,承租人应按照《IAS 36——资产减值》在每一报告日对使用权资产进行减值评估。以下就租赁负债和使用权资产的计量进行核算,由于租赁负债涉及摊销成本法,因此在计量使用权资产时采用公允价值,显示出两种不同的核算方法。 (1)摊余成本法计量租赁负债。如表3所示。  借:租赁负债43 112.22 利息费用1 156 887.78 贷:现金1 200 000.00

借:租赁负债43 112.22 利息费用1 156 887.78 贷:现金1 200 000.00