云南省图书馆机构用户,欢迎您!

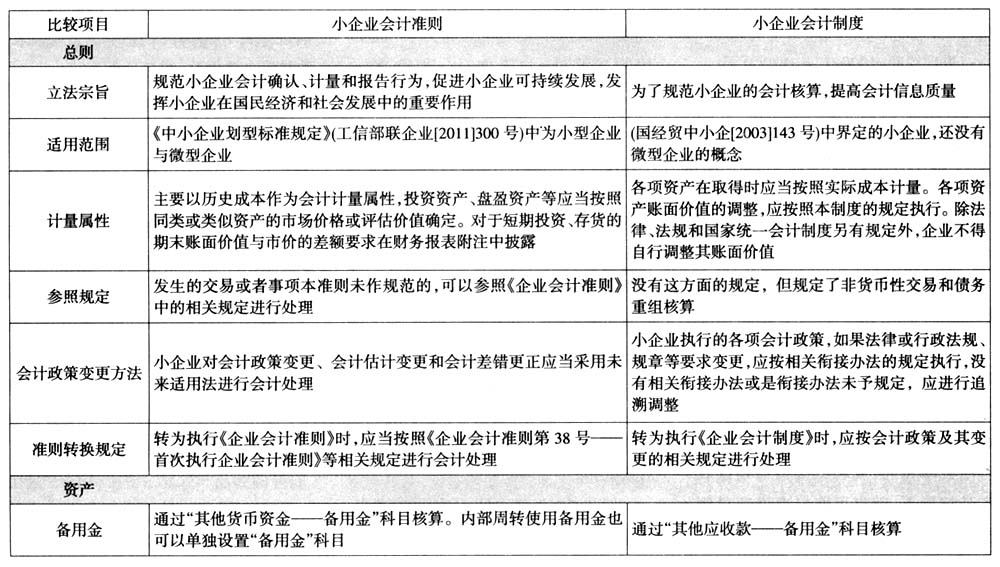

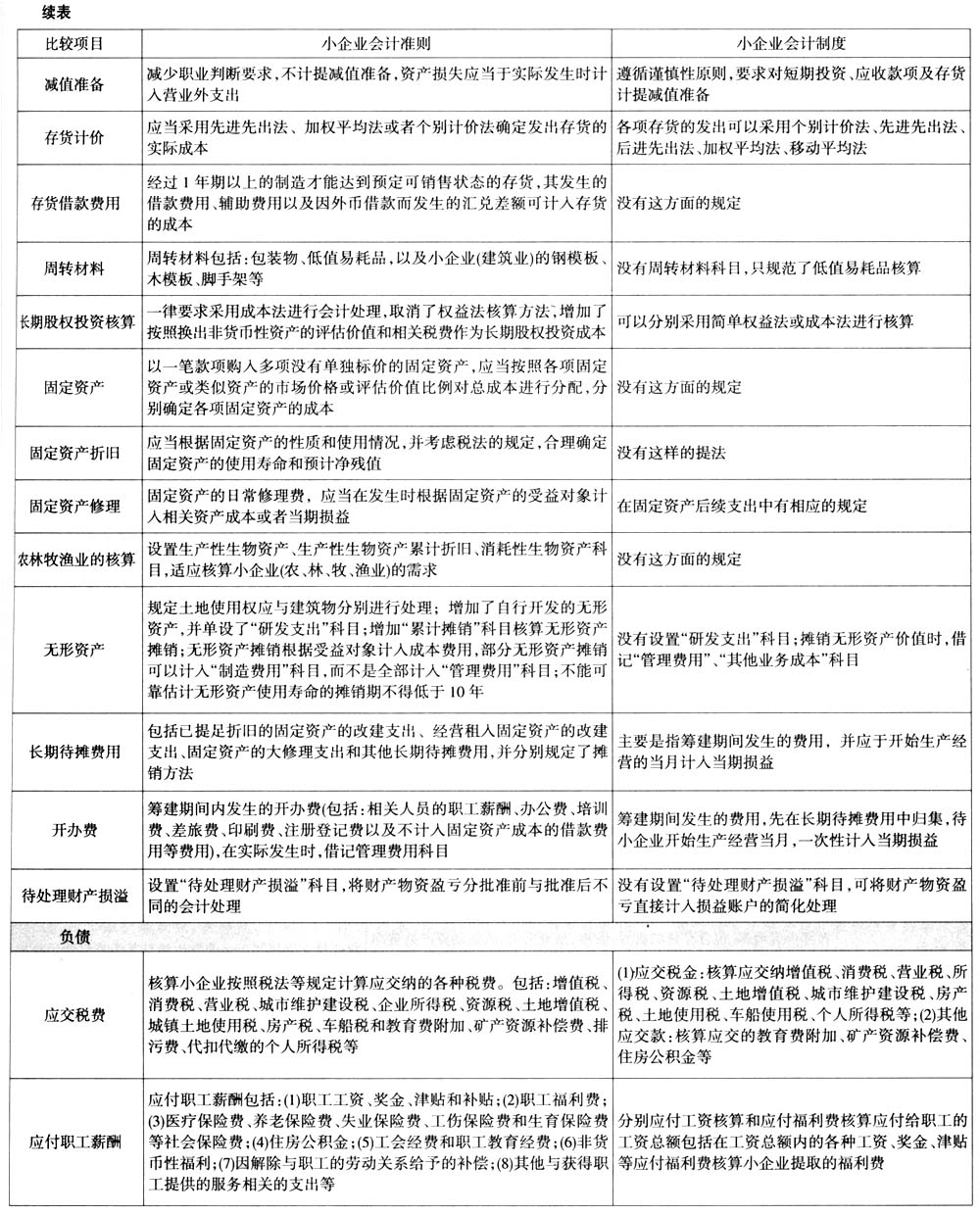

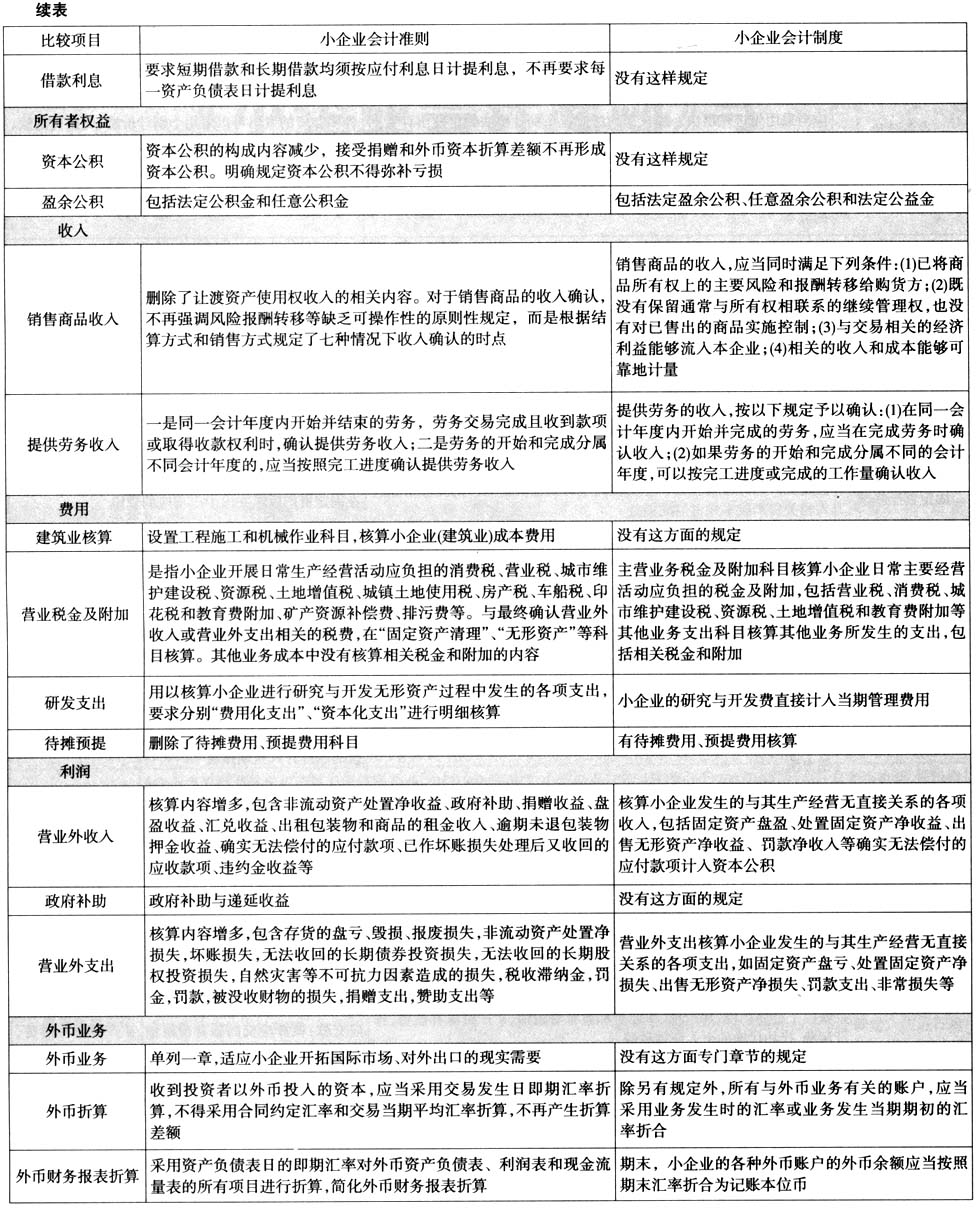

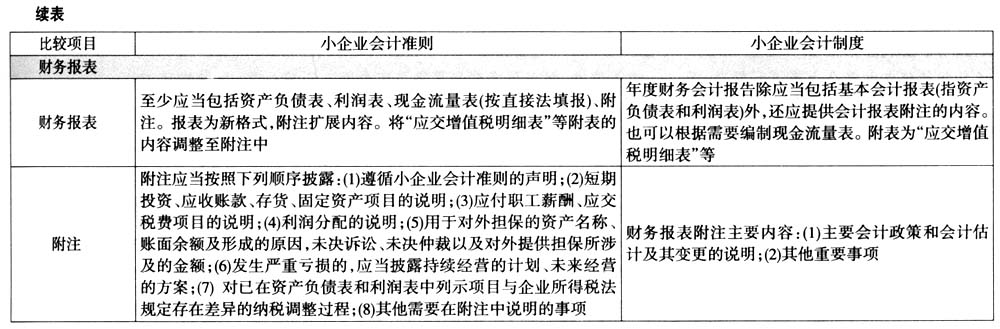

纵观《小企业会计准则》服务于税务和银行等外部使用者的意图随处可见,这不仅表现在着眼于会计与税法的尽量协调,降低了小企业的纳税成本,还要求提供的财务报表能更简洁明了地反映小企业的财务状况、经营成果和现金流量,从而有便于税务和银行读懂报表。 例如,小企业应当在“营业税金及附加”科目内,集中核算小企业应负担的各种税费,包括消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等,只有与最终确认营业外收入或营业外支出相关的税费,才在“固定资产清理”、“无形资产”等科目核算,至于其他业务成本中没有核算相关税金和附加的内容。 又如,小企业在利润表“营业税金及附加”项目下分项列示了有关消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税、教育费附加、矿产资源补偿费、排污费的信息;在“销售费用”项目下分项列示了商品维修费、广告费和业务宣传费的信息;在“管理费用”项目下分项列示了开办费、业务招待费、研究费用的信息等,以便于税务分析与纳税调整。同时,小企业还应当在附注中对应交税费项目予以说明,对已在资产负债表和利润表中列示项目与企业所得税法规定存在差异的纳税调整过程予以说明。 《小企业会计准则》在资产负债表的“存货”项目下分项列示了原材料、在产品、库存商品、周转材料的信息;在利润表“营业外支出”项目下分项列示了坏账损失、无法收回的长期债券投资损失、无法收回的长期股权投资损失、自然灾害等不可抗力因素造成的损失、税收滞纳金的信息; 在附注中要求重点披露短期投资、应收账款、存货、固定资产、应付职工薪酬、应交税费、利润分配项目及其说明,用于对外担保的资产名称、账面余额及形成的原因,未决诉讼、未决仲裁以及对外提供担保所涉及的金额,发生严重亏损的,还应当披露持续经营的计划、未来经营的方案等事项,以便于引起银行等债权人的关注。 《小企业会计准则》丰富和扩展了附注内容,既简洁明了,又令税务和银行关注。附注内容的变化不仅是会计标准改革的一个趋势,也适应税务和银行阅读报表方便的需求。 值得注意的是,除了会计科目的增减变动或更名以外,即使《小企业会计准则》和《小企业会计制度》中名称保持不变的会计科目,对其核算内容有的也发生了较大的变化,如营业外收入的内容有较大的调整,将原计入资本公积的政府补助、捐赠收益、确实无法支付的应付账款计入营业外收入;将原计入财务费用的汇兑收益计入营业外收入;将原调整坏账准备的已作坏账损失处理后又收回的应收款项计入营业外收入;将原冲减所得税的所得税退税以及未予规范的其他所有退税(不含出口退税)计入营业外收入。又如营业外支出的内容有所扩大,将原计入管理费用的坏账损失、原未规范的无法收回的长期债券投资损失和无法收回的长期股权投资损失、捐赠支出和赞助支出均计入营业外支出等(乔元芳,2011)。 综上所述,《小企业会计准则》在遵循《企业会计准则——基本准则》的大前提下,在借鉴《中小主体国际财务报告准则》简化处理的核心理念基础上,对小企业的会计确认、计量和报告进行了简化处理,减少了会计人员职业判断的内容与空间,更适合于小型企业和微型企业的会计核算。《小企业会计准则》不愧是一部为我国小企业“量身定做”的企业会计标准。

纵观《小企业会计准则》服务于税务和银行等外部使用者的意图随处可见,这不仅表现在着眼于会计与税法的尽量协调,降低了小企业的纳税成本,还要求提供的财务报表能更简洁明了地反映小企业的财务状况、经营成果和现金流量,从而有便于税务和银行读懂报表。 例如,小企业应当在“营业税金及附加”科目内,集中核算小企业应负担的各种税费,包括消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税和教育费附加、矿产资源补偿费、排污费等,只有与最终确认营业外收入或营业外支出相关的税费,才在“固定资产清理”、“无形资产”等科目核算,至于其他业务成本中没有核算相关税金和附加的内容。 又如,小企业在利润表“营业税金及附加”项目下分项列示了有关消费税、营业税、城市维护建设税、资源税、土地增值税、城镇土地使用税、房产税、车船税、印花税、教育费附加、矿产资源补偿费、排污费的信息;在“销售费用”项目下分项列示了商品维修费、广告费和业务宣传费的信息;在“管理费用”项目下分项列示了开办费、业务招待费、研究费用的信息等,以便于税务分析与纳税调整。同时,小企业还应当在附注中对应交税费项目予以说明,对已在资产负债表和利润表中列示项目与企业所得税法规定存在差异的纳税调整过程予以说明。 《小企业会计准则》在资产负债表的“存货”项目下分项列示了原材料、在产品、库存商品、周转材料的信息;在利润表“营业外支出”项目下分项列示了坏账损失、无法收回的长期债券投资损失、无法收回的长期股权投资损失、自然灾害等不可抗力因素造成的损失、税收滞纳金的信息; 在附注中要求重点披露短期投资、应收账款、存货、固定资产、应付职工薪酬、应交税费、利润分配项目及其说明,用于对外担保的资产名称、账面余额及形成的原因,未决诉讼、未决仲裁以及对外提供担保所涉及的金额,发生严重亏损的,还应当披露持续经营的计划、未来经营的方案等事项,以便于引起银行等债权人的关注。 《小企业会计准则》丰富和扩展了附注内容,既简洁明了,又令税务和银行关注。附注内容的变化不仅是会计标准改革的一个趋势,也适应税务和银行阅读报表方便的需求。 值得注意的是,除了会计科目的增减变动或更名以外,即使《小企业会计准则》和《小企业会计制度》中名称保持不变的会计科目,对其核算内容有的也发生了较大的变化,如营业外收入的内容有较大的调整,将原计入资本公积的政府补助、捐赠收益、确实无法支付的应付账款计入营业外收入;将原计入财务费用的汇兑收益计入营业外收入;将原调整坏账准备的已作坏账损失处理后又收回的应收款项计入营业外收入;将原冲减所得税的所得税退税以及未予规范的其他所有退税(不含出口退税)计入营业外收入。又如营业外支出的内容有所扩大,将原计入管理费用的坏账损失、原未规范的无法收回的长期债券投资损失和无法收回的长期股权投资损失、捐赠支出和赞助支出均计入营业外支出等(乔元芳,2011)。 综上所述,《小企业会计准则》在遵循《企业会计准则——基本准则》的大前提下,在借鉴《中小主体国际财务报告准则》简化处理的核心理念基础上,对小企业的会计确认、计量和报告进行了简化处理,减少了会计人员职业判断的内容与空间,更适合于小型企业和微型企业的会计核算。《小企业会计准则》不愧是一部为我国小企业“量身定做”的企业会计标准。