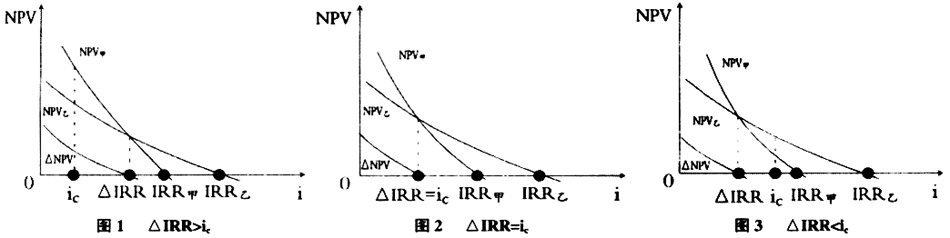

项目投资决策,也称(对内)长期投资决策或资本预算决策,从决策的类型来看,可分为单一项目采纳与否的决策、互斥项目选优决策、独立项目组合决策。从决策的方法来看,一般分为静态评价指标和动态评价指标。从定量分析的角度看,单一项目采纳与否的决策、独立项目组合决策用静态评价指标和动态评价指标进行决策,已经得到很好解决。 对于互斥项目选优决策,目前却莫衷一是,难以理清头绪,本文通过对互斥项目决策规划的现状、存在的问题进行研究,从而给出互斥项目的决策规则。 一、现行的互斥项目决策指标 互斥项目决策是指对多个相互排斥、不能同时并存的项目,在每个项目已具备财务可行性的前提下,比较各个项目的优劣,利用评价指标从中选出一个最优项目的过程。关于互斥项目决策标准,无论是在实践上还是在理论上,都没有切实可行的一致标准,主要有以下三种观点:一是只注重投资效果,其标准是净现值大者为优,理由是企业的经营目标是获取尽可能多的净收益,而不是尽可能高的收益率;二是只注重投资效率,其标准是收益率大者为优,理由是在资源稀缺的当今世界,为避免资源浪费,只有投资收益率最高的方案才是可接受的方案;三是将投资效果与投资效率综合起来考虑,但均是理论上应该怎样而没有能用于实际且切实可行的方法。正因如此,对同一互斥方案选优,不同决策者可能会做出截然相反的决策结果。 理论上,运用静态评价指标和动态评价指标对互斥项目进行决策时,如果静态评价指标和动态评价指标发生矛盾,以动态评价指标为准,已经形成共识。从动态评价指标来看,人们普遍提到的指标主要有:净现值(NPV)、净现值率(NPVR)、现值指数(pI)、内部收益率(IRR)、年均净现值(UAV)或年均成本(UAC),此外,还有差量净现值(△NPV)、差量内部收益率(△IRR)。上述动态评价指标可以分为以下两类: 1.反映投资效果的指标:净现值(NPV)、年均净现值(UAV)或年均成本(UAC)、差量净现值(△NPV)、差量内部收益率(△IRR)。 可以证明,净现值(NPV)和差量净现值(△NPV)、差量内部收益率(△IRR)的评价结果总是一致的,即彼此相互等价,其本质是净现值最大。由于年均净现值(UAV)就是动态的平均一年净现值,因此,反映投资效果的最主要指标就是净现值(NPV)。 2.反映投资效率的指标:净现值率(NPVR)、现值指数(PI)、内部收益率(IRR)。由于NPVR、PI受折现率大小的影响,而IRR是反映投资项目的预期收益率,不受折现率的影响,其作用要大于其他投资效率指标,因此,反映投资效率的最主要指标就是内部收益率(IRR)。 目前,从管理会计、财务管理教科书和有关论文来看,几乎无一例外地以投资效果作为互斥项目选优的标准,即以NPV、ΔNPV、ΔIRR、UAV或UAC作为主要评价指标,即只注重投资的效果,而不注重投资的效率。虽然也使用投资效率指标IRR、NPVR、PI,但是,一旦与投资效果指标发生矛盾,均以投资效果指标为准,甚至认为净现值(NPV)指标没有明显缺陷,并且将净现值(NPV)与内部收益率(IRR)进行比较后得出结论:内部收益率(IRR)有时会出现错误,而净现值(NPV)总是正确的。 二、互斥项目决策存在的问题 1.缺乏理性 (1)用净现值(NPV)指标否定内部收益率(IRR)指标。由于决策者以投资效果大小作为决策标准,即以净现值大的项目为最优项目,无一例外地均假设有甲、乙两个互斥项目,甲项目的原始投资大于乙项目的原始投资,其净现值、内部收益率、差量内部收益率如下页图1、图2、图3。 当△IRR>

(

为基准收益率)时,由图1,当然选择净现值大的项目甲,而不选择内部收益率大的项目乙;同样,当△IRR<

时,由图3,当然选择净现值大、内部收益率也大的项目乙。

但由此就说净现值法总是正确的,净现值法较内部收益率法好,未免有失偏颇,这并非内部收益率法不如净现值法好,而是立场使然。如果以投资效率作为决策标准,即以内部收益率大的项目为最优项目,则不管基准收益率是多少,都选择内部收益率大的项目乙,当△IRR>

时,由图1,选择净现值小的项目乙,而不选择净现值大的项目甲,如果项目甲是靠浪费大量资源来取得较大的净现值,选择净现值小的乙项目显然是正确的,此时应该说内部收益率法优于净现值法。因此,不能用净现值(NPV)指标否定内部收益率(IRR)指标,有时会出现矛盾,仅仅是因为两种评价标准出发点不同,一个是看效果,一个是看效率,并无优劣之分。