云南省图书馆机构用户,欢迎您!

本文介绍了连云港港口公司按照国家有关内部控制规范及指引的要求,以财务控制、投资控制、业务控制、薪酬控制为主要管理手段,借助现代信息平台,将内部控制从“自主管理”转向“系统控制”的经验做法。

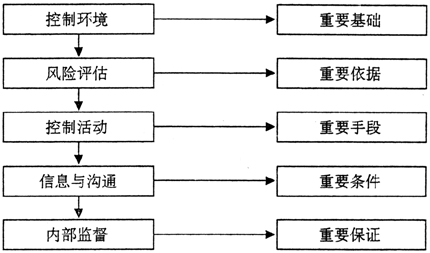

图1 内部控制要素相互关系

图1 内部控制要素相互关系  图2 控制活动构成 本文主要介绍连云港港口公司(以下简称公司)按照国家有关内部控制规范及指引的要求,根据公司实际情况,以财务控制、投资控制、业务控制、薪酬控制为主要管理手段,借助现代信息平台,将内部控制从“自主管理”转向“系统控制”,更有利于公司在市场竞争中降低成本、规避风险、实现利益最大化。 一、业务控制框架 (一)管控手段 1.连云港港口公司主要控制活动包含三个层次:公司层面、分公司层面以及基本生产作业面。控制活动目前主要建立于职责结构、业务结构和组织结构模式的基础上。基于重要性原则,公司结合实际情况,主要通过投资、财务、业务、薪酬四大系统管理为管控手段,对公司所属各分公司进行公司层面的内部控制;加入风险评估程序,在实施投资、财务和业务管控时,及时进行风险评估,同时各分公司在具体业务过程中,也可通过风险评估及时向公司管理平台报告风险规避和降低等情况;加入监督检查程序,分别对公司层面的投资、财务和业务控制,公司层面及分公司层面的风险评估、分公司及基层单位执行层面实施监督检查,并将检查结果直接反馈至公司内部控制管理平台。 2.公司建立的相关控制程序,主要包括:交易授权控制、责任分工控制、凭证与记录控制、资产接触与记录使用控制、独立稽查控制、电子信息系统控制等。 交易授权控制:明确了授权批准的范围、权限、程序、责任等相关内容,公司内部的各级管理层必须在授权范围内行使相应的职权,经办人员也必须在授权范围内办理业务。公司在交易授权上区分交易的不同性质采用两种层次的授权,即一般授权和特别授权。 责任分工控制:合理设置分工,科学划分职责权限,贯彻不相容职务相分离及每一个人工作能自动检查另一个人或更多人工作的原则,形成相互制衡机制。不相容的职务主要包括:授权批准与业务经办、业务经办与会计记录、会计记录与财产保管、业务经办与业务稽核、授权批准与监督检查等。 凭证与记录控制:合理制定了凭证流转程序,经营人员在执行交易时能及时编制有关凭证,编妥的凭证及早送交会计部门以便记录,已登账凭证依序归档。各种交易必须作相关记录。 资产接触与记录使用控制:公司严格限制未经授权的人员对财产的直接接触,防止各种实物资产被盗、毁损和流失。采取定期盘点、财产记录、账实核对、财产保险等措施,以使各种财产安全完整。

图2 控制活动构成 本文主要介绍连云港港口公司(以下简称公司)按照国家有关内部控制规范及指引的要求,根据公司实际情况,以财务控制、投资控制、业务控制、薪酬控制为主要管理手段,借助现代信息平台,将内部控制从“自主管理”转向“系统控制”,更有利于公司在市场竞争中降低成本、规避风险、实现利益最大化。 一、业务控制框架 (一)管控手段 1.连云港港口公司主要控制活动包含三个层次:公司层面、分公司层面以及基本生产作业面。控制活动目前主要建立于职责结构、业务结构和组织结构模式的基础上。基于重要性原则,公司结合实际情况,主要通过投资、财务、业务、薪酬四大系统管理为管控手段,对公司所属各分公司进行公司层面的内部控制;加入风险评估程序,在实施投资、财务和业务管控时,及时进行风险评估,同时各分公司在具体业务过程中,也可通过风险评估及时向公司管理平台报告风险规避和降低等情况;加入监督检查程序,分别对公司层面的投资、财务和业务控制,公司层面及分公司层面的风险评估、分公司及基层单位执行层面实施监督检查,并将检查结果直接反馈至公司内部控制管理平台。 2.公司建立的相关控制程序,主要包括:交易授权控制、责任分工控制、凭证与记录控制、资产接触与记录使用控制、独立稽查控制、电子信息系统控制等。 交易授权控制:明确了授权批准的范围、权限、程序、责任等相关内容,公司内部的各级管理层必须在授权范围内行使相应的职权,经办人员也必须在授权范围内办理业务。公司在交易授权上区分交易的不同性质采用两种层次的授权,即一般授权和特别授权。 责任分工控制:合理设置分工,科学划分职责权限,贯彻不相容职务相分离及每一个人工作能自动检查另一个人或更多人工作的原则,形成相互制衡机制。不相容的职务主要包括:授权批准与业务经办、业务经办与会计记录、会计记录与财产保管、业务经办与业务稽核、授权批准与监督检查等。 凭证与记录控制:合理制定了凭证流转程序,经营人员在执行交易时能及时编制有关凭证,编妥的凭证及早送交会计部门以便记录,已登账凭证依序归档。各种交易必须作相关记录。 资产接触与记录使用控制:公司严格限制未经授权的人员对财产的直接接触,防止各种实物资产被盗、毁损和流失。采取定期盘点、财产记录、账实核对、财产保险等措施,以使各种财产安全完整。  图3 内部控制框架图 (二)管理信息系统 管理信息系统是公司实行内部控制活动的重要组成部分和辅助手段。 1.开发决策支持系统,为公司决策层提供图形化、报表化的分析数据,能够对未来的公司业务发展、客户需求发展、市场发展作出预测。系统把企业各类资源信息集中后,按照决策需要进行分析处理,形成直观、易懂的信息资料,为管理层决策提供帮助。 2.规范并优化企业内部各部门、各办事机构的业务流程,再造业务规范,对重点业务实行全面质量监控。管理信息系统通过科学化管理,使企业内部的业务流程得以全面梳理,业务操作系统化、规范化。在此基础上,企业还可以有精力对重点业务实行全面的质量监控,做到全面覆盖与重点监控并重。 3.明确公司内部各部门岗位职责,杜绝互相推诿现象。管理信息系统把企业各类资源合理整合,避免了各部门业务边界的盲点和重叠,工作效率显著提高。 4.整合管理信息系统,围绕着公司生产经营,将公司各业务部门的信息子系统包括财务系统、业务系统、设备系统、物资系统、工资系统、调度系统等进行整合,各子系统相互能够提供所需数据,在提高工作效率同时达到相互制约的效果。

图3 内部控制框架图 (二)管理信息系统 管理信息系统是公司实行内部控制活动的重要组成部分和辅助手段。 1.开发决策支持系统,为公司决策层提供图形化、报表化的分析数据,能够对未来的公司业务发展、客户需求发展、市场发展作出预测。系统把企业各类资源信息集中后,按照决策需要进行分析处理,形成直观、易懂的信息资料,为管理层决策提供帮助。 2.规范并优化企业内部各部门、各办事机构的业务流程,再造业务规范,对重点业务实行全面质量监控。管理信息系统通过科学化管理,使企业内部的业务流程得以全面梳理,业务操作系统化、规范化。在此基础上,企业还可以有精力对重点业务实行全面的质量监控,做到全面覆盖与重点监控并重。 3.明确公司内部各部门岗位职责,杜绝互相推诿现象。管理信息系统把企业各类资源合理整合,避免了各部门业务边界的盲点和重叠,工作效率显著提高。 4.整合管理信息系统,围绕着公司生产经营,将公司各业务部门的信息子系统包括财务系统、业务系统、设备系统、物资系统、工资系统、调度系统等进行整合,各子系统相互能够提供所需数据,在提高工作效率同时达到相互制约的效果。