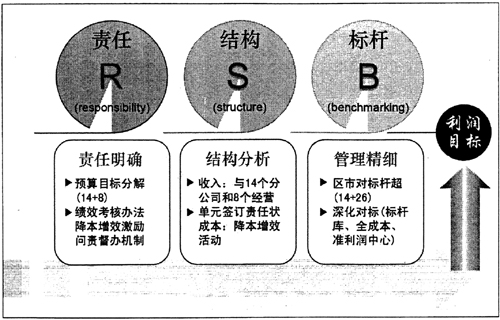

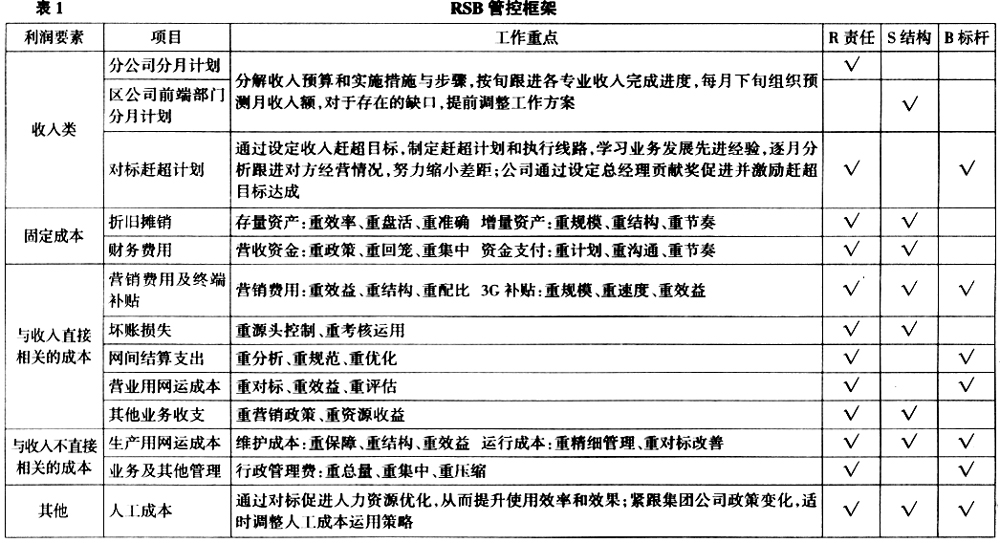

我国目前的内部控制规范体系为企业提供了原则性要求和框架指引,而不同的企业因其所处行业、市场环境、经营规模以及在战略、文化观念上的差异,其内部控制管理往往有着不同的实施深度。如何将内控管理转换为管理效益,是最能体现经营管理智慧、事关企业成败和可持续发展的关键。为此,笔者结合所在国有大型上市公司多年来内控建设历程以及参与公司管理变革的切身经历,以中国联合网络通信有限公司广西分公司(以下简称广西联通)为例,阐述如何通过创新和优化目标管理、授权管理、系统管理和闭环管理等管理方法,将内控建设渗透到经营管理行为中,进而促进企业效益和效率的提升。 一、目标管理:构建RSB管理体系,促进经营目标达成 企业内部控制管理很重要的一个环节是对经营预算目标的管理,广西联通通过构建以RSB(责任-结构-标杆)为纽带的利润保障体系(如图所示),确保了利润预算目标的实现及绩效水平的不断提高。 1.工作思路 建立以责任单位为成本核算基础的财务管理体系,深化标杆管理,完善以“责任-结构-标杆”三位一体的RSB管控模式,以“提速、增效、降本”为主线,以有效用户发展为收入增长的关键点,以水电、代维、房租、结算、佣金、管理费、渠道补贴等为节支控制的关键点,通过目标责任分解、前后台支撑保障、强化台账管理、完善业会核对流程、建立问责质询制度等管理措施,加强目标管控力度。 2.主要做法 收入目标分解“横向到边,纵向到底”,并建立前后台联动保障机制;成本目标控制上针对不同成本资源的投放目标和节奏,区别管理重心和特点,创建完整而明确的RSB管控框架。以下将公司各项利润要素按RSB理念和管控要求整理成表,重在说明RSB在不同项目上的管理匹配及工作重点(见表1)。 从表1可见,公司针对不同的控制项目,其工作重点和管理匹配有所不同,比如对于与收入直接相关的营销费用,应着力于“效益、结构、配比”方面,因其在广西联通成本结构中所占比重较大,对其效益性的关注列为首位并明确相应的责任管控单位(R),而其下设的诸如广告宣传费、渠道补贴、代理佣金等各细项的结构分配(S)也尤为关键,且由于与收入相关性密切,在与兄弟省对标(B)中显而易见,因此营销费用“RSB”三度俱全;再如,行政管理费属于后台管理所耗费的成本项目,集中高效、厉行节约是其管控主题,采用总量控制下分配至各使用单位(R),并形成内部的循环、实时对标机制(B),将更有利于其管控目标的达成。 在RSB管理思路的导航下,公司上下着力夯实ERP系统、全成本财务评价体系、准利润中心核算、报账平台优化等专项工作的基础管理;落实标杆库管理、业务台账建设等精细管理;倡导BCS系统建设、对标赶超激励、核心流程再造、完善绩效考核体系等创新管理,扎实推进各项运营管理工作,真正实现向管理要效益。

RSB利润保障体系图

二、授权管理:完善分级授权,确保高效可控 按照企业内部控制规范要求,企业必须建立授权批准体系,明确各职能部门授权批准范围、权限、程序、责任等,单位内部的各级管理层必须在授权范围内行使相应职权,经办人员也必须在授权范围内办理经济业务,保证企业权责分明、科学管理。 授权体系的科学性、合理性将在很大程度上影响管理和运营的效率和效果,建立科学合理的授权管理体系对完善企业治理结构、降低经营风险和提高工作效率具有重要意义。 广西联通按公司经济业务事项的三个阶段(事前审批、合同签订和对外支付)分别制订授权审批流程,内容包括审批权限、审批流程、审批责任、凭据要求。以“有效控制、责权对应、审批从严、执行从简”为原则搭建授权体系,梳理完善各类经济、非经济事项授权流程,明确界定区、市两级分公司及区公司各部门的责权,建立完善授权体系并设置了管理禁区和监督机构,做到授权明确、清晰、唯一、可监督,实现各单位的高效运作。 1.权限设置方法 为能在可控的范围内实现权限的合理划分,公司将过去一个完整年度的业务事项进行分类统计:无金额的,按重要性进行排序;有金额的,按金额排序,从大到小来确定工作量。经过综合考虑,在公司年度预算范围内的事项,将占总业务量10%左右、金额或重要性最大的业务提交给公司总经理审批或公司领导班子集体审批;占总业务量60%左右、金额或重要性较大的业务,由公司领导班子根据职责分工审批;占业务总量30%左右、金额或者重要性较小的事项,由部门中层审批。而超过预算范围的事项,无论金额大小,都要经过预算管理委员会的审议。