云南省图书馆机构用户,欢迎您!

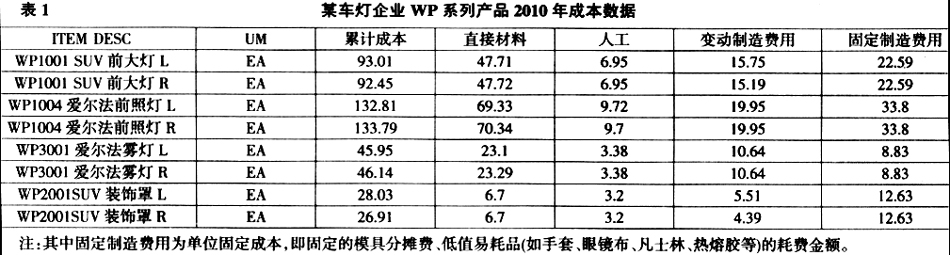

一、车灯行业成本企画的必要性 (一)车灯行业成本管理现状分析 成本管理一直是企业日常经营管理的一项中心工作,在企业生产经营实践中起着相当重要的作用。传统的成本管理模式面向的是企业内部,是一种技术支配型的管理模式,即依据企业内部生产条件确定标准成本,反映的是一套技术标准,很少考虑企业外部市场、顾客需求和同业竞争等外部生产环境,也并不重视外界因素对本企业相对竞争地位的影响,被视为缺乏外向性、动向性。目前的成本管理方法是一种基于单一会计信息的价值模型,以这种模型为核心的管理已经不能适应正在迈向21世纪的全球化经济的需要。为了提高我国企业成本管理水平,首先要从分析我国长期以来形成的成本管理模式的弊端入手。下面以某车灯企业WP系列产品2010年成本数据为例说明车灯行业的成本管理现状。 1.成本管理缺乏市场观念 如表1所示,该车灯企业的成本管理是按照成本习性划分和核算产品成本。不可否认,成本是一个企业生产经营效率的综合体现,是企业内部投入和产出的对比关系,低成本意味着以较少的资源投入提供更多的产品和服务,但这未必就是有效的成本管理。按照成本习性划分和核算产品成本,通过提高产量可以降低单位产品分担的固定成本,产量越高,单位产品成本就越低,在保证销售量的情况下,利润也就越高。但这种传统的成本控制方法的弊端之一就是开始太晚而结束又太早。具体说来,一般都是从材料采购开始,产品销售之前结束,材料采购之前的成本与产品销售之后的成本控制没有充分考虑。其实就是缺乏市场观念。 2.成本管理理论和内容僵化 由表1可看出,该车灯企业关注的是生产过程中的成本管理,忽视供应过程和销售过程的成本管理;只注意投产后的成本管理,忽视投产前产品设计以及生产要素合理组织的成本管理。这样的成本管理容易造成事中、事后成本管理的盲目性。在成本的具体核算中,只注重财务成本核算,缺少管理成本核算;注重生产成本的核算,而忽视产品设计过程中的成本以及销售成本的核算。如此核算方法过于片面,失去了数据的意义,如此僵化的成本管理无法带来预期的成本管理效果。其实就是缺乏市场观念。 3.成本信息严重扭曲 在过去高度劳动密集型企业里,对核算所作的这种简单假定(即以直接人工小时数或产量为依据来分配间接费用),通常不会严重扭曲产品成本。但在现代化的制造环境下,直接人工成本比例大大下降,制造费用所占比例大幅度上升,如上表所示该车灯企业的制造费用占总成本的40%左右,在此情形下再使用传统的成本计算方法会产生不合理现象:一是用在产品成本中占有比重越来越小的直接人工成本去分配占有比重越来越大的制造费用;二是分配越来越多与工时不相关的作业费用;三是忽略不同批量产品实际耗费的差异。使用传统成本核算法将导致产品成本信息的严重扭曲,使企业错误地选择产品经营方向。 4.成本核算不实 企业将成本分为产品成本(包括直接材料、直接工资、其他直接支出和制造费用)和期间成本(包括直接计入当期损益的管理费用、财务费用和销售费用)两部分,由于产品成本中的制造费用要通过配比(通常产品所耗工时在总工时中的比例)分摊计入产品成本,但此项费用往往又受各种因素影响,产生较大的人为偏差,导致成本核算偏差大,不能有效地指导企业经营。 (二)启用成本企画管理的现实意义 随着全球性竞争的加剧,企业经营环境日益艰难。企业的利润空间越来越小,众多企业只有通过进行有效的成本管理才能得以生存。从20世纪90年代开始,世界的制造业正在向中国加快转移,中国加工制造业占GDP的比重越来越大。作为“世界工厂”的中国由于企业成本管理手法落后,生产产品的成本过高,使得企业在国际竞争中处于非常不利的地位。为了在国际市场中占有一席之位,国内很多企业认识到必须要从消费者市场入手,生产低价格、优性能、高质量的产品才能使企业可持续发展。因此,很多国内企业开始引入成本企画,借此来修炼自身的“内功”,提高成本管理水平。 管理思想是灵魂,管理组织是保证,管理方法和管理手段是条件。成本企画作为日本企业独自开发的管理会计手法,在降低产品成本、缩短研发时间、提高产品质量等方面效果显著,作为成本管理模式之一被世界各国企业学习和借鉴。面对新的竞争环境,成本内容进行科学的、合理的细分,拓宽原有成本管理的思维,将视野向前向后延伸到产品市场的各个方面,共同推动成本管理向现代化方向迈进有着极其重要的现实意义。

一、车灯行业成本企画的必要性 (一)车灯行业成本管理现状分析 成本管理一直是企业日常经营管理的一项中心工作,在企业生产经营实践中起着相当重要的作用。传统的成本管理模式面向的是企业内部,是一种技术支配型的管理模式,即依据企业内部生产条件确定标准成本,反映的是一套技术标准,很少考虑企业外部市场、顾客需求和同业竞争等外部生产环境,也并不重视外界因素对本企业相对竞争地位的影响,被视为缺乏外向性、动向性。目前的成本管理方法是一种基于单一会计信息的价值模型,以这种模型为核心的管理已经不能适应正在迈向21世纪的全球化经济的需要。为了提高我国企业成本管理水平,首先要从分析我国长期以来形成的成本管理模式的弊端入手。下面以某车灯企业WP系列产品2010年成本数据为例说明车灯行业的成本管理现状。 1.成本管理缺乏市场观念 如表1所示,该车灯企业的成本管理是按照成本习性划分和核算产品成本。不可否认,成本是一个企业生产经营效率的综合体现,是企业内部投入和产出的对比关系,低成本意味着以较少的资源投入提供更多的产品和服务,但这未必就是有效的成本管理。按照成本习性划分和核算产品成本,通过提高产量可以降低单位产品分担的固定成本,产量越高,单位产品成本就越低,在保证销售量的情况下,利润也就越高。但这种传统的成本控制方法的弊端之一就是开始太晚而结束又太早。具体说来,一般都是从材料采购开始,产品销售之前结束,材料采购之前的成本与产品销售之后的成本控制没有充分考虑。其实就是缺乏市场观念。 2.成本管理理论和内容僵化 由表1可看出,该车灯企业关注的是生产过程中的成本管理,忽视供应过程和销售过程的成本管理;只注意投产后的成本管理,忽视投产前产品设计以及生产要素合理组织的成本管理。这样的成本管理容易造成事中、事后成本管理的盲目性。在成本的具体核算中,只注重财务成本核算,缺少管理成本核算;注重生产成本的核算,而忽视产品设计过程中的成本以及销售成本的核算。如此核算方法过于片面,失去了数据的意义,如此僵化的成本管理无法带来预期的成本管理效果。其实就是缺乏市场观念。 3.成本信息严重扭曲 在过去高度劳动密集型企业里,对核算所作的这种简单假定(即以直接人工小时数或产量为依据来分配间接费用),通常不会严重扭曲产品成本。但在现代化的制造环境下,直接人工成本比例大大下降,制造费用所占比例大幅度上升,如上表所示该车灯企业的制造费用占总成本的40%左右,在此情形下再使用传统的成本计算方法会产生不合理现象:一是用在产品成本中占有比重越来越小的直接人工成本去分配占有比重越来越大的制造费用;二是分配越来越多与工时不相关的作业费用;三是忽略不同批量产品实际耗费的差异。使用传统成本核算法将导致产品成本信息的严重扭曲,使企业错误地选择产品经营方向。 4.成本核算不实 企业将成本分为产品成本(包括直接材料、直接工资、其他直接支出和制造费用)和期间成本(包括直接计入当期损益的管理费用、财务费用和销售费用)两部分,由于产品成本中的制造费用要通过配比(通常产品所耗工时在总工时中的比例)分摊计入产品成本,但此项费用往往又受各种因素影响,产生较大的人为偏差,导致成本核算偏差大,不能有效地指导企业经营。 (二)启用成本企画管理的现实意义 随着全球性竞争的加剧,企业经营环境日益艰难。企业的利润空间越来越小,众多企业只有通过进行有效的成本管理才能得以生存。从20世纪90年代开始,世界的制造业正在向中国加快转移,中国加工制造业占GDP的比重越来越大。作为“世界工厂”的中国由于企业成本管理手法落后,生产产品的成本过高,使得企业在国际竞争中处于非常不利的地位。为了在国际市场中占有一席之位,国内很多企业认识到必须要从消费者市场入手,生产低价格、优性能、高质量的产品才能使企业可持续发展。因此,很多国内企业开始引入成本企画,借此来修炼自身的“内功”,提高成本管理水平。 管理思想是灵魂,管理组织是保证,管理方法和管理手段是条件。成本企画作为日本企业独自开发的管理会计手法,在降低产品成本、缩短研发时间、提高产品质量等方面效果显著,作为成本管理模式之一被世界各国企业学习和借鉴。面对新的竞争环境,成本内容进行科学的、合理的细分,拓宽原有成本管理的思维,将视野向前向后延伸到产品市场的各个方面,共同推动成本管理向现代化方向迈进有着极其重要的现实意义。