云南省图书馆机构用户,欢迎您!

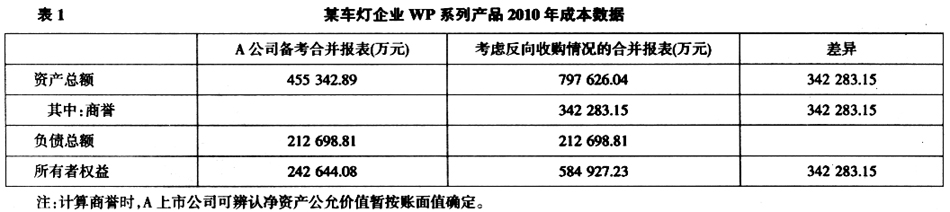

甲公司承诺并保证,本次重大资产重组完成后,乙公司取得对A上市公司的实际控制地位,甲公司以及甲公司的一致行动人不得以任何形式取得A上市公司第一大股东地位或达到对A上市公司的实际控制,否则应当无条件采取包括减持股份并优先转让股份给乙公司在内的一切必要的措施和手段予以消除,直至乙公司取得对A上市公司实际控制地位,并且甲公司应当对乙公司因此造成的一切损失承担连带赔偿责任,并依法承担相应的法律责任。 A上市公司管理层和会计师认为,本次重组完成后,乙公司将成为A上市公司的第一大股东并取得对A上市公司的实际控制权,因此,如果A上市公司按照企业会计准则的要求对构成业务的反向收购进行会计处理,即对于形成非同一控制下企业合并的企业合并成本与取得的上市公司可辨认净资产公允价值份额的差额,应当确认为商誉或是计入当期损益,则A上市公司重组完成后需要在合并财务报表上确认商誉。如果确认该项商誉,则本次重组完成后,A上市公司的合并财务报表所反映的会计信息将不能真实反映A上市公司的实际财务状况和经营业绩,从而不利于保护上市公司和广大投资者的利益。因此,A上市公司编制的备考合并财务报表没有确认该项商誉。 A上市公司以2009年12月31日为基准日,编制的备考合并报表见表1。 A上市公司认为,未来如果相关监管部门对A上市公司的此项会计处理提出调整意见,要求A上市公司编制合并财务报表时确认该项商誉,届时将导致本公司资产结构发生较大变化,A上市公司的净资产收益率等财务指标将大幅降低,且A上市公司需要在每个会计年度的期末对该项商誉进行减值测试,如果A上市公司股价在未来出现大幅下跌的情况,将需要对该项商誉计提大额减值准备,从而使A上市公司的盈利水平大幅下滑,如果A上市公司的盈利水平大幅下滑,A上市公司股价可能会进一步下跌,从而A上市公司需要进一步计提商誉减值准备,造成恶性循环,不利于保护上市公司和广大投资者的利益。 鉴于B公司和C公司的评估报告至2010年7月30日将过有效期,经国资部门批准,同意A上市公司重大资产重组相关资产评估报告书的资产评估结果使用有效期延长至2010年12月31日。 2010年10月31日,乙公司持有的B公司、C公司100%股权变更登记至A上市公司的工商变更登记手续办理完毕。2010年10月31日,A上市公司股票收盘价为23.57元/股。 A上市公司在2010年12月31日编制年报时,将本次交易购买日确定为2010年10月31日,A上市公司以发行股份购买资产方式形成企业合并,企业合并成本以发行的权益性证券的公允价值确定。虽然A上市公司股票存在公开报价,但公司管理层认为采用估价方法计量公司发行股份的价值更为公允,因此A上市公司委托估值机构对公司2010年10月的股票价值进行估值,其出具的《关于A上市公司A股股票公允价值的测算报告》评估A公司股票公允价值为11.75元/股。A上市公司管理层认为,估值机构选用市场法是恰当的,对公司股票价值的估算是公允的。会计师对A上市公司2010年财务报表发表了标准无保留意见的审计报告。

甲公司承诺并保证,本次重大资产重组完成后,乙公司取得对A上市公司的实际控制地位,甲公司以及甲公司的一致行动人不得以任何形式取得A上市公司第一大股东地位或达到对A上市公司的实际控制,否则应当无条件采取包括减持股份并优先转让股份给乙公司在内的一切必要的措施和手段予以消除,直至乙公司取得对A上市公司实际控制地位,并且甲公司应当对乙公司因此造成的一切损失承担连带赔偿责任,并依法承担相应的法律责任。 A上市公司管理层和会计师认为,本次重组完成后,乙公司将成为A上市公司的第一大股东并取得对A上市公司的实际控制权,因此,如果A上市公司按照企业会计准则的要求对构成业务的反向收购进行会计处理,即对于形成非同一控制下企业合并的企业合并成本与取得的上市公司可辨认净资产公允价值份额的差额,应当确认为商誉或是计入当期损益,则A上市公司重组完成后需要在合并财务报表上确认商誉。如果确认该项商誉,则本次重组完成后,A上市公司的合并财务报表所反映的会计信息将不能真实反映A上市公司的实际财务状况和经营业绩,从而不利于保护上市公司和广大投资者的利益。因此,A上市公司编制的备考合并财务报表没有确认该项商誉。 A上市公司以2009年12月31日为基准日,编制的备考合并报表见表1。 A上市公司认为,未来如果相关监管部门对A上市公司的此项会计处理提出调整意见,要求A上市公司编制合并财务报表时确认该项商誉,届时将导致本公司资产结构发生较大变化,A上市公司的净资产收益率等财务指标将大幅降低,且A上市公司需要在每个会计年度的期末对该项商誉进行减值测试,如果A上市公司股价在未来出现大幅下跌的情况,将需要对该项商誉计提大额减值准备,从而使A上市公司的盈利水平大幅下滑,如果A上市公司的盈利水平大幅下滑,A上市公司股价可能会进一步下跌,从而A上市公司需要进一步计提商誉减值准备,造成恶性循环,不利于保护上市公司和广大投资者的利益。 鉴于B公司和C公司的评估报告至2010年7月30日将过有效期,经国资部门批准,同意A上市公司重大资产重组相关资产评估报告书的资产评估结果使用有效期延长至2010年12月31日。 2010年10月31日,乙公司持有的B公司、C公司100%股权变更登记至A上市公司的工商变更登记手续办理完毕。2010年10月31日,A上市公司股票收盘价为23.57元/股。 A上市公司在2010年12月31日编制年报时,将本次交易购买日确定为2010年10月31日,A上市公司以发行股份购买资产方式形成企业合并,企业合并成本以发行的权益性证券的公允价值确定。虽然A上市公司股票存在公开报价,但公司管理层认为采用估价方法计量公司发行股份的价值更为公允,因此A上市公司委托估值机构对公司2010年10月的股票价值进行估值,其出具的《关于A上市公司A股股票公允价值的测算报告》评估A公司股票公允价值为11.75元/股。A上市公司管理层认为,估值机构选用市场法是恰当的,对公司股票价值的估算是公允的。会计师对A上市公司2010年财务报表发表了标准无保留意见的审计报告。