云南省图书馆机构用户,欢迎您!

或=(10×1 212+20×1 112+30×10 12)×6%=3.2

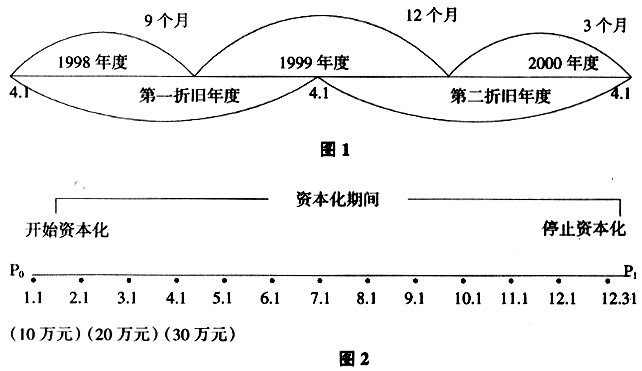

或=(10×1 212+20×1 112+30×10 12)×6%=3.2  提示考生:被符合资本化条件的资产所占用的一般借款利息,在同时具备以下两个条件时,应将该部分利息予以资本化。(1)范围内:在允许资本化期间内所产生的利息。(2)相挂钩:与发生在所购建资产(符合资本化条件的资产)上的支出相联系的借款所产生的利息。 三、丁字账户法 如果在考题中遇到“持有至到期投资”、“可供出售金融资产中的债权投资”、“应付债券”、 “长期借款”等有关内容时,应用丁字账户法确定上述资产与负债的期初摊余成本,并计算确定与资产有关的实际利息收入或与负债有关的实际利息费用。 例(单选题):2007年1月1日,甲公司从证券市场购入面值总额为2 000万元的债券,购入时实际支付价款2 078.98万元,另外支付交易费用10万元,该债券发行日为2007年1月1日,系分期付息,到期还本债券,期限为5年,票面年利率为5%,年实际利率为4%,每年12月31日支付当年利息。甲公司将该债券作为持有至到期投资核算。假定不考虑其他因素,该持有至到期投资2008年12月31日的账面价值为( )万元。 A.2 062.14 B.2 068.98 C.2 072.54 D.2 055.44 参考答案(D) 分析过程: ①2007年1月1日 借:持有至到期投资——成本 2 000 持有至到期投资——利息调整 88.98 贷:银行存款 2 088.98(2 078.98+10) ②2007年12月31日 应收利息=2 000×5%=100 投资收益=2 088.98×4%=83.56 利息调整=100-83.56=16.44 借:应收利息 100 贷:投资收益 83.56 持有至到期投资——利息调整 16.44 ③2008年12月31日 应收利息=2 000×5%=100 投资收益=2 072.54×4%=82.90

提示考生:被符合资本化条件的资产所占用的一般借款利息,在同时具备以下两个条件时,应将该部分利息予以资本化。(1)范围内:在允许资本化期间内所产生的利息。(2)相挂钩:与发生在所购建资产(符合资本化条件的资产)上的支出相联系的借款所产生的利息。 三、丁字账户法 如果在考题中遇到“持有至到期投资”、“可供出售金融资产中的债权投资”、“应付债券”、 “长期借款”等有关内容时,应用丁字账户法确定上述资产与负债的期初摊余成本,并计算确定与资产有关的实际利息收入或与负债有关的实际利息费用。 例(单选题):2007年1月1日,甲公司从证券市场购入面值总额为2 000万元的债券,购入时实际支付价款2 078.98万元,另外支付交易费用10万元,该债券发行日为2007年1月1日,系分期付息,到期还本债券,期限为5年,票面年利率为5%,年实际利率为4%,每年12月31日支付当年利息。甲公司将该债券作为持有至到期投资核算。假定不考虑其他因素,该持有至到期投资2008年12月31日的账面价值为( )万元。 A.2 062.14 B.2 068.98 C.2 072.54 D.2 055.44 参考答案(D) 分析过程: ①2007年1月1日 借:持有至到期投资——成本 2 000 持有至到期投资——利息调整 88.98 贷:银行存款 2 088.98(2 078.98+10) ②2007年12月31日 应收利息=2 000×5%=100 投资收益=2 088.98×4%=83.56 利息调整=100-83.56=16.44 借:应收利息 100 贷:投资收益 83.56 持有至到期投资——利息调整 16.44 ③2008年12月31日 应收利息=2 000×5%=100 投资收益=2 072.54×4%=82.90